Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

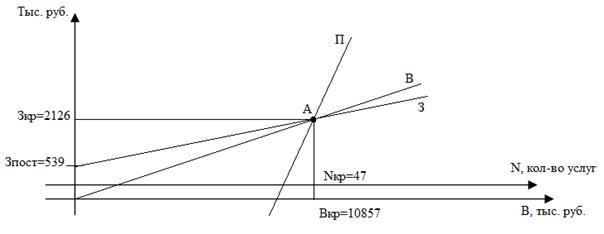

На рисунке 2.2 определим критические точки компании в 2015 году.

Рисунок 2.2 – Графический способ определения критических точек и Л» в 2015 году

В заключении расчетов проведем анализ эффекта финансового рычага, который позволяет повышать рентабельность собственных средств за счет использования заемных денежных средств, а также показывает на сколько процентов изменится рентабельность собственных средств по сравнению с экономической рентабельностью всех активов.

Эффект финансового рычага рассчитывается по формуле (см. формулу 2):

ЭФР = (1 - Снп) * (ЭРА - ССБК) * (ЗС / СС), (2)

где: ЭФР – эффект финансового рычага, %;

ЭРА – экономическая рентабельность активов, %;

Снп – ставка налога на прибыль (20%);

ССБК – средняя ставка по банковским кредитам (24,7%);

ЗС – заемные средства, руб.;

СС – собственные средства, руб.

Результаты зафиксируем в таблице 2.13.

Таблица 2.13 – Анализ эффекта финансового рычага

Показатель | 2014 | 2015 | Изменение |

1 Рентабельность активов | 1,65 | 1,9 | +0,25 |

2 Собственный капитал | 61234 | 90823 | +29589 |

3 Заемный капитал | 1419714 | 1543664 | +123950 |

4 Доля заемного капитала, % | 95,87 | 94,44 | -1,43 |

5 Соотношение заемного и собственного капитала (плечо финансового рычага) | 23,19 | 17,00 | -6,19 |

6 Эффект финансового рычага | 26,03 | 22,48 | -3,55 |

Стоит отметить, что одним из самых больших недостатков и Л» является практически полная его зависимость от заемных средств, так в 2015 году доля заемных средств составляла 94,44% от стоимости всей компании.

Результаты определения эффекта финансового рычага показали, что посредством привлечения заемного капитала организация получит возможность увеличить рентабельность собственного капитала в 2015 году на 22,48%.

2.3 Анализ дебиторской задолженности организации

Для начала анализа дебиторской задолженности определим ее структуру в общей доле актива баланса общества с ограниченной ответственностью «Горбач и Л». Составим таблицу 2.14.

Таблица 2.14 – Анализ структуры и динамики дебиторской задолженности и Л»

Статья баланса | Горизонтальный анализ, тыс. руб. | Вертикальный анализ, % | ||||

на 01.01.15 | на 31.12.15 | абсол. измен. | на 01.01.15 | на 31.12.15 | абсол. измен. | |

Дебиторская задолженность | 190106 | 186053 | -4053 | 12,84 | 11,38 | -1,45 |

Итого по разделу II | 529965 | 359043 | -170922 | 35,79 | 21,97 | -13,82 |

БАЛАНС | 1480951 | 1634488 | +153537 | 100,00 | 100,00 | - |

Таким образом, за анализируемый период дебиторская задолженность компании сократилась на 4053 тыс. руб. и по состоянию на 31.12.2015 г. она составила 186053 тыс. руб.

В общем объеме всех активов строительной компании доля дебиторской задолженности в 2014 году составляла 12,84%, за год она сократилась на 1,45% и составила 11,38%.

В таблице 2.15 проведем анализ показателей оборачиваемости дебиторской задолженности строительной организации, с целью определения эффективности ее использования.

Таблица 2.15 – Анализ показателей оборачиваемости дебиторской задолженности и Л»

Показатель | 2014 | 2015 | Изменение |

Среднегодовая величина дебиторской задолженности, ДЗ | 168210 | 188079,5 | +19869,5 |

Коэффициент оборачиваемости дебиторской задолженности (КОДЗ) | 1,860 | 0,931 | -0,929 |

Продолжительность одного оборота дебиторской задолженности, дней | 196,2 | 392,1 | +195,9 |

Коэффициент оборачиваемости дебиторской задолженности снижается на 0,929 оборота в год.

Период оборота дебиторской задолженности соответственно возрастает с 196,2 дня в 2014 году до 392,1 дня в 2015 году, то есть рост составил 195,9 дней.

Замедление оборачиваемости дебиторской задолженности свидетельствует об ухудшении расчетов с дебиторами.

Следовательно, обществу с ограниченной ответственностью «Горбач и Л» необходимо разработать мероприятия, направленные на совершенствование управления дебиторской задолженностью.

2.4 Предложение по повышению эффективности управления дебиторской задолженностью в условиях кризиса экономики

Одним из методов управления дебиторской задолженностью является метод создания резерва по сомнительным долгам. Именно данный метод рекомендован для внедрения в и Л».

Особенности данного метода состоят в том, что для определения суммы отчислений в резерв по сомнительным долгам строительной компании «Горбач и Л» необходимо, чтобы были выполнены некоторые действия (порядок формирования резерва предусмотрен в Налоговом кодексе РФ):

- проведена инвентаризация дебиторской задолженности, возникшей в связи с оказанием услуг, по состоянию на последний день отчетного периода по налогу на прибыль;

- выделены сомнительные долги, т. е. та дебиторская задолженность, которая не погашена в срок, установленный договором, и не обеспечена соответствующими гарантиями;

- определен срок задержки платежей по сомнительным долгам;

- рассчитан размер резервирования сумм по каждой задолженности исходя из сроков задержки платежей;

- выполнено сравнение общей суммы, которую надо зарезервировать, с 10 % выручки фирмы за отчетный период.

В результате применения данного методы и Л» получит следующие возможности:

- сокращение обязательств организации перед бюджетом по уплате налога на прибыль с сумм прибыли, которую организация фактически не получила;

- сумма резерва по сомнительным долгам, которую строительная организация не полностью использовала в отчетном периоде на покрытие убытков по безнадежным долгам, может быть перенесена на следующий отчетный (налоговый) период.

Однако, не стоит забывать, что при использование резерва по сомнительным долгам может быть направлено только на покрытие убытков от безнадежных долгов, то есть резерв создается не под любую задолженность, долги должны быть просрочены более чем на 45 дней; сумма создаваемого резерва ограничена лимитом в 10 % от выручки отчетного (налогового) периода, а также резерв по сомнительным долгам не создается в отношении долгов, образовавшихся в связи с невыплатой процентов и задолженность не должна быть обеспечена залогом, поручительством, банковской гарантией.

Также в целях снижения риска неплатежеспособности основных покупателей и заказчиков в и Л» целесообразно использовать схему по расчетам с покупателями и заказчиками на основании системы тестов внутреннего контроля.

В таблице 2.16 приведен пример такого теста.

Таблица 2.16 – Тест внутреннего контроля учет покупателей и заказчиков

Содержание вопроса | Вариант ответа | Ответ |

Проводится ли инвентаризация расчетов | 1. Нет 2. Не всегда. 3. Да | 3 |

Проверяются ли сроки возникновения задолженности | 1. Нет 2. Не всегда. 3. Да | 3 |

Анализируются ли и выявляются причины неплатежей | 1. Нет 2. Не всегда. 3. Да | 3 |

Организован ли аналитический учет расчетных операций на должном уровне | 1. Нет 2. Не в полной мере. 3. Да | 3 |

В целях создания системы управления дебиторской задолженностью в и Л» необходимо использовать разработанный регистр – «Отчет о списании дебиторской задолженности покупателей» (см. таблицу 2.17).

Таблица 2.17 – Отчет о списании дебиторской задолженности покупателей и заказчиков

Документы-основания | Платежные поручения полученные | Величина дебиторской задолженности на дату поступления платежного поручения, руб. | Период просрочки, дней |

№ п/п | Максимальный срок оплаты | Дата | Сумма, руб. |

Цель формирования Отчета о списании дебиторской задолженности покупателей и заказчиков позволит и Л» осуществить контроль над поступлением платежей и ведения статистики платежной дисциплины, что очень актуально в условиях кризиса экономики, когда покупатели часто задерживают оплату за услуги.

Так как совершенствование учета дебиторской задолженности является актуальной проблемой и Л», то руководство должно оптимально построить учет расчетов со своими дебиторами.

Оптимальное ведение учета дебиторской задолженности позволит руководству компании получать своевременную и достоверную информацию о состоянии расчетов с различными категориями дебиторов.

Такая информация поможет организации своевременно выполнять текущие обязательства перед кредиторами, обеспечивать выполнение различными дебиторами своих текущих обязательств перед предприятием, не допускать возникновения просроченных обязательств дебиторов перед кредиторами или сводить к минимуму величины таких обязательств.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 |