Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Характеристика данных показателей представлена в таблице 1.1.

Таблица 1.1 - Показатели для выявления наличия риска в организации [8]

Показатель | Формула | Характеристика показателя |

1. Коэффициент независимости (зависимости) от совокупных долговых обязательств | Кн = ЧП + А/СД где ЧП - чистая прибыль от текущих операций; А - амортизация; СД - совокупный долг | Характеризует удельный вес собственных средств в совокупном долге компании |

2. Прибыльность от текущей деятельности | Птд = ДП / СД, где ДП - денежный поток от операций текущей деятельности | Характеризует прибыльность текущей деятельности |

3. Коэффициент доходности на постоянный капитал | Кдпк = (Птд + Р) / (ДД +СК) где Р - расходы на выплату процентов; ДД - долгосрочный долг; СК – собственный капитал | Характеризует доход на постоянный капитал до уплаты налогов |

4. Коэффициент соотношения собственного источника финансирования к совокупному собственному капиталу | Кс = НП / СК где НП - нераспределенная прибыль | Отражает долю основного источника финансирования в совокупной величине собственного капитала. Оптимальное значение - свыше 0,5 |

Для оценки степени возникновения финансовых рисков в деятельности компании необходимо провести анализ динамики данных показателей. Если показатели трех первых коэффициентов ниже одного; более того, наблюдается динамика их снижения, предположительно может быть сделан вывод о наличии финансовых рисков в финансово-хозяйственной деятельности компании.

Далее необходимо выявить риск по каждому виду активов и источников его формирования. Для этого следует определить активы и пассивы, которые необходимы компании для осуществления текущей либо перспективной деятельности. Первостепенное значение при управлении рисками имеет контроль рисков в рамках текущей деятельности предприятия. Для выявления финансовых рисков предлагается использовать методику, включающую три уровня сбалансированных показателей:

1) система обобщающих показателей, которые характеризуют эффективность использования оборотных средств;

2) система частных показателей, которые характеризуют эффективность использования оборотных средств в разрезе основных компонентов;

3) система показателей, определяющих влияние частных показателей оборотных активов на основные рисковые составляющие результатов деятельности организации [8].

Система обобщающих показателей, которые характеризуют эффективность использования оборотных средств, представлена в таблице 1.2.

Таблица 1.2 - Система обобщающих показателей

Показатель | Формула |

1 | 2 |

Величина собственных оборотных средств (чистого оборотного капитала) | СОС = СК + ДО – ВА, Где ДО – долгосрочные обязательства; ВА – внеоборотные активы |

Коэффициент обеспеченности оборотных активов собственными средствами | Кооасс = СОС / ОА, где ОА – оборотные активы |

Продолжение таблицы 1.2

1 | 2 |

Коэффициент маневренности оборотных активов | Кмоа = ДС / ОА, где ДС – денежные средства |

Коэффициент оборачиваемости оборотных активов | Кооа = В / ОА, где В – выручка от реализации продукции |

Длительность оборота оборотных активов за период (дней) | Дооа = П / Кооа, где П - период |

Коэффициент загрузки оборотных активов | Кзоа = ОА /В |

Рентабельность оборотных активов по прибыли до налогообложения | Роа = Пдн / ОА, где Пдн - прибыль до налогообложения |

Система частных показателей позволяет оценить деловую активность, рентабельность компании, определить актив, наиболее подверженный риску.

Система частных показателей, которые характеризуют эффективность использования оборотных средств в разрезе основных компонентов, представлена в таблице 1.3.

Таблица 1.3 - Система частных показателей

Показатель | Формула |

Коэффициент обеспеченности запасов | Коз = СОС / З, где З - запасы |

Коэффициент оборачиваемости запасов | Кобз = СП / З где СП – себестоимость продаж |

Длительность оборота запасов за период | Добз = П / Кобз |

Коэффициент оборачиваемости краткосрочных источников | Коки = В / КО, где КО – краткосрочные обязательств |

Коэффициент оборачиваемости краткосрочных кредитов и займов | Коккиз = В / ККЗ, где ККЗ - краткосрочные кредиты и займы |

Длительность оборота краткосрочных кредитов и займов за период в дн. | Д оккиз = П / Коккиз |

Коэффициент оборачиваемости кредиторской задолженности | Кокз = В / КЗ, где КЗ – кредиторская задолженность |

Длительность оборота кредиторской задолженности за период в дн. | Докз = П / Кокз |

Коэффициент оборачиваемости кредиторской задолженности поставщикам | Кокз пост = В / КЗ пост, где КЗпост – кредиторская задолженность поставщикам |

Длительность оборота кредиторской задолженности поставщикам за период в дн. | Докз пост = П / Кокз пост где Кокз пост - коэффициент оборачиваемости кредиторской задолженности поставщикам

|

Материалоотдача | Мо = В / МЗ, где МЗ - материальные затраты |

Материалоемкость | Ме = МЗ / В |

Третья группа показателей направлена на изучение поведения финансовых составляющих риска, которые находятся под воздействием величины отвлечения финансовых ресурсов в основные виды оборотных активов.

Показатели, определяющие влияние частных показателей оборотных активов на основные рисковые составляющие результатов деятельности организации, представлены в таблице 1.4.

Таблица 1.4 - Показатели, определяющие влияние частных показателей оборотных активов на основные рисковые составляющие результатов деятельности организации

Показатель | Формула |

Изменение выручки под воздействием стоимости материальных ресурсов | ∆ в от мр = (МЗ2 – МЗ1)* В1 / МЗ 1, где МЗ 2, 1 - материальные запасы в отчетном и базисном периодах соответственно; В1 - выручка в базисном периоде |

Изменение выручки под воздействием материалоотдачи | (В2/МЗ2 – В1/МЗ1) * МЗ2, где В2 - выручка в отчетном периоде |

Изменение выручки под воздействием стоимости оборотных активов | (ОА2 – ОА1)* В1 / ОА1 где ОА2 и ОА1 - среднегодовые оборотные активы отчетного периода; ОА1 - среднегодовые оборотные активы базисного периода |

Изменение выручки под воздействием оборачиваемости оборотных активов | (В2/ОА2 – В1 /ОА1) * ОА2 |

Выручка на рубль материальных затрат | В/МЗ |

Прибыль от продаж на рубль материальных затрат | П/МЗ, где П - прибыль от продаж |

Прирост валовой прибыли на 1 рубль прироста материальных затрат | (ВП2 – ВП1) / (МЗ2 – МЗ1), где ВП 2 и ВП1 - валовая прибыль в отчетном и базисном периоде соответственно |

Прирост прибыли от продажи продукции на 1 рубль прироста материальных затрат | (П2 – П1) / (МЗ2 – МЗ1) |

Положительная динамика данных показателей является свидетельством того, что финансовые вложения в основную деятельность предприятия являются эффективными.

Управленческие решения по результатам анализа следует формулировать с учетом качественных различий финансовых ресурсов. В частности, решения по приобретению активов могут основываться на разных источниках финансирования.

В части текущих решений могут быть предприняты шаги по ускорению оборачиваемости активов, изменению схем погашения дебиторской задолженности так далее.

В целях оценки вероятности наступления рискованного события обычно используются два подхода.

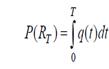

Первый основан на определении плотности распределения времени нахождения случайного процесса изменения выходных параметров Y(t) в области допустимых значений. Вероятность наступления рискового события в течение времени Т определяется следующим образом:

(1)

(1)

где q(t) – плотность распределения времени безотказной работы.

Функция q(t) находится в предположении, что случайный процесс изменения определяющего параметра системы Y(t) имеет односторонний (возрастание или убывание) и монотонный характер. Условия работоспособности задаются обычно в виде одностороннего ограничения

Y (t) > a или Y (t) < a , где а – уровень допустимого увеличения (или уменьшения) параметра.

При втором подходе предполагается, что известна одномерная плотность распределения случайного процесса Y(t) в момент времени t = T . Процесс Y(t) считают монотонным, а вероятность нахождения параметра в допустимых пределах в начальный момент P(0) = 1. Условия работоспособности при этом могут быть как односторонними, так и двусторонними, т. е.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 |