Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Составим функцию Лагранжа:

Найдем частные производные этой функции по ![]() .

.

![]()

![]()

![]()

![]()

Приравняв частные производные нулю, получим систему:

Решая систему, получим стационарные точки, в которых найдем значения функции z. Все решения удобно перенумеровать:

1)

2)

3)

4)

5)

6)

выберем из всех значений z наименьшее и наибольшее:  ;

;  . Легко видеть, в каких точках сферы достигаются эти значения.

. Легко видеть, в каких точках сферы достигаются эти значения.

Если число переменных n равно двум, нелинейные задачи можно решать геометрически. Ограничения должны быть записаны в виде неравенств:

![]() , (1)

, (1)

а целевая функция имеет вид:

![]() . (2)

. (2)

Как и в случае геометрического решения задач линейного программирования, сначала необходимо построить область допустимых решений (ОДР) – множество точек плоскости, удовлетворяющих неравенствам (1). Но в отличие от задач линейного программирования ОДР не обязательно будет выпуклой, может быть даже разрывной. Экстремум функции может достигаться и внутри области, и на границе.

После построения ОДР следует записать уравнения линий уровня целевой функции – множество точек плоскости, в которых целевая (2) функция постоянна:  , и определить направление возрастания (убывания) целевой функции, построив, например, линии уровня для разных значений C. Затем, перемещая линию уровня в нужном направлении в ОДР, найти точки области, в которых целевая функция принимает оптимальное значение.

, и определить направление возрастания (убывания) целевой функции, построив, например, линии уровня для разных значений C. Затем, перемещая линию уровня в нужном направлении в ОДР, найти точки области, в которых целевая функция принимает оптимальное значение.

В пакете Ехсеl реализован метод множителей Лагранжа, идея которого заключается в преобразовании задачи условной оптимизации в задачу безусловной оптимизации, решение которой производится методами поиска – градиентными методами (методы первого порядка) или методами Ньютона (методы второго порядка). Наиболее распространенными являются градиентные методы.

Существующие методы дают возможность находить только локальные оптимумы (помимо случаев, когда задачи обладают соответствующими свойства ми выпуклости и вогнутости). Если же есть подозрение, что в допустимой области ЦФ может иметь несколько оптимумов, эту область следует разбить на ряд областей и в каждой из них определить свои локальные оптимумы, а затем из всех локальных оптимумов выбрать глобальный. В таком практическом подходе задача поиска глобального оптимума сводится к решению ряда задач, в которых ищется свой (локальный) оптимум.

Следует отметить, что в подавляющем большинстве практических задач оптимизации существует только один оптимум.

Решение задачи НЛП (реализация модели нелинейной оптимизации) средствами Ехсеl отличается от решения ЗЛП следующим:

– назначаются начальные значения искомых переменных х0j, j= 1,…, п так, чтобы ЦФ в начальной точке не была равна нулю, f(х01, х02,…, х0n)≠0;

– в диалоговом окне Поиск решения в режиме Параметры не надо вводить Линейная модель.

В Ехсеl признаком достижения оптимума является величина относительного приращения ЦФ на каждой итерации

Оптимум считается достигнутым, если выполняется условие Δfk ≤ Δfзад, где Δfзад – точность, назначаемая при решении задачи в режиме Параметры.

Примером задачи НЛП является модель оптимального формирования портфеля ценных бумаг (модель Марковица минимального риска).

В этой модели приняты следующие обозначения (j= 1,…, п):

xj – доля капитала, потраченная на покупку ценных бумагу j-го вида (весь выделенный капитал принимается за 1);

mj – средняя ожидаемая доходность (эффективностью) j-й ценной бумаги;

vj – дисперсия случайной доходности j-й ценной бумаги;

rj = ![]() – называют риском j-й ценной бумаги.

– называют риском j-й ценной бумаги.

В предположении о некоррелированности ценных бумаг (их независимости) модель Марковица имеет вид:

Найти xj, минимизирующие риск портфеля ценных бумаг

при условии, что обеcпечиваетcя заданное значение эффективности портфеля тр, т. е.

и условии, что весь выделенный для инвестиций капитал в целых моделирования принимается за 1, т. е.

xj ≥0, j= 1,…,п

xj ≥0, j= 1,…,п

В модели нелинейной является целевая функция.

Рассмотрим некоторые типовые задачи (модели) нелинейной оптимизации.

Задача. Необходимо сформировать оптимальный портфель Марковица (минимального риска) трех ценных бумаг с эффективностями и рисками: (4,10), (10,40), (40,80). Нижняя граница доходности портфеля задана равной 15.

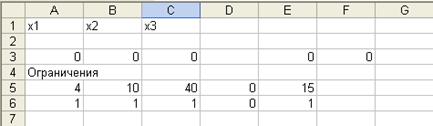

Экономико-математическая модель

Пусть xj, j= 1,2,3 – доля капитала, потраченная на покупку ценных бумагу j-го вида (весь выделенный капитал принимается за 1)

![]()

Решение.

Приведенная ЭММ является моделью задачи нелинейного программирования. Специальный (рабочий) лист может быть подготовлен в виде:

формулы этого листа приведены в ячейках.

Диалоговое окно Поиск решения с введенными ограничениями, соответствующее приведенному выше рабочему листу:

Реализуя приведенную модель средствами MS Excel, будем иметь оптимальный портфель Марковица:

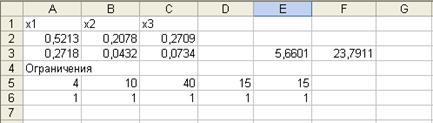

х1 = 0,5213, х2 = 0,2078, х3 = 0,2709,

т. е. доли ценных бумаг оказались равными 52,13%; 20,78% и 27,09%. При этом минимальный риск – 23,79, доходность портфеля оказалась равной заданной – 15.

Задачи для самостоятельного решения

1. Предприятие располагает двумя способами производства данного вида продукции. В течение рассматриваемого периода времени необходимый объем продукции равен 100= Х1 + Х2, где Х1 и Х2 – объемы производства по соответствующему технологическому способу. Затраты производства S при каждом способе зависят от объемов нелинейно:

, .

Необходимо так распределить объем производства между технологическими способами, чтобы минимизировать общие затраты производства.

2. Необходимо сформировать оптимальный портфель Марковица (минимального риска) трех ценных бумаг с эффективностями и рисками: (6,10), (10,50), (60,80). Нижняя граница доходности портфеля задана равной 20.

3. Найдите минимум функции ![]() при ограничениях

при ограничениях

Решите данную задачу методом кусочно-линейной аппроксимации.

4. Найдите максимум функции ![]() при ограничениях

при ограничениях

4. Контрольные тесты

для проверки знаний и степени усвоения учебного материала по курсу «Методы оптимальных решений»

1. Организация арендует баржу грузоподъемностью 83 т, на которой предполагает перевозить груз, состоящий из предметов четырех типов. Веса и стоимости предметов равны соответственно 24 т, 22 т, 16 т, 10 т и 96у. е., 85у. е., 50у. е., 20у. е. Требуется погрузить на баржу груз максимальной стоимости, которая равна

1*. 308 у. е.

2. 300 у. е.

3. 200 у. е.

4. 392 у. е.

5. 256 у. е.

Уровень сложности –2, время – 1300 с

2. Найти максимальное значение функции F=2x1+3x2 при ограничениях

x1+3x2 ≤18, 2x1+x2 ≤16, x2 ≤5, 3x1 ≤21, x1≥0, x2≥0

1. 20

2*. 24

3. 21

4. 18

5. 28

Уровень сложности – 1, время – 1200 с

3. Найти минимальное значение функции F=4x1+6x2 при ограничениях

3x1+x2 ≥9, x1+2x2 ≥8, x1+6x2 ≥12, x1≥0, x2≥0

1*. 26

2. 24

3. 22

4. 20

5. 28

Уровень сложности – 1, время – 1200 с

4. Определите минимальную стоимость перевозки грузов

Мощности | Мощности потребителей | |||

поставщиков | 22 | 34 | 41 | 20 |

31 | 10 | 7 | 6 | 8 |

48 | 5 | 6 | 5 | 4 |

38 | 8 | 7 | 6 | 7 |

1*. 668 условных денежных единиц

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 |