Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Интегральная оценка риска – это получение из совокупности главных событий некоторых количественных параметров, которые могут охарактеризовать рассматриваемый риск в целом, не оперируя отдельными ситуациями.

Для обобщённой оценки экономических рисков используют ряд специальных методов: статистический (экономико-математический и т. п.), экспертный, сценарный, метод аналогий (аналоговый метод), имитационный метод и анализ целесообразности затрат.

Чаще всего описываются экспертный и статистический методы оценки риска. Другие подходы, как правило, характеризуются кратко:

1) Метод аналогий (аналоговый метод) – заключается в отыскании и использовании сходства, подобия явлений, предметов, систем, т. е. новые идеи и предложения возникают на основе сопоставления (иногда подсознательного) с другими более или менее аналогичными объектами прошлого или настоящего. В основе способа лежат описательные и неформализованные процедуры, позволяющие в общих чертах определять основные риски применительно к конкретной ситуации, спрогнозировать последствия их динамики и наметить пути их оптимизации.

2) Анализ целесообразности затрат – данный метод заключается в определении потенциальных зон риска. В качестве исходных факторов, которые могут вызвать рост планируемых затрат, рассматривают первоначальную недооценку стоимости проекта, изменения границ проектирования, различия в производительности, увеличение первоначальной стоимости проекта и изменения условий реализации проекта [3, 53]. Эти основные факторы могут быть детализированы.

3) Сценарный метод – заключается в использовании теоретического анализа системы или процессы, что имеет своей целью выявить возможный ход развития событий и определить их последствия. Предполагается построение цепочки причинно-следственных связей, для каждой из которых определяются вероятности и возможные последствия. В начале цепочки указываются возможные причины исходных событий, а в конце – последствия от реализации тех или иных событий. Как правило, данный метод используется при оценке редких и уникальных событий.

Основным недостатком подхода является использование моделей и методов, описывающих протекающие процессы и системы, которые содержат в нутрии себя значительную неопределённость, связанную с большой сложностью моделируемых объектов и недостаточным знанием путей развития неблагоприятных процессов.

4) Имитационный метод – заключается в получении решения различных, в том числе хозяйственно экономических проблем, с помощью многократно повторяемых случайных реализаций модели изучаемого процесса или явления. При данном способе все неопределённые переменные рассматриваются совместно с учётом связей между ними. В имитационных моделях задаются соотношения между всеми переменными, влияние которых более или менее вероятно, и определяются все возможные результаты. Этот аспект отличает предложенный способ от классического сценарного метода, при котором принимаются во внимание только три уровня неопределённых переменных – максимальный, реальный и минимальный.

В целом при проведении оценки нельзя забывать о взаимозависимости неопределённости и риска. В начале приходится проводить измерения и выбирать оптимальные решения в условиях неопределённой ситуации (полной неопределённости). По мере поступления дополнительной информации становится возможным определить вероятности наступления случайных событий (ситуации частичной неопределённости или стохастической неопределённости). В дальнейшем, когда накоплен достаточный объём достоверной информации, появляется возможность перейти к изучению рисковых событий и выбору наилучшего варианта решения в сложившихся условиях.

Тема 5. СТАТИСТИЧЕСКИЙ МЕТОД ОЦЕНКИ РИСКОВ

Статистический метод оценки рисков является одним из наиболее распространённых приемов.

Он заключается в изучении статистики положительных и негативных результатов, которые имели место при осуществлении того или иного вида хозяйственной деятельности, что позволяет установить величину и вероятность получения той или иной экономической отдачи. Затем определяется ряд статистических показателей, которые сопоставляются по определённым критериям и производится выбор оптимального варианта реализации финансовой операции.

Основными преимуществами статистического метода оценки рисков являются относительная простота его использования, наглядность и объективность (количественный метод), а основными недостатками - субъективизм в ряде случаев при расчёте вероятностей наступления событий и выборе оптимального варианта решения, а главное - необходимость проведения большого числа наблюдений. В результате на практике использование статистического метода ограничено, то есть он не относится к числу универсальных.

В качестве исходных показателей для оценки риска выступают:

1) Значение случайной величины каких-либо последствий (например, доход, выручка, прибыль, затраты, проценты и т. п.) - Xi;

2) Вероятность (частота) появления случайной величины – pi,

где i – номер некоторого исхода случайного события (i = 1, …, n).

На основе системы значений случайной величины (Xi) и вероятности их наступлений (pi) определяют ряд показателей:

1) Среднее значение ожидаемой случайной величины (математическое ожидание события, ожидаемый результат, эффективность операции (![]() )) - измеряет результат, который мы ожидаем в среднем в будущем, и показывает наиболее правдоподобное (реальное к осуществлению) значение оцениваемого события (явления, процесса). Единицами измерения ожидаемого результата являются те же измерители, что и у варьирующего признака (случайной величины).

)) - измеряет результат, который мы ожидаем в среднем в будущем, и показывает наиболее правдоподобное (реальное к осуществлению) значение оцениваемого события (явления, процесса). Единицами измерения ожидаемого результата являются те же измерители, что и у варьирующего признака (случайной величины).

2) Дисперсия (![]() ) – сумма квадратов отклонений случайной величины от её средне ожидаемого значения, взвешенных на соответствующие вероятностные оценки.

) – сумма квадратов отклонений случайной величины от её средне ожидаемого значения, взвешенных на соответствующие вероятностные оценки.

Она характеризует степень разброса (рассеивания) возможных значений около их математического ожидания. Данный показатель всегда принимает положительные значения и лишь в одном случае может равняться нулю – когда все значения случайной величины равны между собой, т. е. не отклоняются от математического ожидания, что свидетельствует об отсутствии риска.

Особое внимание следует обратить на тот момент, что единицей измерения дисперсии будет измеритель, что и у варьирующего признака (случайной величины), возведённый в квадрат. Данный аспект не имеет экономического смысла, он является следствием проводимых расчётов. Однако из-за подобной трудности чаще рассчитывают и интерпретируют показатель стандартного отклонения.

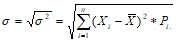

3) Стандартное отклонение (среднее квадратическое отклонение) (![]() ) – это корень квадратный, взятый от величины дисперсии.

) – это корень квадратный, взятый от величины дисперсии.

Среднее квадратическое отклонение показывает, чему равно среднее отклонение изучаемой случайной величины от математического ожидания. Единицами измерения стандартного отклонения являются те же измерители, что и у варьирующего признака (случайной величины). Данный показатель всегда принимает положительные значения и лишь в одном случае может равняться нулю – когда все значения случайной величины равны между собой, то есть не отклоняются от математического ожидания, что свидетельствует об отсутствии риска.

Часто авторы в качестве риска операции называют среднее квадратическое отклонение управляемого случайного фактора.

Основным недостатком вышеперечисленных показателей состоит в том, они являются абсолютными. Поэтому целесообразно дополнить систему показателей относительными величинами.

4) Коэффициент вариации (![]() ) – есть отношение стандартного отклонения к математическому ожиданию.

) – есть отношение стандартного отклонения к математическому ожиданию.

![]() или

или ![]()

Данный показатель является относительной величиной, поэтому с его помощью можно сравнивать даже колеблемость признаков, выраженных в разных единицах измерения, например, проценты по вкладам в банке и курс акции. Наиболее часто приводится следующая шкала колеблемости коэффициента вариации используемая для оценки риска: до 10 % (до 0,1) – слабая колеблемость (изменение); от 10 до 25 % (от 0,1 до 0,25) – умеренная колеблемость (изменение); свыше 25 % (свыше 0,25) – высокая колеблемость (изменение).

Основными критериями статистического метода для принятия решений в условиях риска являются:

1) критерий инвестора или максимизации среднего ожидаемого значения случайной величины каких-либо последствий (как, например, доход, прибыль, затраты, проценты и т. п.);

2) критерий риска или минимизации колеблемости (вариации, изменчивости) возможного результата.

Если подойти к данной проблеме ещё проще, то руководству для выбора оптимального варианта решения в условиях риска с помощью статистических оценок необходимо выбрать ту альтернативу, которая обеспечивает максимальное значение ожидаемого результата или минимальные значения стандартного отклонения и коэффициента вариации. В том случае, если нет специальных оговорок, используется преимущественно только первый критерий.

Однако, как правило, в реальности приходится делать выбор из нескольких альтернатив и по двум критериям одновременно. Хотя теория принятия оптимальных решений выходит за рамки статистического метода, но она тесно с ней связана.

В результате возникает необходимость решения оптимизационной двухкритериальной задачи по выбору наилучшего варианта из ряда возможных. Для этого можно воспользоваться приёмом определения оптимальности по Парето (правилом Парето). На первом этапе по полученным показателям строят график (рис. 2).

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 |