Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Несмотря на изменение желания инвестировать, негативные условия на фондовых рынках и финансовый кризис, численность сообщества инвесторов и многообразие их целей обеспечат сохранение устойчивости и разнообразия инвестиций в секторе ИКТ. Отрасль ИКТ требует значительных капиталовложений и занимает существенную долю глобальных рынков собственного капитала и заемных средств. В этом секторе всегда будут присутствовать инвесторы. Кроме того, рынок ИКТ в целом связывается с темпами роста, несколько превышающими средние темпы. Однако устойчивость инвестиционной деятельности в любой данный момент времени будет определяться экономическими условиями и воспринимаемым регуляторным риском. Другими словами, инвестиции в ИКТ будут продолжаться, но необязательно в тех же объемах и с той же интенсивностью.

Регуляторный риск, вероятнее всего, будет рассматриваться в аспекте определения приоритетов инвестиций, общей оценки и коэффициентов дисконтирования. На практике, понимая, что финансовый риск является основным приоритетом при проведении любой оценки возможных инвестиций, близким к нему в списке критических факторов будет регуляторный риск. Инвестиционная деятельность, которая развернулась в оставшийся период 2009 года и в 2010 году, видимо, обеспечит больше количественных данных относительно общего воздействия и взвешивания регуляторного риска в эту эпоху финансовых вызовов.

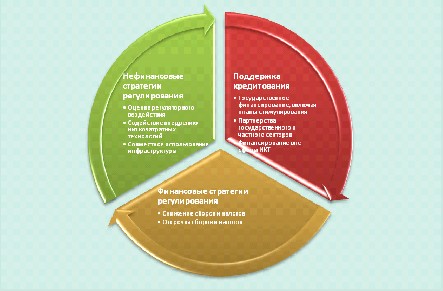

4 план "стимулов" для сектора икт

Хорошая новость заключается в том, что сектор ИКТ базируется на достаточно прочном основании для развития регуляторных и институциональных структур. Спрос на услуги ИКТ, многие из которых в настоящее время рассматриваются как необходимые, не будет непропорционально убывать, хотя убывание ценовой доступности возможно. При выделении проблем, которые возникли в секторе ИКТ вследствие экономического спада, становится очевидным, что кризис в основном является кризисом финансирования и инвестиций. Регуляторные и директивные органы могут заранее учитывать проблемы, характерные для глобального экономического спада, и избегать возникновения в секторе ИКТ эффекта домино, применяя двунаправленный подход, предусматривающий участие правительств в следующей деятельности:

• финансовая поддержка кредитования – предложение механизмов для обеспечения альтернативной финансовой поддержки потенциальных и существующих инвесторов и предоставление государственного финансирования, в том числе посредством "пакетов стимулов" и партнерских отношений между государственного и частным секторами (ПГЧ); и

• снижение издержек хозяйственной деятельности – понимая необходимость снижения капитальных и эксплуатационных затрат операторов, увеличения операционной рентабельности путем применения прямых финансовых стимулов, таких как более низкие или отсроченные лицензионные сборы и налоги. Также поддержка операторов с помощью нефинансовых механизмов, таких как регуляторные меры, содействующие экономической эффективности. Будут исследованы и меры по обеспечению финансовых стимулов, и реализация нефинансовых стратегий.

Рисунок 9: Варианты поддержки сектора ИКТ

Источник: M Msimang, Pygma Consulting. |

Одним из уроков глобального финансового кризиса, который извлекли правительства, регуляторные органы и даже участники частного сектора, заключается в том, что в финансовом секторе осуществлялось неэффективное регулирование, особенно в развитых странах. Следствием этого стала утрата доверия к финансовым рынкам, и Соединенные Штаты и многие государства – члены Европейского союза (ЕС), такие как Испания, Португалия и Соединенное Королевство, для повышения спроса и создания рабочих мест обратились к тактике "поручительства" и "планам восстановления". Многие из этих планов предусматривали усиление роли национальных правительств на этих в иных обстоятельствах нерегулируемых рынках.

Риск заключается в том, что отрасли, в которых осуществляется регулирование, включая сектор ИКТ, будут истолковывать это как ведение дебатов по поводу "слишком жесткого" и "слишком слабого" регулирования. На самом деле темой дискуссии должна стать эффективность регулирования. Естественной реакцией на это может быть усиление регулирования для исправления ситуации без проведения детального анализа.

Однако следует заметить, что более строгое и эффективное регулирование уже применяется в секторе ИКТ в силу социально-экономического значения этого сектора, природы инвестиций в секторе и регуляторных мер, которые были введены после пришедшегося на конец 1990-х годов бума доткомов. С 1990-х годов в секторе осуществляется постоянная программа реформирования рынка, существуют прочные институциональные рамки, действуют обоснованные регуляторные и политические принципы, а также достигнут значительный уровень международного сотрудничества. Говоря кратко, по сравнению с финансовым сектором этот сектор, пожалуй, регулируется более эффективно.

Как правило, в течение последнего десятилетия правительства отдавали частному сектору лидерство в инвестировании в ИКТ, вмешиваясь лишь посредством применения таких инструментов, как субсидии на обеспечение универсального доступа там, где был выявлен рыночный разрыв15. Однако в 2009 году ситуация изменилась. Затрудненный доступ к финансовым средствам, изменение в восприятии риска, а также смещение определений того, что является экономически эффективным – все это ограничило возможности операторов получать финансирование.

Государственное финансирование, вместе с тем, может сыграть важную антициклическую роль. В свете сокращения потоков финансовых средств государство может увеличить инвестиции частного сектора, осуществляя:

• программы государственного финансирования и инвестиций, включая

– "пакеты стимулов";

– партнерские отношения между государственным и частным секторами (ПГЧ); и

– кредитные гарантии и гранты;

• содействие инвестициям со стороны нетрадиционных инвесторов ИКТ, таких как банки и энергетические компании;

• жесткий контроль за реализацией различных планов стимулирования и пакетов восстановительных мер, ПГЧ и альтернативного инвестирования, осуществляемого для оживления сектора.

В суровом экономическом климате одной из основных мер помощи, которую регуляторные органы могут провести в целях формирования среды, благоприятной для новых и существующих инвесторов, является снижение текущих и капитальных расходов инвесторов, непосредственное воздействие на которые оказывает регуляторное учреждение. Это будет включать новые нормы и полномочия по таким вопросам, как переносимость номера, развязывание абонентской линии связи и предварительный выбор оператора. Перед введением регуляторных норм, которые требуют вложений со стороны операторов, их необходимо надлежащим образом проанализировать, с тем чтобы обеспечить максимальную рентабельность их реализации. Регуляторные затраты, связанные с такими решениями, затрагивают экономическую устойчивость компаний и в конечном счете воздействуют на формирование цен на услуги, предлагаемые потребителям, которые также находятся под давлением современной экономической ситуации. Таким образом, регулирование, которое дает желаемые результаты наиболее эффективным образом, выгодно всем.

Зачастую регуляторные действия включают нахождение компромисса между различными возможными схемами использования ресурсов в целях обеспечения максимальной выгоды для общества. Целесообразной ожидаемой мерой, содействующей принятию разумных регуляторных решений, особенно в условиях бюджетных ограничений и в свете потребности в политике в области конкуренции, может стать оценка регуляторного воздействия (RIA)16.

5 Совместное СУЩЕСТВОВАНИЕ ТРАДИЦИОННого И IP‑ПРИСОЕДИНЕНИЯ

Революционные преобразования происходят в природе самих сетей – от телефонных сетей с коммутацией каналов к сетям последующих поколений (СПП) с коммутацией пакетов. Операторы электросвязи могут использовать СПП для предоставления пакета услуг по передаче голоса, данных и видео с помощью того же оборудования базовых сетей. В мире все чаще наблюдается эволюционный этап, характеризующийся двумя моделями:

• модель закрытой сети, управляемой оператором, которая является преемником унаследованной коммутируемой телефонной сети общего пользования (КТСОП); и

• модель основанной на ПУИ децентрализованной открытой сети, которая является усовершенствованием базирующейся на IP сети с негарантированным качеством.

Могут ли совместно существовать эти разные типы сетей? Могут ли они присоединяться одна к другой? Как они будут эволюционировать? Ответы на эти вопросы имеют решающее значение – именно вследствие тех благ, которые могут быть высвобождены в результате присоединения, и обеспечиваемой вследствие этого повсеместности информации и контента. Ни одно правительство не желает ограничивать тысячи людей унаследованной сетью, которая может передавать только голос и которая ежегодно лишается нескольких тысяч ценных потребителей, выбирающих широкополосные IP-сети. Аналогично, регуляторные органы не желают допускать вечную монополию СПП, управляемой оператором, который занимает существенное положение в сети и который не осуществляет присоединение к ПУИ или не предоставляет к ним доступ.

Ответы на некоторые из этих ключевых вопросов нам дают технологии. Разные модели сетей могут совместно существовать и, что самое важное, возможно их взаимное присоединение. В техническом аспекте сети, базирующиеся на IP, будут применяться с учетом их предназначения, а именно, они продолжают существовать для обеспечения возможности присоединения. Однако с коммерческой точки зрения – и, следовательно, в регуляторном аспекте – эра эволюции и совместного существования IP-сетей порождает новые регуляторные проблемы.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 |