Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Погашение кредита может также производиться аннуитетами, т. е. платежами, вносимыми через равные промежутки времени и содержащими как выплату основного долга, так и процентный платеж за пользование кредитом. Величина аннуитета может быть постоянной, а может изменяться в арифметической или геометрической прогрессии.

Величина срочных уплат зависит от величины кредита, его срока, наличия и продолжительности льготного периода, размера процентной ставки и т. п. Однако, как правило, проценты за кредит должны выплачиваться и в льготном периоде.

7.2. Погашение долга равными срочными уплатами.

Условиями кредитного контракта может предусматриваться погашение долга равными срочными уплатами в конце каждого расчетного периода. Каждая срочная уплата (Y) будет являться суммой двух величин: годового расхода по погашению основного долга R и процентного платежа по займу I, т. е.

![]()

В этом случае остаток основного долга и суммы процентных платежей уменьшаются от периода к периоду, годовой расход погашенного основного долга растет, а срочные уплаты будут являться аннуитетами ренты постну-мерандо.

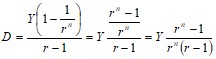

Величина кредита (D) равна сумме всех дисконтированных аннуитетов, т. е. является современной величиной всех срочных уплат.

Исходя из этого, можно записать:

![]()

где ![]() — срочные уплаты;

— срочные уплаты; ![]() — ставка процентов по займу.

— ставка процентов по займу.

Для удобства записи обозначим ![]() , тогда:

, тогда:

![]() (*)

(*)

Умножим выражение (*) на величину r:

![]() (**)

(**)

Вычтя из выражения (**) выражение (*), получим:

![]()

Тогда

Подставив вместо r его значение, получим:

![]() (62)

(62)

Величина ![]() - коэффициент погашения задолженности.

- коэффициент погашения задолженности.

Пример 9. Банк выдал долгосрочный кредит в сумме 40,0 тыс. долл. на 5 лет под 6% годовых Погашение кредита должно производиться равными ежегодными выплатами в конце каждого года, включающими погашение основного долга и процентные платежи. Начисление процентов производится раз в году. Составить план погашения займа.

Параметры займа: ![]() 40 тыс. долл., n = 5 лет, i = 0,06, m = 1.

40 тыс. долл., n = 5 лет, i = 0,06, m = 1.

Ежегодная выплата равна: ![]() тыс. долл.

тыс. долл.

Величина процентного платежа за первый год составит:

![]()

Так как ![]() , то выплата основного долга определится величиной:

, то выплата основного долга определится величиной:

![]()

Тогда остаток основного долга после первого года

![]()

Процентный платеж во втором году

![]()

Величина выплаты основного долга во втором году

![]()

Остаток основного долга после второго года

![]()

Процентный платеж на эту сумму в третьем году

![]()

Величина выплаты основного долга в третьем году

![]()

Остаток основного долга

![]()

Процентный платеж на эту сумму

![]()

Величина выплаты основного долга в четвертом году

![]()

Остаток долга после четвертого года

![]()

Процентный платеж на эту сумму

![]()

Величина выплаты основного долга

![]()

План погашения долга представим в виде табл. 1.

ПЛАН ПОГАШЕНИЯ ДОЛГА табл. 1

Годы | Остаток долга D | Процентный платеж I | Годовой расход по погашению основного долга & | Годовая срочная уплата У |

1 2 3 4 5 | 40,0000 32,9040 25,3822 17,4091 8,9576 | 2,4000 1,9742 1,5229 1,0445 0,5375 | 7,0960 7,5218 7,9731 8,4515 8,9585 | 9,4960 9,4960 9,4960 9,4960 9,4960 |

Итого | 7,4791 | 40,0000 | 47,4791 |

При погашении займа равными платежами остаток долга с каждой выплатой уменьшается, следовательно, уменьшаются и процентные выплаты. В результате возрастает от периода к периоду размер платежей, идущих на погашение основного долга (см. табл. 1). Между двумя последовательными выплатами основного долга существует взаимосвязь. Для ее определения возьмем два последовательных расчетных периода ![]()

В ![]() -м расчетном периоде годовая срочная уплата

-м расчетном периоде годовая срочная уплата ![]() ,

,

а остаток невыплаченного долга соответственно определяется как ![]()

Однако для определения ![]() необходимо предварительно определить

необходимо предварительно определить ![]() . В периоде (к+1) остаток основного долга

. В периоде (к+1) остаток основного долга ![]() , следовательно, срочная уплата в этом периоде может быть записана в виде:

, следовательно, срочная уплата в этом периоде может быть записана в виде:

![]()

По условию ![]()

Отсюда ![]()

Решив это уравнение относительно ![]() , получим:

, получим:

![]() (63)

(63)

То есть каждая выплата, произведенная в счет погашения основного долга,

отличается от предыдущей на величину (1 + i).

Зная эту зависимость, можно рассчитать величину выплаты основного долга

в любом расчетном периоде. ,

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 |