Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

В связи с тем, что оборотные средства формируют основную долю ликвидных активов организации (предприятия), их величина должна быть достаточной для обеспечения равномерной и стабильной работы компании [8, с. 3].

В настоящий момент считается, что использование оборотных средств в производстве должно происходить с целью сокращения времени и повышения скорости обращения оборотного капитала для дальнейшего его финансирования и приобретения каких-либо новых оборотных средств и тем самым увеличения объемов производства.

Структура источников финансирования оборотного капитала охватывает:

− собственные источники

− заемные источники

− дополнительно привлеченные источники.

Как правило, минимальная потребность фирмы в оборотном капитале покрывается за счет собственных источников, это такие как: прибыль, уставный капитал, резервный капитал, фонд накопления и целевого финансирования. Также, в процессе хозяйственной деятельности предприятий образуются еще некоторые другие постоянные источники, это такие как: переходящая задолженность по заработной плате и отчисления на социальное страхование (вследствие разрыва в сроках начисления и выплаты), предстоящие платежи поставщикам материальных ресурсов, отчисления из прибыли.

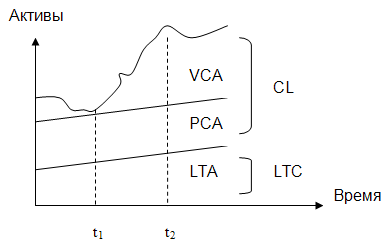

Рисунок 1.2 − Идеальная модель финансирования оборотных активов

Данная модель означает, что оборотные активы по величине совпадают с краткосрочными пассивами, т. е. чистый оборотный капитал равен нулю. В реальной жизни такая модель практически не встречается, поскольку очевидно, что на любом этапе своей деятельности предприятие нуждается в некоторой сумме денежных средств для поддержания текущих расходов. Кроме того, с позиции ликвидности она наиболее рискованна, поскольку при неблагоприятных условиях (например, в силу сложившихся обстоятельств необходимо рассчитаться с большей частью кредиторов единовременно) предприятие может оказаться перед необходимостью продажи части основных средств для покрытия текущей кредиторской задолженности.

Источниками финансирования оборотных активов предприятия могут быть:

− собственный капитал предприятия

− долгосрочный финансовый кредит

− краткосрочный финансовый кредит

− товарный (коммерческий) кредит

− внутренняя кредиторская задолженность предприятия [16].

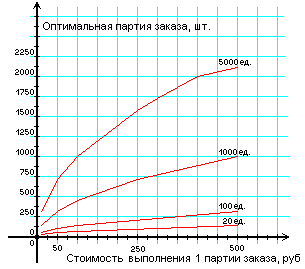

При оптимальном выборе размеров объема закупки товаров и запасов готовой продукции экономятся финансовые средства.

Рисунок 1.3 − График оптимальной партии заказа

Если необходимо меньше оборотных средств, то, следовательно будет выше значение коэффициента рентабельность продаж. По данному графику видно, что затраты по хранению одной единицы сырья составляют 1 рубль, а общая потребность в сырье: 20, 100, 1000 и 5000 единиц [19].

Также можно сказать о том, что проблема финансирования оборотных активов является одной из актуальных проблем экономики. И именно поэтому решение вопросов финансирования оборотных активов является одним из актуальных в настоящее время, учитывая и значимость самих оборотных активов.

Говоря об источниках финансирования оборотных активов, следует напомнить о том, что существует такое понятие, как оборотный капитал. Исследовав существующие на сегодняшний день понятия оборотного капитала, автор пришла к выводу, что это часть капитала хозяйствующего субъекта (из собственных и привлеченных источников), инвестируемого в имущественные объекты предпринимательской деятельности, приобретающего форму оборотных активов.

На сегодняшний день существует множество способов финансирования организаций (предприятий).

Источником финансирования деятельности организации (предприятия) выступает прибыль. В качестве источника финансирования может выступать увеличение уставного капитала.

В своей научной работе , , выделяют политику финансирования оборотных активов. Суть данной политики состоит в том, что в определенном согласовании сроков существования активов и пассивов по группам, основной целью данной стратегии является минимизация риска того, что компания окажется не в состоянии расплатиться по своим обязательствам при наступлении сроков платежа по ним [7, с. 55].

Также можно сказать о том, что политика финансирования оборотных активов являет особой часть общей политики управления оборотными активами, которая заключается в оптимизации состава и объема финансовых источников их образования.

Таким образом, источники финансирования оборотных активов представляют собой сложную систему. Финансирование является неотъемлемой частью в делах организации (предприятия). Источники финансирования позволяют организации (предприятию) получать прибыль.

В целом можно сказать, что оборотные активы играли и продолжают играть немаловажную роль в мировой экономике. Оборотные активы представляют собой сложное понятие и в общем можно сказать, что оборотные активы представляют собой денежные средства, которые используются в какой-либо деятельности для получения прибыли.

2 Анализ состояния активов «Роснефть»

2.1 Анализ динамики и структуры активов «Роснефть»

«Роснефть» − лидер российской нефтяной отрасли и крупнейшая публичная нефтегазовая корпорация мира. Основными видами деятельности «Роснефть» являются: поиск и разведка месторождений углеводородов, добыча нефти, газа, газового конденсата, реализация проектов по освоению морских месторождений, переработка добытого сырья, реализация нефти, газа и продуктов их переработки на территории России и за ее пределами.

Данная компания включена в перечень стратегических предприятий России. Ее основным акционером (69,50% акций) является АО «Роснефтегаз», на 100% принадлежащее государству, 19,75% акций принадлежит компании BP, одна акция принадлежит государству , оставшиеся акции находятся в свободном обращении).

Основными целями и задачами «Роснефть» являются:

− восполнение запасов на уровне не менее 100%

− эффективная добыча на зрелых месторождениях и ее рост за счет реализации новых проектов

− создание новых кластеров добычи на шельфе

− развитие технологий и внедрение практик проектного управления мирового уровня

− монетизация газовых запасов и конкурентный рост добычи, оптимальная конфигурация НПЗ и максимально прибыльная реализация продукции Компании. Актив баланса − это часть бухгалтерского баланса, в которой отражается всё имущество предприятия, включая как материальные, так и нематериальные ценности, а также состав и размещение имеющихся ценностей.

Актив баланса состоит из двух разделов:

− Внеоборотные активы, или основные фонды, к которым относятся средства производства длительного использования, стоимость которых переносится на стоимость продуктов производства постепенно в течение длительного времени: здания и сооружения, технологическое оборудование, дороги, авторские права и так далее. Нематериальные активы и основные фонды учитываются по остаточной стоимости.

− Оборотные активы (оборотные фонды): средства производства, расходуемые в течение одного года.

Также к активу баланса относят некоторые статьи, которые можно считать имуществом только косвенно. Например, такие, как налог на добавленную стоимость по приобретенным ценностям или расходы будущих периодов [4].

По данным Баланса «Роснефть» произведем анализ динамики, структуры активов и их изменения.

Т. к анализ динамики активов построен на сравнении абсолютных и относительных изменений различных взаимосвязанных статей актива баланса, то следовательно для того, чтобы рассчитать динамику активов необходимо найти абсолютное и относительное изменение, а также прирост.

Для того, чтобы найти относительный и абсолютный показатель динамики воспользуемся формулами:

ОПД = отчетный период/предыдущий период

АПД= отчетный период-предыдущий период [4].

Таблица 2.1− Актив баланса

Наименование показателя | Относительный показатель, % | Абсолютный показатель, тыс. руб | Структура в % | Изменение структуры, % |

2015 г | 2014 г |

Продолжение таблицы 2.1

Актив I. Внеоборотные активы | |||||

Нематериальные активы | 1,03 | 657 225 | 0,402 | 0,407 | -0,005 |

Результаты исследований и разработок | 0,97 | -80 340 | 0,048 | 0,052 | -0,004 |

Нематериальные поисковые активы | 1,15 | 9 721 997 | 1,432 | 1,303 | 0,129 |

Материальные поисковые активы | 1,13 | 1 322 287 | 0,217 | 0,201 | 0,016 |

Основные средства | 1,05 | 46 504 363 | 19,245 | 19,202 | 0,043 |

Доходные вложения в материальные ценности | − | − | − | − | − |

Финансовые вложения | 1,03 | 129 259 447 | 75,684 | 76,590 | -0,906 |

Отложенные налоговые активы | 1,64 | 46 691 230 | 2,306 | 1,475 | 0,831 |

Прочие внеоборотные активы | 0,9 | -3 641 946 | 0,665 | 0,769 | -0,104 |

Итого по разделу I | 10,5 | 4 715 066 563 | 100 | 100 | 0 |

II. Оборотные активы | |||||

Запасы | 0,94 | -7 206 895 | 2,531 | 4,078 | -1,547 |

Налог на добавленную стоимость по приобретенным ценностям | 0,92 | -4 746 135 | 1,214 | 2,003 | -0,789 |

Дебиторская задолженность | 1,09 | 177 866 278 | 47,813 | 65,867 | -18,054 |

в том числе: дебиторская задолженность, платежи по которой ожидаются в течении 12 месяцев после отчетной даты | 1,04 | 32 486 492 | 21,035 | 30,609 | -9,574 |

дебиторская задолженность, платежи по ко-торой ожидаются более чем 12 месяцев после отчетной даты | 1,15 | 145 379 786 | 26,786 | 35,257 | -8,471 |

Финансовые вложения (за исключением денежных эквивалентов) | 2,54 | 992 428 455 | 38,657 | 23,003 | 15,654 |

Краткосрочные производные финансовые инструменты, признаваемые по справедливой стоимости через отчет о финансовых результатах | − | − | − | − | − |

Долгосрочные производные финансовые инструменты, признаваемые по справедливой стоимости через отчет о финансовых результатах | − | − | − | − | − |

Денежные средства и денежные эквиваленты | 3,14 | 274414679 | 0,949 | 4,562 | -3,613 |

Прочие оборотные активы | 0,89 | -1463205 | 0,287 | 0,485 | -0,198 |

в том числе: не предъявленная к оплате начисленная выручка по договорам строительного подряда | − | − | − | − | − |

Итог по разделу II | 1,51 | 1 431 293 177 | 100 | 100 | 0 |

Баланс | 1,21 | 1 661 727 440 | 100 | 100 | 0 |

Валюта баланса «Роснефть» на 31.12 2014 год составляла 7 788 146 824 тыс. руб, в 2015 году она составила 9 449 874 264 тыс. руб, что говорит об увеличение активов на 1,2 %. Анализируя данные таблицы по относительному показателю динамики можно сказать, что рассчитанная таким образом величина показывает, во сколько раз текущий уровень превышает предшествующий (базисный).

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 |