Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Рос = ЧП / ОС * 100, (2.1)

где ЧП – чистая прибыль, ОС – среднегодовая сумма оборотных средств.

Рассчитаем рентабельность оборотных активов по данным таблицы:

Таблица 2.10 – Рентабельность оборотных активов

Год | Чистая прибыль, тыс. руб | Основные средства, тыс. руб | Рентабельность оборотных активов, % |

2014 | 501 676 298 | 2 805 222 124 | 17,88 |

2015 | 239 413 255 | 4 236 515 301 | 5,65 |

По данным таблицы видим, что рентабельность в 2014 году больше рентабельности в 2015 году на 12,23 %. Т. к рентабельность данных периодов больше ноля, то можно сказать о том, что использование оборотных активов данного предприятия эффективно, а также данное предприятие благодаря своей деятельности получает прибыль.

Рассчитаем коэффициент оборачиваемости предприятия по следующей формуле:

К об = ВР / ОС, (2.2)

где ВР – выручка от реализации.

Рассчитаем коэффициент оборачиваемости по данным таблицы:

Таблица 2.11 – Оборачиваемость оборотных активов

Год | Выручка от реализации, тыс. руб | Основные средства, тыс. руб | Коэффициент оборачиваемости |

2014 | 4 299 680 200 | 2 805 222 124 | 1,53 |

2015 | 3 831 094 945 | 4 236 515 301 | 0,9 |

По данным таблицы видим, что коэффициент оборачиваемости оборотных активов в 2014 году больше в 2015 году на 0,63 (1,7 %).

Для положительной рентабельности и ликвидности, а также финансовой устойчивости предприятия в целом, необходимо направить все свои силы на следующие мероприятия:

Эффективность и доходность от оборотных активов напрямую зависит от источников их финансирования. Рассмотрев основные показатели для оценки использования оборотных активов, мы увидели от чего зависит эффектное управление оборотными активами, таким образом следует также рассмотреть способы оптимизации рассматриваемых активов.

Чтобы компания была финансово устойчивой, необходимо достичь такого положения, когда компания получала бы стабильную прибыль. Так же и для того, чтобы оптимизировать источники финансирования капитала компании необходимо стремиться к обеспечению прибыльности деятельности.

Заключение

В соответствии с целью и задачами исследования в работе были сделаны следующие основные выводы:

1. Оборотные активы являются сложным понятием, а также их источники финансирования. На основе всех вышеперечисленных определений, следует, что оборотые активы представляют собой прежде всего денежные средства, которые необходимы организации для платежно-расчетного обслуживания материальных ценностей на стадиях приобретения, производства и реализации. Также движение оборотных активов представляют собой оборот денег, платежей. На каждом конкретной организации величина оборотных активов, а также их состав и структура зависят от характера и сложности производства, длительности производственного цикла, стоимости сырья, условий его поставки, принятого порядка расчетов.

2. Рассмотрев источники финансирования оборотных активов, можно сказать о том, что именно эффективное управление оборотными активами организации во многом зависит от правильного выбора источников финансирования. Прежде всего источником финансирования любой организации выступает прибыль, а также увеличение уставного капитала. Именно политика финансирования оборотных активов является особой частью общей политики управления оборотными активами, которая заключается в оптимизации состава и объема финансовых источников их образования. В целом, источники финансирования оборотных активов представляют собой сложную систему, а также является неотъемлемой частью в делах организации. Они позволяют организации ка можно больше получать прибыль. Также существуют различные модели для рассмотрения источников финансирования.

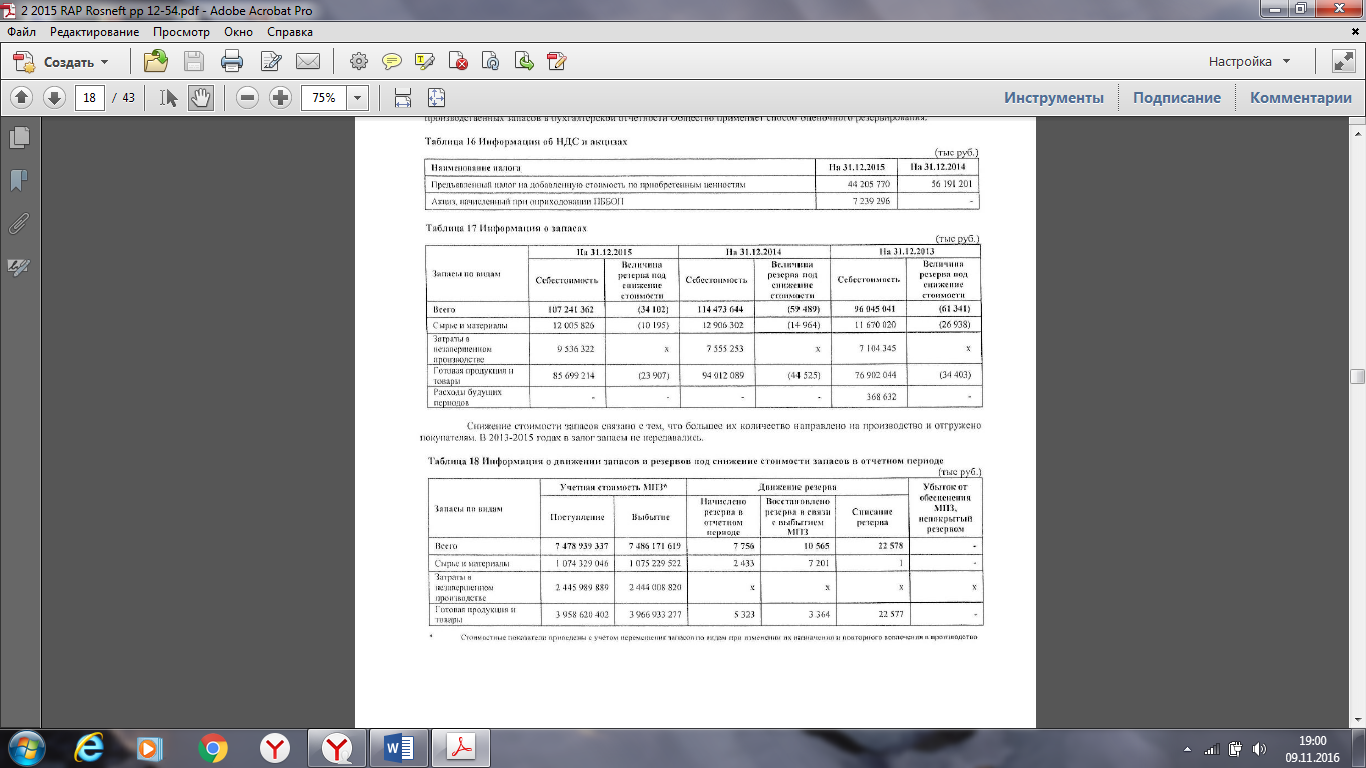

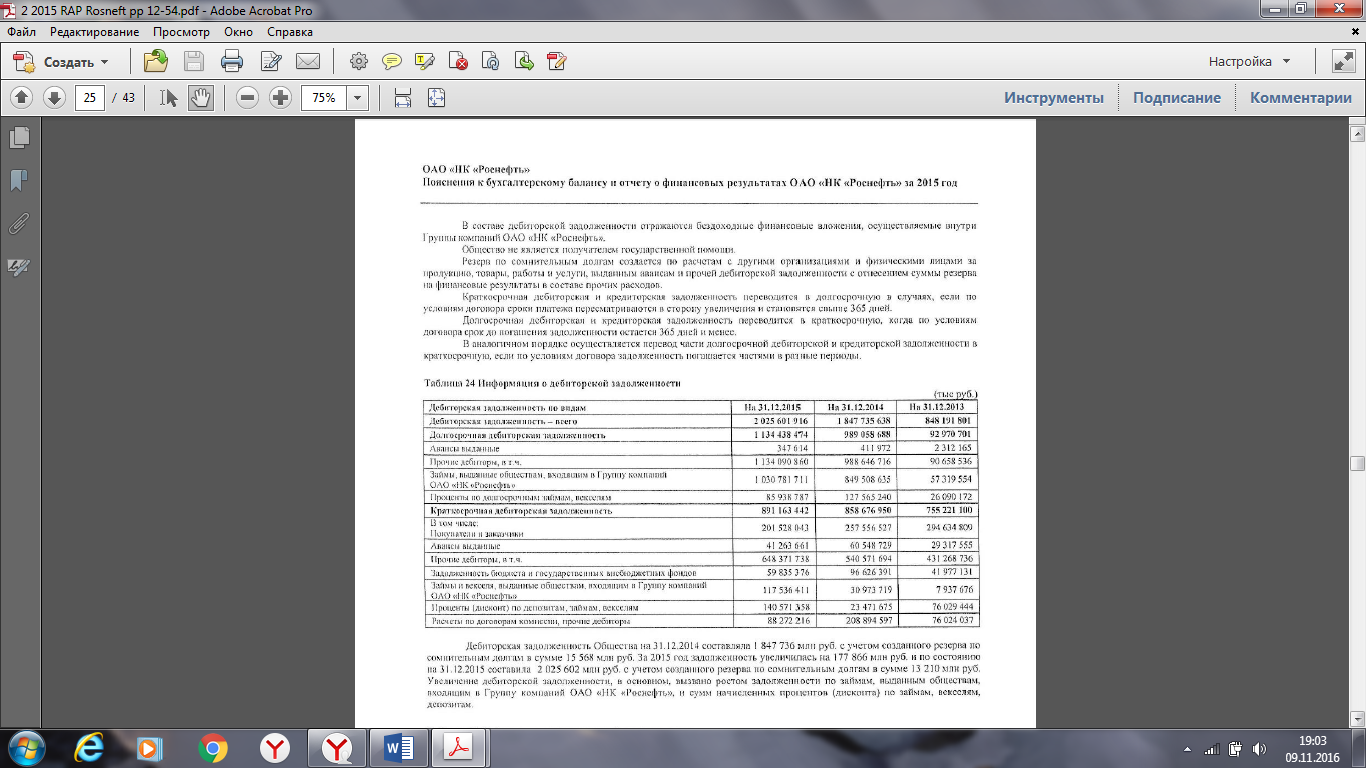

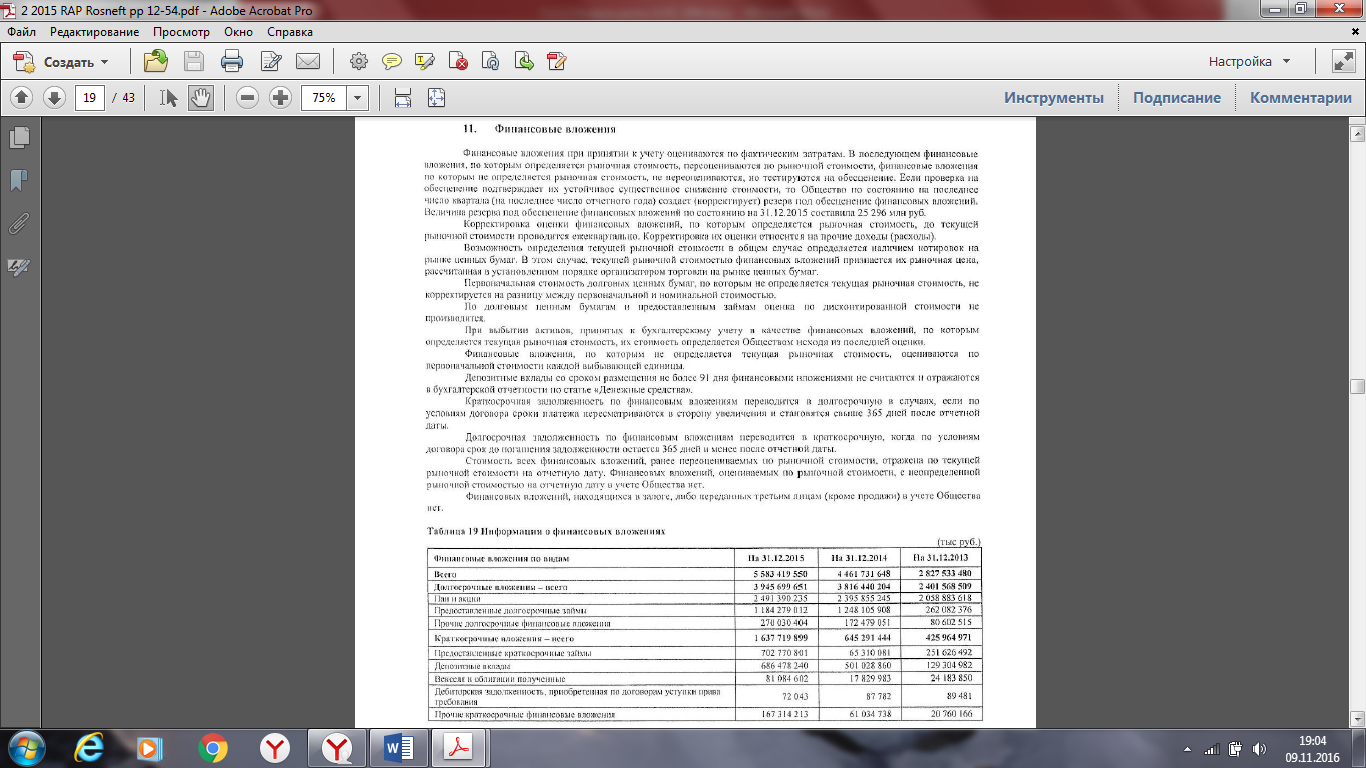

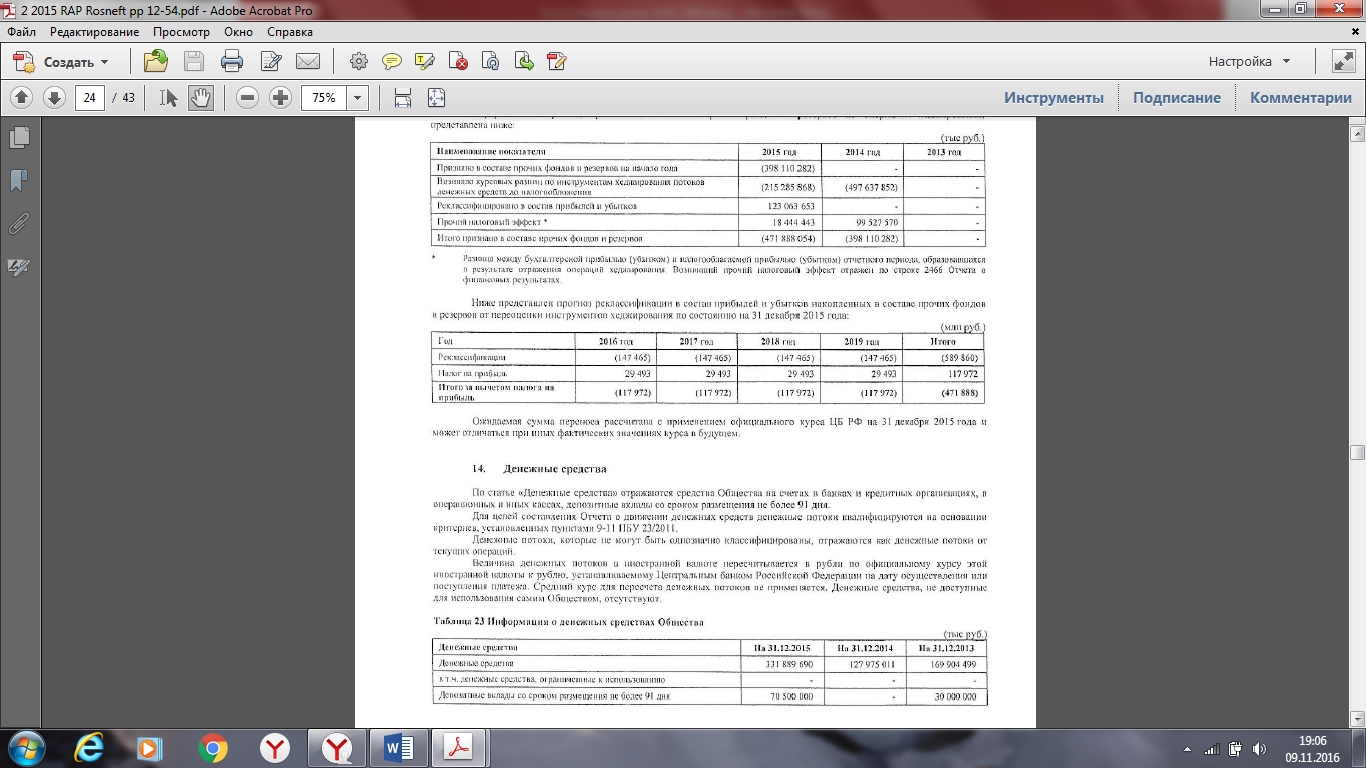

3. Проанализировав динамику и структуру оборотных активов «Роснефть», мы делаем вывод о том, что в данном случае происходят изменения, увеличения или уменьшения за счет различных источников финансирования. В основном за счет кредиторской задолженности.

Итоги анализа являются успешными, это подтверждается эффективностью применяемой стратегии и значимости приоритетов.

4. Проанализировав оборотные активы «Роснефть», мы видим, что данное предприятие является лидирующим и занимает наивысшую ступень. Оборотные активы являются неотъемлемой частью для анализа предприятия и его успеха. С каждым годом они растут и увеличиваются, что является положительной тенденцией для предприятия.

Таким образом, анализ данного предприятия «Роснефть» говорит о том, что предприятие является крупнейшим. Его оборотые активы и их источники финансирования играют главную роль в дальнейшей его работе и развитии.

В дальнейшем, выполняя все необходимые требования и условия, данное предприятие будет занимать лидирующее место и оставаться крупнейшим в своей деятельности.

Библиографический список

, , Костин организации (предприятия). – М: Дашков и К», 2013. 53-54 с. Белолипецкий менеджмент. – М: «КНОРУС», 2013. 448 с. Бланк менеджмент. – К: «Эльга, Ника-Центр», 2014. 656 с. Власов управления денежными потоками в системе финансового менеджмента организации [Электронный ресурс] / // Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет, 2015. - № 4 // Сайт компании / URL: http://www. сenter-yf. ru/online, свободный. Воронина менеджмент. – М: «Дашков и К», 2015. 35 с. Грязнова -кредитный словарь. – М: «Финансы и статистика», 2014. 663 с. , , Беков предприятием: финансовые и инвестиционные решения. – М: «Финансы и статистика», 2014. 55 с. , Васильевич эффективного управления оборотными активами в отраслях предприятия, 2014. 3 с. Журнал научных публикаций в сфере экономики, 2006-2016 [Электронный ресурс] / URL: http://www. http://jurnal. org. ru//online, свободный. Журнал финансирования оборотных активов предприятия, 2014 [Электронный ресурс] / URL: http://www. http://studmed. ru//online, свободный. Казакова анализ в оценке бизнеса и управлении инвестиционной привлекательности компании. – М: «Финансы и статистика», 2013. 378 с. Керимов учет. – М: «Дашков и К», 2014. 30 с. Кириченко менеджмент. – М: «Дашков и К», 2014. 96 с. Крылов анализ 2015. - №3 [Электронный ресурс] / URL: http://www. http://anfin. ru//online, свободный. , , Жарикова менеджмент. – М: «Новое издание», 2015. 224 с. Научные публикации Оборотные активы предприятия, 2013 [Электронный ресурс] / URL:http:www. http://studopedia. ru//online, свободный. Приказ Минфина России н (ред. от 01.01.2001) «О формах бухгалтерской отчетности организации» (Зарегистрировано в Минюсте России 02.08.2010 № 000). , , Гнездилова , классификация и особенности управления оборотными активами предприятия. Управление оборотными активами предприятия, 2014 [Электронный ресурс] // Финансы, 2014. - № 9 / URL: http://www. StudFiles. ru /online, свободный. Фридман организации (предприятия). – М: «Юрайт», 2014. 176-177 с.Приложение А

Приложение Б

Приложение В

Приложение Г

Приложение Д

Приложение Е

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 |