Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Таблица 4 – Изменение по сравнению с предыдущим годом

01.01.2011 | 01.01.2012 | 01.01.2013 | 01.01.2014 | 01.01.2015 | 01.01.2016 | |

Всего, в том числе: | ||||||

млн. руб. | - | 1782 516 | 1786 172 | 1537 185 | -151 116 | -2695 666 |

% | - | 49,0 | 32,9 | 21,5 | -1,7 | -32,1 |

в рублях | ||||||

млн. руб. | - | 1782 516 | 1786 172 | 1537 185 | -151 116 | -2695 666 |

% | - | 50,8 | 33,8 | 21,7 | -1,8 | -31,9 |

в иностранной валюте и драгоценных металлах | ||||||

млн. руб. | - | 7 035 | 1 600 | 14 555 | 2 675 | -72 706 |

% | - | 4,9 | 1,1 | 9,6 | 1,6 | -43,2 |

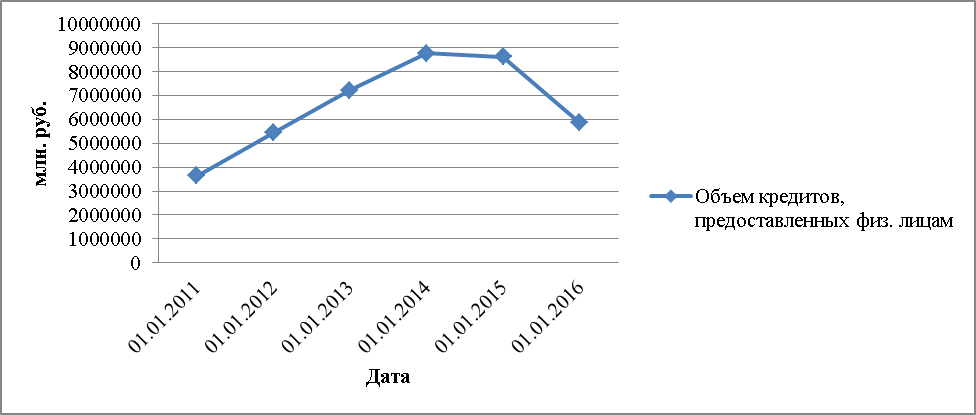

По данным в Таблице 4 видно, что с 2011 по 2014 гг. наблюдалось увеличение объема кредитов больше, чем в 2 раза, но в связи с валютным кризисом произошел резкий спад объема кредитов в 2015 году на 1,7%, а в 2016 году на 32,1%, что составило 2,7 триллиона рублей. Причем значительное сокращение наблюдается как по рублевым, так и по валютным кредитам.

Рис. 1 – Объем кредитов, предоставленных физическим лицам в 2011-2016 гг.

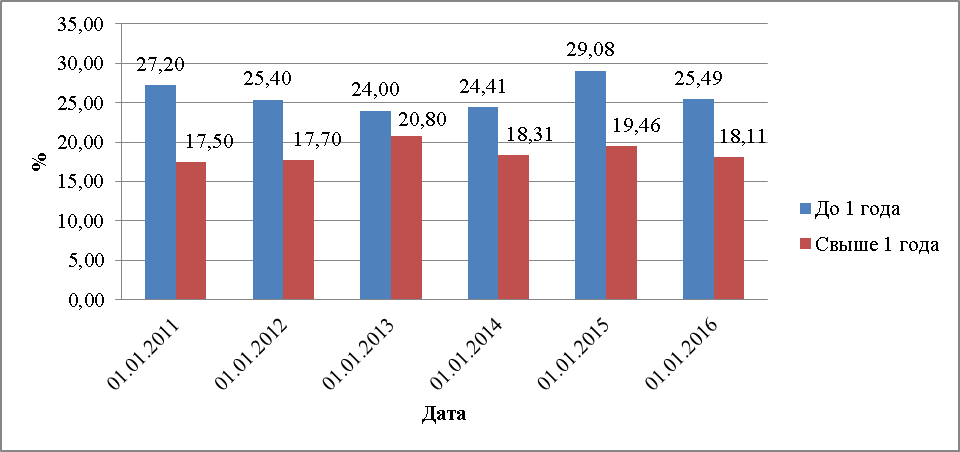

Колебания объемов выдачи банковских кредитов населению, происходило на фоне изменения ключевой ставки Банка России, значение которой с 31 октября 2014 года по 16 июня 2015 года менялось семь раз в диапазоне с 9,5% до 17%. Повышение ключевой ставки Регулятора вызвало масштабные изменения процентных ставок коммерческих банков. Ставки по банковским кредитам населению демонстрировали рекордные величины 25-35% в четвертом квартале 2014 – первом квартале 2015гг. ( Рис. 2).

Рис. 2 – Средневзвешенные проценты по рублевым кредитам физических лиц, % годовых

По данным рисунка, средневзвешенная процентная ставка по краткосрочным рублевым кредитам, снизилась с 27,2 % до 25,49 % годовых. Долгосрочные кредиты, сроком свыше 1 года, наоборот демонстрировали с 2011 года увеличение ставки с 17,5 % до 18,11 % годовых в 2016 году. Также можно заметить, что на 01.01.2015 г. процентная ставка достигала до 29,08% по краткосрочным кредитам. А самый высокий показатель по долгосрочным кредитам был в 2013 году (20,8%).

Необходимо отметить, что снижение ключевой ставки Банка России в феврале 2015 г., не повлекло за собой оперативного снижения ставок по банковским кредитам населению.

2.3. Структура задолженности по кредитам, предоставленным физическим лицам

Для более детальной оценки ситуации необходимо провести анализ структуры задолженности по кредитам, предоставленным физическим лицам (Таблица 5).

Таблица 5 – Структура задолженности по кредитам, предоставленным физическим лицам в 2011-2016 гг.

Задолженность по РФ, всего | в рублях | в иностранной валюте и драгоценных металлах | просроченная задолженность, в т. ч. по кредитам: | в рублях | в иностранной валюте и драгоценных металлах | ||

01.01.2011 | млн. руб. | 4064045 | 3715268 | 348777 | 279295 | 235732 | 43563 |

удельный вес, % | 100,0 | 91,4 | 8,6 | 6,9 | 5,8 | 1,1 | |

01.01.2012 | млн. руб. | 5534 711 | 5218 033 | 316 678 | 290 305 | 244 387 | 45 918 |

удельный вес, % | 100,0 | 94,3 | 5,7 | 5,2 | 4,4 | 0,8 | |

01.01.2013 | млн. руб. | 7711631 | 7474221 | 237410 | 312508 | 276927 | 35581 |

удельный вес, % | 100,0 | 96,9 | 3,1 | 4,1 | 3,6 | 0,5 | |

01.01.2014 | млн. руб. | 9925 922 | 9698 947 | 226 975 | 439 161 | 406 452 | 32 709 |

удельный вес, % | 100,0 | 97,7 | 2,3 | 4,4 | 4,1 | 0,3 | |

01.01.2015 | млн. руб. | 11294766 | 11005284 | 289482 | 665643 | 620287 | 45356 |

удельный вес, % | 100,0 | 97,4 | 2,6 | 5,9 | 5,5 | 0,4 | |

01.01.2016 | млн. руб. | 10634035 | 10366829 | 267205 | 861427 | 802661 | 58766 |

удельный вес, % | 100,0 | 97,5 | 2,5 | 8,1 | 7,5 | 0,6 |

Структура задолженности по кредитам, предоставленным физическим лицам в 2011-2015гг., фактически не изменилась. Основную долю в задолженности по кредитам, предоставленным физическим лицам составляют кредиты в рублях – 97 %, соответственно кредиты в иностранной валюте занимают около 3%. Доля просроченной задолженности выросла в 1,2 раза с 6,9% до 8,1%. Причем просроченная задолженность начиная с 2014 года по рублевым кредитам растет быстрее, чем по кредитам в иностранной валюте и драгоценных металлах. По состоянию на 1 января 2016 года удельный вес просроченной задолженности в общей сумме задолженности по кредитам, предоставленным физическим лицам составил 8,1%.

Выявленные неблагоприятные тенденции банковского кредитования населения, происходят на фоне сокращения реальных доходов населения и росте безработицы. Так, по данным Росстата реальные располагаемые денежные доходы населения РФ в ноябре 2015 года уменьшились на 5,4 % по сравнению с ноябрем 2014 года. В целом, за январь-ноябрь доходы населения в реальном выражении сократились на 3,5 %. Средняя зарплата в реальном выражении упала в ноябре в годовом исчислении на девять процентов. Общая численность безработных в России в ноябре 2015 года увеличилась по сравнению с октябрем на 180 тысяч человек и составила 4 миллиона 435 тысяч человек, уровень безработицы повысился до 5,8 %. Очевидно, что данные факты оказывают отрицательное влияние на кредитоспособность физических лиц, а значит и состояние банковского кредитования населения в текущей и среднесрочной перспективе.

Глава 3. Корреляционно-регрессионный анализ зависимости объема кредитов выданных физическим лицам от ряда факторов

В данной главе мы создаем модель на основе корреляционно-регрессионного анализа, которая позволяет определить объем выданных кредитов физическим лицам в зависимости от задолженности физ. лиц, инфляции и СДД населения и процентных ставок. Предполагается, что с изменением факторов, которые мы рассматриваем, мы могли бы получить значение кредитов, предполагаемых к выдаче. Актуальность данной главы заключается в том, что количество выдаваемых в экономике определенной части частного сектора имеет прямое влияние на долговую нагрузку граждан, что является существенным фактором для банковской системы. Цель данного исследования — выяснить, насколько эффективно работает данная модель на современном банковском рынке РФ. Это один из драйверов ВВП и экономического роста.

Изучается линейная зависимость результативного признака Y – объем кредитов, предоставленных физическим лицам от 3 факторных признаков-регрессоров:

• Х(1) – средневзвешенные проценты по кредитам физических лиц (свыше 1 года);

• Х(2) – задолженность по РФ;

• Х(3) – среднедушевые денежные доходы населения;

Модель множественного линейного регрессионного анализа признака Y записывается следующим образом:

Функция:

называется линейной функцией множественной регрессии.

Таблица 6 - Числовые данные для программ «Корреляция» и «Регрессия»

Дата | Y | X1 | X2 | X3 |

01.01.2011 | 3649100 | 17,5 | 4064045 | 15109 |

01.02.2011 | 252499 | 17,5 | 4058596 | 18909 |

01.03.2011 | 564373 | 17,6 | 4085936 | 19114 |

01.04.2011 | 971855 | 17,4 | 4173010 | 20872 |

01.05.2011 | 1402414 | 17,2 | 4289782 | 19102 |

01.06.2011 | 1834208 | 17,1 | 4421108 | 21279 |

01.07.2011 | 2292797 | 17,3 | 4564251 | 21208 |

01.08.2011 | 2750058 | 17,1 | 4696058 | 19953 |

01.09.2011 | 3249147 | 17,0 | 4867487 | 20376 |

01.10.2011 | 3759573 | 17,0 | 5043240 | 20727 |

01.11.2011 | 4256066 | 17,1 | 5162374 | 21310 |

01.12.2011 | 4772278 | 17,1 | 5320444 | 31568 |

01.01.2012 | 5438651 | 17,7 | 5534711 | 16107 |

01.02.2012 | 386206 | 17,8 | 5566134 | 20407 |

01.03.2012 | 864606 | 18,1 | 5681847 | 20848 |

01.04.2012 | 1433114 | 18,5 | 5878604 | 22348 |

01.05.2012 | 2036783 | 18,6 | 6098797 | 21299 |

01.06.2012 | 2664841 | 18,4 | 6344931 | 24126 |

01.07.2012 | 3269943 | 19,0 | 6551673 | 23042 |

01.08.2012 | 3899758 | 19,1 | 6736519 | 23404 |

01.09.2012 | 4559648 | 19,6 | 6978230 | 23396 |

01.10.2012 | 5159403 | 19,7 | 7155185 | 23349 |

01.11.2012 | 5829129 | 19,9 | 7364278 | 25062 |

01.12.2012 | 6479859 | 19,7 | 7541686 | 35548 |

01.01.2013 | 7226423 | 20,8 | 7711631 | 17502 |

01.02.2013 | 502338 | 20,5 | 7774451 | 23670 |

01.03.2013 | 1093405 | 20,4 | 7902414 | 24422 |

01.04.2013 | 1760824 | 20,2 | 8075693 | 26419 |

01.05.2013 | 2559558 | 20,1 | 8332051 | 23020 |

01.06.2013 | 3268266 | 19,3 | 8555574 | 26441 |

01.07.2013 | 3998802 | 19,3 | 8772036 | 26009 |

01.08.2013 | 4801706 | 18,7 | 9015485 | 25734 |

01.09.2013 | 5585522 | 18,6 | 9242317 | 24841 |

01.10.2013 | 6318750 | 17,9 | 9372984 | 26288 |

01.11.2013 | 7108958 | 17,8 | 9585016 | 27380 |

01.12.2013 | 7863992 | 17,3 | 9730394 | 39759 |

01.01.2014 | 8778163 | 18,3 | 9925922 | 18727 |

01.02.2014 | 533920 | 18,0 | 9949256 | 25141 |

01.03.2014 | 1184701 | 17,8 | 10063309 | 24602 |

01.04.2014 | 1928825 | 17,7 | 10196637 | 28196 |

01.05.2014 | 2734124 | 17,7 | 10378546 | 26259 |

01.06.2014 | 3449073 | 17,5 | 10485664 | 27586 |

01.07.2014 | 4167632 | 17,5 | 10605950 | 28192 |

Дата | Y | X1 | X2 | X3 |

01.08.2014 | 4945578 | 17,4 | 10786856 | 29015 |

01.09.2014 | 5664410 | 17,7 | 10924794 | 27132 |

01.10.2014 | 6388476 | 17,6 | 11057459 | 28936 |

01.11.2014 | 7129768 | 17,7 | 11171794 | 28796 |

01.12.2014 | 7791974 | 17,4 | 11286195 | 40972 |

01.01.2015 | 8629722 | 19,5 | 11294766 | 20665 |

01.02.2015 | 332539 | 20,5 | 11216658 | 27989 |

01.03.2015 | 693115 | 21,8 | 11051572 | 27521 |

01.04.2015 | 1108424 | 20,7 | 10904636 | 31316 |

01.05.2015 | 1565165 | 20,5 | 10790645 | 27711 |

01.06.2015 | 2001890 | 19,5 | 10739644 | 29853 |

01.07.2015 | 2518529 | 19,3 | 10690063 | 30863 |

01.08.2015 | 3058003 | 18,9 | 10690693 | 31250 |

01.09.2015 | 3590992 | 18,5 | 10733345 | 29185 |

01.10.2015 | 4122883 | 18,3 | 10722885 | 30887 |

01.11.2015 | 4653377 | 18,0 | 10674254 | 30658 |

01.12.2015 | 5180643 | 17,5 | 10637400 | 45139 |

01.01.2016 | 5861351 | 18,1 | 10634035 | 21403 |

01.02.2016 | 405312 | 16,8 | 10578864 | 28709 |

01.03.2016 | 942395 | 17,5 | 10569438 | 28910 |

Введем исходные данные в рабочий лист Microsoft Excel. Для расчета матрицы оценок коэффициентов парной корреляции воспользуемся программой «Корреляция». Для этого выберем соответствующий пункт меню надстройки «Анализ данных». Результаты работы программы «Корреляция» представлены в Таблице 5.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |