Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Таблица 7 - Результаты работы программы «Корреляция»

Y | X1 | X2 | X3 | |

Y | 1 | |||

X1 | -0,10676 | 1 | ||

X2 | 0,277695 | 0,258348 | 1 | |

X3 | 0,225736 | 0,024793 | 0,637308 | 1 |

В результате работы программы «Корреляция» рассчитана матрица оценок коэффициентов парной корреляции [ввиду симметричности этой матрицы ( ![]()

![]() ) в результатах работы программы «Корреляция» приводится только часть матрицы – не выше главной диагонали]. Жирным шрифтом выделены коэффициенты корреляции, оценки которых по модулю превосходят 0,2.

) в результатах работы программы «Корреляция» приводится только часть матрицы – не выше главной диагонали]. Жирным шрифтом выделены коэффициенты корреляции, оценки которых по модулю превосходят 0,2.

На основе анализа матрицы оценок коэффициентов парной корреляции можно сделать следующие выводы. Судя по наблюдениям, наиболее сильная линейная связь результативного признака Y (объем кредитов, предоставленных физическим лицам) с факторным признаком Х(2) (задолженность по РФ) и X3 (среднедушевые денежные доходы населения), поскольку модули оценок соответствующих коэффициентов парной корреляции достаточно велики:

- |

Линейная связь Y с X1 (средневзвешенные проценты по кредитам физических лиц (свыше 1 года)) оказалась недостаточно высока: |![]()

![]() (Y;X1)|= 0,10676.

(Y;X1)|= 0,10676.

Достаточно сильна линейная связь между парой регрессоров Х2 (задолженность по РФ) и X3 (среднедушевые денежные доходы населения): |![]()

![]() (X2; X3)|=0,637308 - это может свидетельствовать о коллинеарности регрессоров Х2 и Х3. Малые абсолютные значения оценок коэффициентов корреляции между остальными регрессорами говорят об относительно слабой линейной связи между ними.

(X2; X3)|=0,637308 - это может свидетельствовать о коллинеарности регрессоров Х2 и Х3. Малые абсолютные значения оценок коэффициентов корреляции между остальными регрессорами говорят об относительно слабой линейной связи между ними.

Рассчитаем оценки ![]()

![]() ,

, ![]()

![]() ,

,![]()

![]() ,

,![]()

![]() и sELR параметров модели линейной регрессии. Для этого воспользуемся программой «Регрессия», выбрав соответствующий пункт меню надстройки «Анализ данных» Microsoft Excel.

и sELR параметров модели линейной регрессии. Для этого воспользуемся программой «Регрессия», выбрав соответствующий пункт меню надстройки «Анализ данных» Microsoft Excel.

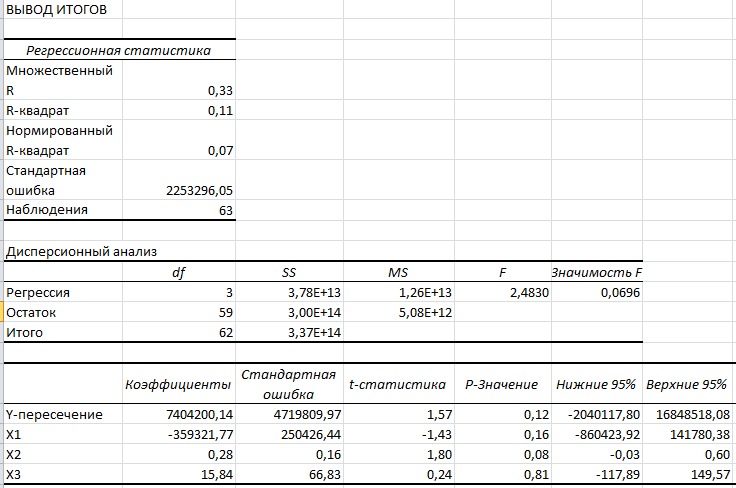

Результаты работы программы «Регрессия» представлены на рис. 3

Рис. 3 - Результаты работы программы «Регрессия»

Оценки ![]()

![]() = 7404200,14;

= 7404200,14; ![]()

![]() = -359321,77;

= -359321,77; ![]()

![]() = 0,28;

= 0,28; ![]()

![]() = 15,84 параметров

= 15,84 параметров ![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() содержатся в результатах работы программы «Регрессия» (рис. 3) в выделенной таблице в столбце «Коэффициенты» под заголовками «Y-пересечение», «х(1)», «х2», «х3» соответственно. Таким образом, оценка линейной функции регрессии такова:

содержатся в результатах работы программы «Регрессия» (рис. 3) в выделенной таблице в столбце «Коэффициенты» под заголовками «Y-пересечение», «х(1)», «х2», «х3» соответственно. Таким образом, оценка линейной функции регрессии такова:

= 7404200,14 - 359321,77х1 + 0,28х2 + 15,84 х3

В таблице «Регрессионная статистика» (рис. 3) приведены:

- Оценка коэффициента множественной линейной детерминации

![]() = 0,11

= 0,11

(R-квадрат) – судя по наблюдению, 11% вариации объема кредита, предоставленных физическим лицам обусловлено линейным влиянием на нее средневзвешенных процентов по кредитам физических лиц (свыше 1 года), задолженности по РФ; среднедушевых денежных доходов населения.

- Оценка коэффициента множественной линейной корреляции

![]() = 0,33

= 0,33

(множественный R) – такова, судя по наблюдениям, степень линейной зависимости Y от Х1, Х2, X3;

- Оценка нормированного коэффициента линейной детерминации

![]() = 0,07

= 0,07

- Стандартная ошибка регрессии SELR = 2253296,05 (Стандартная ошибка).

Проверка гипотезы H0 : б1 = б2 = ⋅⋅⋅ = бm = 0 производится на основе анализа статистики

,

,

имеющей (в предположении справедливости H0) распределение Фишера-Снедекора с m и (n – m – 1) степенями свободы.

Гипотезу H0 можно проверить и так: если значимость F (рассчитанный уровень значимости гипотезы H0 ) оказывается больше принятого уровня значимости б (в данном случае б = 0,05), то гипотезу H0 принимают (и говорят, что уравнение регрессии статистически незначимо, не адекватно), а если значимость F оказывается меньше б, гипотезу H0 отвергают (уравнение значимо, адекватно). Для данной модели значимость F равна 0,0696 — уравнение не значимо.

Наблюдаемое значение статистики Fб;m;n-m и рассчитанный уровень значимости гипотезы H0 приводятся в таблице «Дисперсионный анализ» (столбцы «F» и «Значимость F»).

В той же таблице в столбце «Р-значение» приводятся рассчитанные уровни значимости гипотез ![]() - это вероятности

- это вероятности ![]() (гипотезу

(гипотезу ![]() отвергают при альтернативе

отвергают при альтернативе ![]() , если

, если ![]() ).

).

Так как с1 = 0,16, с2 = 0,08, с3 = 0,81, то гипотезы ![]() ,

, ![]() и

и ![]() отвергаются.

отвергаются.

Таким образом, в построенном уравнении регрессии все коэффициенты оказались не значимыми и такое уравнение нельзя считать приемлемым.

- Исключим из уравнения регрессор Х1 (средневзвешенные проценты по кредитам физических лиц (свыше 1 года)) и Х3(среднедушевые денежные доходы населения), при которых с больше, чем 0,05.

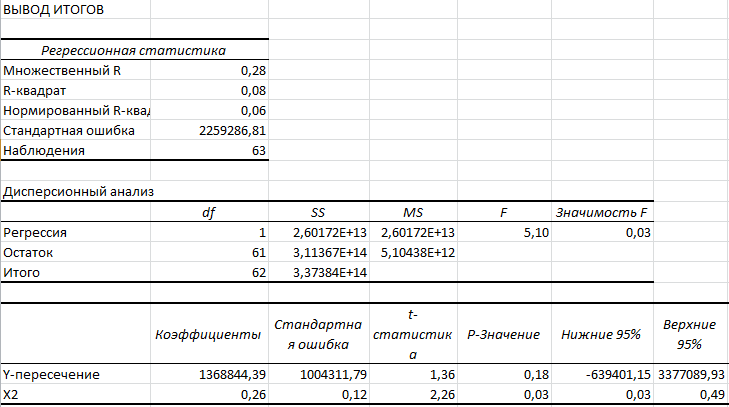

Рис. 4 - Результаты работы программы «Регрессия»

Получаем уравнение:

![]() = 1368844,39+0,26х2

= 1368844,39+0,26х2

Оценка коэффициента множественной линейной детерминации

![]() = 0,08

= 0,08

(R-квадрат) – судя по наблюдению, 8% вариации объема кредита, предоставленных физическим лицам обусловлено линейным влиянием на него задолженности по РФ.

- Оценка коэффициента множественной линейной корреляции

![]() = 0,28

= 0,28

(множественный R) – такова, судя по наблюдениям, степень линейной зависимости Y от Х2;

- Оценка нормированного коэффициента линейной детерминации

![]() = 0,06

= 0,06

- Стандартная ошибка регрессии SELR = 2259286,813 (Стандартная ошибка).

Наилучшим уравнением является полученное на втором шаге, поскольку и само уравнение, и все его коэффициенты значимы. Можно сделать вывод, что модель можно применять для определения объема выдаваемых кредитов физическим лицам.

Заключение

Рассмотрен теоретический аспект кредитных операций, которые являются одним из важнейших видов банковской деятельности. На финансовом рынке кредитование сохраняет позицию наиболее доходной статьи активов кредитных организаций, хотя и наиболее рискованной.

Кредитование является одним из приоритетных направлений деятельности банков.

Банковское кредитование как юридических, так и физических лиц осуществляется при строгом соблюдении принципов кредитования.

Количество банков в России за последние годы постоянно снижается. Количество действующих банков в России на 01.01.2016 года составило 733, т. е. за 2015 год их число сократилось на 101.

Негативные структурные изменения, происходящие в национальной банковской системе, отразились на состоянии кредитования населения РФ. По данным Банка России, по состоянию на 1 января 2016 года общий объём выданных в России населению кредитов составил 5,9 триллиона рублей.

Колебания объемов выдачи банковских кредитов населению, происходило на фоне изменения ключевой ставки Банка России, значение которой с 31 октября 2014 года по 16 июня 2015 года менялось семь раз в диапазоне с 9,5% до 17%.

Выявленные неблагоприятные тенденции банковского кредитования населения, происходят на фоне сокращения реальных доходов населения и росте безработицы.

На основе анализа матрицы оценок коэффициентов парной корреляции можно сделать следующие выводы. Судя по наблюдениям, наиболее сильная линейная связь результативного признака Y (объем кредитов, предоставленных физическим лицам) с факторным признаком Х(2) (задолженность по РФ), поскольку модули оценок соответствующих коэффициентов парной корреляции достаточно велики.

Вопрос кредитования физических лиц является одним из наиболее актуальных на сегодняшний день. Ведь кредиты являются основой активных операций банка, от выгодности которых напрямую зависит и само существование кредитной организации.

Не смотря на сложную экономическую ситуацию в стране и в мире, спрос на кредитные банковские продукты у населения только растет. Об этом свидетельствую показатели, размещенные на официальном сайте Центрального Банка РФ. Из этих же самых данных видно, что кредиты в иностранной валюте пользуются достаточно низкой популярностью среди физических лиц, прежде всего, из-за того, что курс иностранной валюты может сильно меняться изо дня в день.

Список литературы:

Конституция Российской Федерации: Принятая всенародным голосованием 12 дек. 1993 г. \\ Консультант плюс. , Александров и банковская деятельность для клиентов. Санкт-Петербург: Питер, 2008, 224 с. Сведения о кредитах, предоставленных физическим лицам-резидентам. [Электронный ресурс]. Официальный сайт Банка России. – Режим доступа: https://www. cbr. ru/statistics/?PrtId=sors#QA_PAR_22704 Среднедушевые денежные доходы по субъектам Российской Федерации. [Электронный ресурс] Официальный сайт Федеральной службы государственной статистики. Режим доступа: http://www. gks. ru/free_doc/new_site/population/urov/urov_11sub. htm Банковское дело : учеб. для бакалавров / под ред. , . – М. : Юрайт, 2012. – 590 с. Банковское право Российской Федерации : учеб. пособие / отв. ред. . – 2-е изд., перераб. и доп. – М. : НОРМА : ИНФРА-М, 2013. – 399 с. Орлов . Учебник. М.: Издательство "Экзамен", 2002. - 576с

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |