В целом рынок является высококонцентрированным: совокупно на долю трех крупнейших участников приходится около 90% и 83% от общего объема рынка в натуральном и денежном выражении. Ведущие позиции принадлежат одним из ключевых игроков на глобальном рынке в сегменте пищевых добавок, в частности заквасочных культур – Chr. Hansen A/S и Danisco A/S. В РФ ключевым производителем заквасок для молочной промышленности является ФГУП «Экспериментальная биофабрика» Россельхозакадемии. Выпуск продукции в том числе осуществляют ФГБНУ «ВНИМИ», НПО «Зеленые линии» (подразделение ГК «Союзснаб»).

Как было отмечено, специфика российского рынка заквасочных культур для молочной промышленности заключается в зависимости от импорта. По мнению экспертов отрасли, такая ситуация сложилась в силу ряда причин:

- Высокая конкуренция с импортной продукции, позиции которой поддерживается более серьёзной маркетинговой политикой со стороны дистрибьюторов. Отсутствие эффективной стратегии продвижения препаратов российского производства на федеральном уровне. Нехватка производственных мощностей. Отсутствие государственной поддержки сектора, нехватка финансирования. Отсутствие необходимой сырьевой базы (недостаточное развитие тонкой химической промышленности). Высокий уровень цен на молочную продукцию отечественного производства.

Среди позитивных факторов развития рынка можно выделить сравнительную конкурентоспособность российских микробиологических заквасок. Российские бактериальные культуры выделены из местных источников и характерны для нормального биоценоза кишечника населения. Кроме того закваски разрабатываются с учетом особенностей местного сырья, что обеспечивает их более высокую эффективность при работе на молоке невысокого качества. По оценкам производителей, импортные закваски не всегда эффективно работают на местном сырье. Известны случаи, когда импортные культуры не подходили для выпуска продукции из отечественного молока, которое в силу климатических и географических причин отличается от импортного. Как отмечают производители заквасок, применение импортной продукции, ориентированной на другие условия производства, в отдельных случаях может стать причиной развития патогенных микроорганизмов или нечистого, броженного вкуса у сыра.

Объем потребления бактериальных заквасочных культур находится в прямой зависимости от производства кисломолочных продуктов и сыра. Анализ данных Росстата о динамике производства продукции, при выработке которой используются закваски, показал, что ключевыми драйверами роста объема российского рынка заквасок для молочной промышленности являются сыры и продукты сырные, а также творог и продукты творожные.

Поскольку объем потребления бактериальных заквасочных культур находится в зависимости от состояния молочной промышленности, ключевым драйвером этого рынка в среднесрочной перспективе станет реализация «Стратегии развития пищевой и перерабатывающей промышленности Российской Федерации на период до 2020 года». Индикаторами реализации данной стратегии является увеличение производства (2020 г. к 2013 г.):

- цельномолочной продукции – на 17%; сыров и сырных продуктов – на 20%; масла сливочного – на 6%.

Примечательно, что в связи с введённой политикой импортозамещения у производителей молочных продуктов, в частности производителей сырной продукции, возникла необходимость срочного расширения объёмов и ассортимента, стало появляться большое количество сообщений о том, что региональные отечественные молочные компании намерены наладить производство сыров европейских сортов. Уже в 2015 г. объем внутреннего производства превысил целевой показатель2 2020 г. на ~5%, по предварительным данным составит 573,8 тыс. тонн (рыночная доля российской продукции составляет не менее 80%). Дальнейший прогноз объема внутреннего производства целесообразно строить исходя из объемов потребления молочной продукции (в частности сыра) в РФ и доли российской продукции в балансе ресурсов продукции.

Кроме того, в среднесрочной перспективе ожидается продолжение тенденции увеличения среднерыночной стоимости заквасочных культур, что связано с ростом популярности заквасок прямого внесения (DVI/DVS), более дорогих, но имеющих важные технологические преимущества (отсутствие перерасхода, снижение рисков контаминации нежелательной микрофлорой, простота применения).

Расчет прогнозных показателей в стоимостной оценке проведен на основании средневзвешенной цены, зафиксированной в течение ретроспективного периода (2013-2015 гг.). Целесообразно построение прогноза цен в USD, поскольку предложение на рынке практически полностью формируется зарубежными компаниями. Пересчет на российские рубли осуществлялся в соответствии с прогнозом курса доллара на уровне 63,3 рублей в 2016 г. Министерства экономического развития России и сохранен на период до 2025 г. Средневзвешенная стоимость 1 кг условной закваски за период оценивается на уровне ~90 USD (диапазон 82-103 RUB). В прогнозном периоде, с учетом высокой доли импортной продукции, будет отмечаться умеренный рост (на уровне ниже, чем в ретроспективном периоде). В период до 2020 г. оценка стоимостного показателя осуществляется из расчета повышения цены до 95 USD на период до 2020 г. и до 105 USD в горизонте 2025 г.

Согласно оценкам аналитиков ИК «Аберкейд», ожидаемый объем рынка заквасок и бактериальных концентратов для молочной отрасли, согласно умеренному сценарию, в 2020 г. составит 0,6 тыс. тонн общей стоимостью 3,7 млрд RUB, в 2025 г. – 0,7 тыс. тонн общей стоимостью 4,4 млрд RUB/

Диаграмма 10. Динамика рынка микробиологических заквасок для молочной отрасли (2013-F2025 гг.)

Источник: расчеты ИК «Аберкейд»

Таблица 8. Динамика рынка микробиологических заквасок для молочной отрасли (2013-F2025 гг.)

Показатель | 2013 г. | 2014 г. | 2015 г. | 2016 г. | 2017 г. | 2018 г. | 2019 г. | 2020 г. | 2025 г. | 2025 vs 2015, % |

Тыс. тонн | 0,5 | 0,5 | 0,6 | 0,6 | 0,6 | 0,6 | 0,6 | 0,6 | 0,7 | 19% |

Млрд RUB | 1,6 | 2,1 | 2,7 | 3,1 | 3,2 | 3,4 | 3,5 | 3,7 | 4,4 | 60% |

Млн USD | 49,6 | 56,0 | 45,9 | 48,5 | 50,6 | 52,9 | 55,3 | 57,9 | 69,3 | 51% |

Источник: расчеты ИК «Аберкейд»

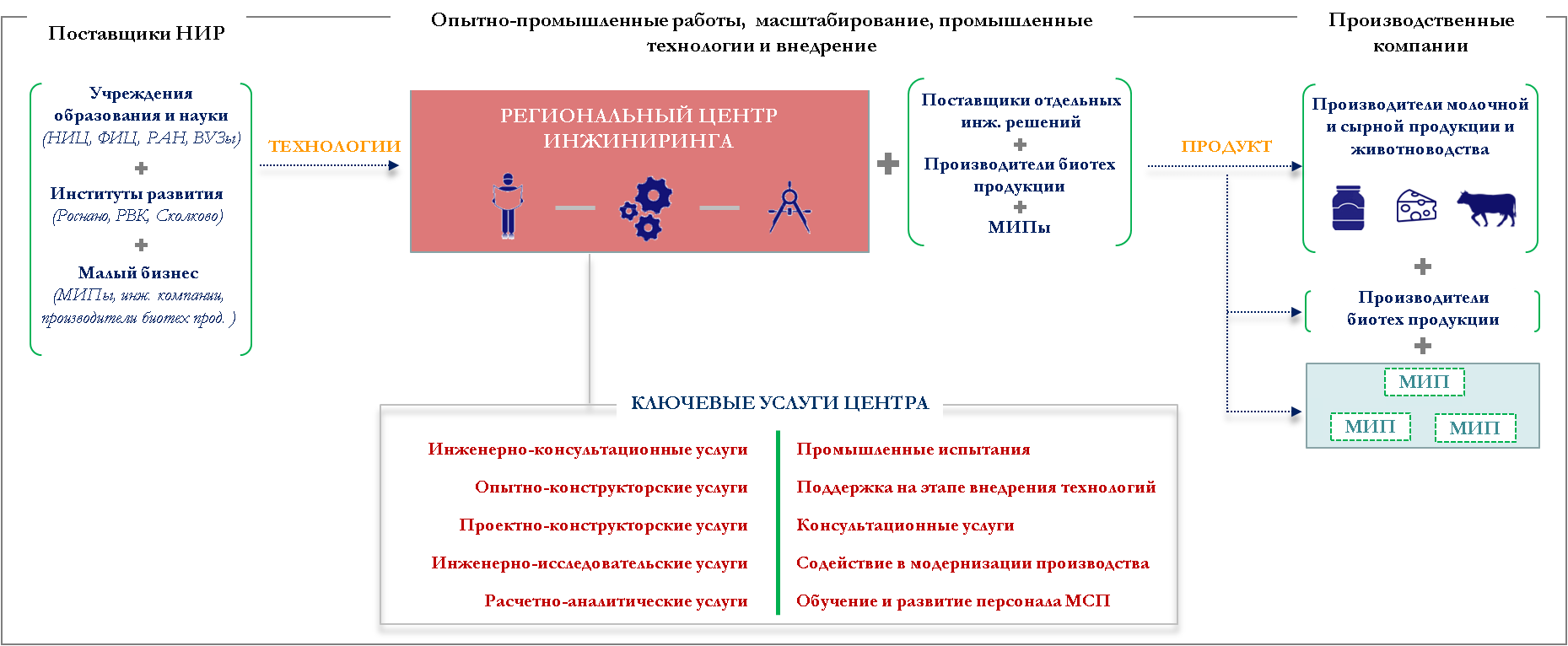

БИЗНЕС-МОДЕЛЬ РАБОТЫ ЦЕНТРА

Схема работы и ключевые участники работы Центра

Потребность в оказании услуг создаваемого РЦИ возникает на финальной стадии научно-исследовательских разработок (НИР) – в тот момент, когда ключевые субъекты в рамках данного этапа выходят на рынок с разработанной в лаборатории технологией. Создаваемый Центр должен обеспечить содействие заказчикам технологий – малым и средним предприятиям региона, в реализации этапа опытно-промышленной разработки и отработки технологии, а также дальнейшего масштабирования и внедрения технологий и продуктов в производственно-технологическую линию предприятий.

В настоящий момент, как было отмечено ранее, существует проблема реализации МСП на территории Вологодской области комплекса опытно-конструкторских работ и масштабирования технологий в силу ряда критичных моментов:

Необходимость существенных инвестиций для реализации; Отсутствие необходимого уровня компетенций и опытом самостоятельного внедрения технологий; Отсутствие на рынке поставщиков комплексных решений.Следствием этого является отставание технологического уровня предприятий АПК на территории РФ и Вологодской области, что создает риски по утрате конкурентоспособности предприятий отрасли и снижения экономической эффективности деятельности.

Таким образом, одной из ключевых задач создаваемого РЦИ становится вовлечение малых инновационных предприятий региона в процессы разработки, создания новых и обновления существующих производств на базе инновационных технологий, заказчиками которых являются крупные предприятия региона.

Благодаря Центру будет сформирована эффективная система поддержки для МСП Вологодской области в получении комплекса инжиниринговых услуг – от опытно-промышленных и опытно-конструкторских разработок до отработки и внедрения технологии в производственно-технологический процесс предприятия.

Схема оказания услуг Центра будет выглядеть следующим образом.

Рисунок 3. Схема работы Центра

Ключевые субъекты – разработчики научно-исследовательских разработок формируют пакет разработок, которые передаются в дальнейшую проработку на этап опытно-промышленной разработки и масштабирования.

Малые и средние предприятия Вологодской области – заказчики технологий используют РЦИ как платформу для реализации комплекса научно-исследовательских и опытно-конструкторских, а также иных услуг на стадии опытных разработок.

Таким образом, РЦИ осуществляет функции интегратора поставщиков инжиниринговых услуг и технологических компетенций на различных стадиях разработки и внедрения технологии (от подготовки необходимой документации и разработки регламентов на производство до подготовки производственных участков и мелкосерийного производства), а также, обладая необходимым комплексом технологического специализированного оборудования, предоставляет возможность заказчику технологии провести комплекс опытных работ и наработки партий продукции.

В итоге работы Центра формируется отработанная биотехнология, которая передается МСП–заказчику для внедрения в производственно-технологическую цепочку предприятия, при этом Центр оказывает содействие в получении дальнейшей поддержки вплоть до финальных стадий внедрения.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 |