Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Одним из важных этапов развития казначейской системы явилось принятие с 1 октября 2001 г. на казначейское обслуживание организаций и учреждений Министерства обороны, имеющих свои особенности в порядке финансирования расходов и требующих создания условий для обеспечения защиты информации. Открытие лицевых счетов воинским подразделениям, дислоцированным на территории Ростовской области, проводилось Управлением и отделениями также поэтапно, и к концу 2001 г. полномасштабный перевод всех бюджетополучателей на обслуживание через органы Федерального казначейства был завершен.

Продолжением в развитии органов Федерального казначейства Ростовской области стало Постановление Правительства Российской Федерации «О мероприятиях по переводу в органы Федерального казначейства счетов организаций, финансируемых из федерального бюджета, по учету средств, полученных от предпринимательской и иной приносящей доход деятельности».

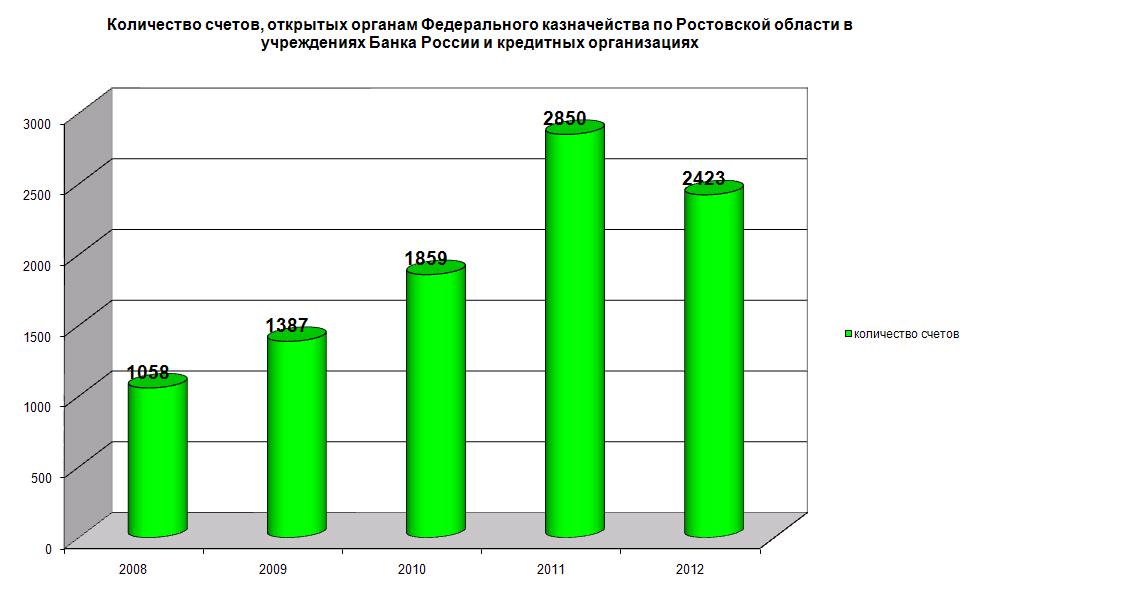

В результате проведенных мероприятий были закрыты в банках внебюджетные счета федеральных учреждений, а порядок их открытия и ведения казначейскими органами обеспечил прозрачность и законность проводимых операций с получаемыми доходами от предпринимательской деятельности.

Осуществляя подготовительные мероприятия по реализации Концепции функционирования единого счета Федерального казначейства Министерства финансов Российской Федерации по учету доходов и средств федерального бюджета, утвержденной Распоряжением Правительства Российской Федерации -р (далее - Концепция), Управление и 16 его подведомственных отделений были включены в 2000 г. в систему электронных расчетов Банка России.

В соответствии с Федеральной целевой программой развития органов Федерального казначейства на 2000-2004 гг., утвержденной Постановлением Правительства Российской Федерации , c 2002 г. изменился порядок учета и распределения регулирующих доходов. Если до этого времени этим занимались подведомственные отделения на 60 открытых им балансовых счетах, то с 1 мая 2002 г. эту функцию стало выполнять Управление на одном открытом счете № 000 «Доходы, распределяемые органами Федерального казначейства между уровнями бюджетной системы Российской Федерации». Отделениям открытые в банках указанные счета были закрыты.

Одновременно значительно увеличилось количество распределяемых доходов, с 5 распределяемых в 1994 г., до 135 - в 2002 г. При этом Управлением выполняется главная задача в части учета и распределения доходов - соблюдаются законодательно установленные нормативы распределения регулирующих доходов по уровням бюджетов бюджетной системы Российской Федерации.

В период с 2002 по 2006 гг. осуществлен планомерный перевод отделений на проведение расходных операций с единых казначейских счетов Управления № 000 «Средства федерального бюджета», № 000 «Счета предприятий, находящихся в государственной (федеральной) собственности. Некоммерческие организации», № 000 «Средства, поступающие во временное распоряжение бюджетных учреждений», № 000 «Средства бюджетов субъектов Российской Федерации», № 000 «Средства местных бюджетов» (для кассового обслуживания исполнения бюджета города Ростова-на-Дону), а также централизованы на уровне Управления безналичные операции на 462 счетах бюджетов муниципальных образований. При этом обеспечение бюджетополучателей наличными деньгами производится со счетов органов Федерального казначейства, открытых в учреждениях Центробанка и в отделениях Сбербанка. Особенностью единых казначейских счетов № 000, 40302, 40503 является ежедневное перечисление неиспользованных остатков средств с этих счетов на счета соответствующих бюджетов.

В результате проведенных мероприятий были закрыты в кредитных организациях счета бюджетов всех уровней бюджетной системы Российской Федерации и операции по учету доходов и расходов бюджетов стали осуществляться только на счетах Управления, открытых в учреждении Банка России.

Кроме этого, функционирование единых казначейских счетов решило многолетнюю проблему встречных финансовых потоков: финансирование расходов федерального бюджета стало производиться за счет доходов, собираемых на территории области. Данный порядок финансирования, установленный приказом Минфина России н «Об утверждении порядка перечисления территориальными органами Федерального казначейства Минфина России средств, подлежащих зачислению в федеральный бюджет, со «Доходы, распределяемые органами Федерального казначейства между уровнями бюджетной системы Российской Федерации» на счет Управления № 40105 «Средства федерального бюджета», позволил минимально сократить сроки прохождения средств федерального бюджета до конечных получателей.

В дальнейшем в соответствии с Концепцией и Приказом Федерального казначейства «Об утверждении Порядка управления операциями со средствами на едином счете федерального бюджета» была реализована иная, более совершенная схема обеспечения финансирования расходов федерального бюджета, предусматривающая перечисление доходов федерального бюджета со счета Управления № 000 на счет Федерального казначейства № 000, и ежедневное подкрепление Федеральным казначейством счета Управления № 000 в сумме, необходимой для проведения кассового расхода в этот день.

Функционирование единого казначейского счета Федерального казначейства предусматривает достаточно прозрачную и четкую схему: средства федерального бюджета находятся в учреждении Банка России, Минфин России располагает ежедневной информацией о движении средств федерального бюджета на счетах всех органов Федерального казначейства и, следовательно, всех распорядителей и получателей средств, у Правительства Российской Федерации появилась возможность оперативного и эффективного управления средствами федерального бюджета.

С введением законодательно установленной возможности передавать кассовое обслуживание исполнения бюджетов субъектов Российской Федерации и муниципальных образований в органы Федерального казначейства, на основании обращения администрации Ростовской области, в 2001 г. Управлением была проведена большая подготовительная, организационная и разъяснительная работа как с подведомственными отделениями, так и с получателями средств областного и местных бюджетов.

В условиях отсутствия нормативных и методических документов, регламентирующих полномочия, права и ответственность сторон: органов Федерального казначейства и органов, организующих исполнение и исполняющих бюджеты субъекта Российской Федерации и муниципальных образований, Управлением самостоятельно разработаны, согласованы и подписаны Соглашения с главой администрации (губернатором) Ростовской области и Регламент документооборота с министерством финансов Ростовской области. С 1 января 2002 г. Управление и его отделения приступили к полному кассовому обслуживанию областного бюджета.

Формат кассового обслуживания областного бюджета включал учет доходов и расходов, ведение операций по ним на едином счете бюджета, открытие бюджетополучателям лицевых счетов в отделениях и проведение операций на них, предоставление ежедневных выписок со счетов, а также регламентных форм бюджетной отчетности.

Поэтапный перевод на полное кассовое обслуживание бюджетов всех муниципальных образований Ростовской области был осуществлен в течение 2003 г. При этом бюджет города Ростова-на-Дону переведен на полное кассовое обслуживание не по единой, принятой для всех других местных бюджетов схеме, а с использованием экспериментальных процедур, предложенных ГУФК МФ РФ и Финансовые Технологии» (Москва).

В целях обеспечения системного подхода по выполнению принятых полномочий по кассовому обслуживанию исполнения областного бюджета, бюджета города Ростова-на-Дону и всех местных бюджетов, в Управлении был создан новый отдел обслуживания регионального и местных бюджетов, переименованный впоследствии в отдел кассового обслуживания исполнения бюджетов.

Начиная с 2004 г. Управлением внедрен новый порядок доведения через Федеральное казначейство и его территориальные органы объемов бюджетных ассигнований, лимитов бюджетных обязательств и объемов финансирования расходов федерального бюджета, утвержденный Приказом Минфина России н, который позволил существенно сократить сроки их доведения, объем документооборота, расширить права получателей средств федерального бюджета на осуществление кассовых выплат в пределах доведенных им расходными расписаниями лимитов бюджетных обязательств, обеспечить движение бюджетных показателей от главных распорядителей и распорядителей средств федерального бюджета к бюджетополучателям в неизменном виде.

Кроме этого, при реализации данного порядка органами Федерального казначейства осуществляется контроль расходных полномочий получателей средств федерального бюджета относительно лимитов бюджетных обязательств и объемов финансирования на лицевых счетах, а клиентам оперативно предоставляется вся необходимая информация.

С конца 2004 г. введено понятие администратора поступлений в бюджет, а с 2005 г. законодательно установлен институт администрирования поступлений. Администраторами поступлений в бюджет были определены органы государственной власти и местного самоуправления, осуществляющие в соответствии с законодательством Российской Федерации контроль за правильностью исчисления, полнотой и своевременностью уплаты, начисление, учет, взыскание, принятие решений о возврате излишне уплаченных (взысканных) обязательных платежей в бюджет, пеней и штрафов по ним и иным поступлениям в бюджеты.

Вопросы взаимодействия органов Федерального казначейства с администраторами поступлений в бюджет регламентированы Приказом Минфина России н «Об утверждении Порядка учета Федеральным казначейством поступлений в бюджетную систему Российской Федерации и их распределения между бюджетами бюджетной системы Российской Федерации», в соответствии с которым между Управлением и администраторами поступлений в бюджет заключены Соглашения по утвержденной Федеральным казначейством форме. Предметом этих Соглашений является взаимный обмен информацией, необходимой для выполнения задач и функций, возложенных как на Управление, так и на администраторов поступлений законодательными и нормативными правовыми актами Российской Федерации и органов местного самоуправления. В 2013 г. Управление осуществляет взаимодействие с 1203 администраторами поступлений.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 |