Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

| История становления и развития Управления Федерального казначейства по Ростовской области в период с марта 1993 года по март 2013 года |

|

В начале 90-х годов XX века вследствие распада СССР образовалось самостоятельное Российское государство.

В этот период ранее действующая банковская система (Госбанк СССР) не обеспечивала кассовое исполнение государственного бюджета. Сведения о зачислении доходов в республиканский бюджет (РСФСР) Правительству России не сообщались, открытие кредитов для финансирования функциональной деятельности государственных институтов было прекращено, новые правила исполнения бюджетов отсутствовали. Возникла очень сложная ситуация с финансированием бюджетных расходов и в целом с обслуживанием государственного бюджета.

В этих условиях Правительству России требовался свой кассир, бухгалтер, хранитель казны. Для выполнения указанных полномочий Указом Президента Российской Федерации от 8.12.1992 № 000 было создано Федеральное казначейство в составе Министерства финансов Российской Федерации (Минфина России). Его структура включала в себя Главное управление Федерального казначейства (ГУФК МФ РФ), непосредственно подчиненные ему управления по республикам, краям, областям, городам Москве и Санкт-Петербургу, а также отделения в городах и районах.

Управление Федерального казначейства по Ростовской области образовано 24 марта 1993 г. приказом Министерства финансов России № 000 «Б». Начальником Управления была назначена Нина Ивановна Сверчкова. В соответствии с административно-территориальным делением с 1993 по 1994 гг. было создано 63 подведомственных Управлению отделения в городах и районах Ростовской области.

На первом этапе развития органов Федерального казначейства в Ростовской области все усилия были направлены на создание материально-технической базы и проведение организационных мероприятий, которые являлись необходимым условием для поэтапного перехода к реализации основных полномочий - обеспечению исполнения федерального бюджета по доходам, а затем – расходам.

Для достижения указанных целей была поставлена задача об изъятии бюджетных средств из коммерческих банков и аккумулированию их на счетах органов Федерального казначейства. В тот период на территории области действовало около 250 коммерческих банков и их филиалов, где органы исполнительной власти всех уровней и бюджетные учреждения имели открытые бюджетные счета. При этом банки постоянно задерживали перечисление бюджетных средств и не обеспечивали их целевое назначение.

Организованный Управлением и отделениями контроль за использованием банками бюджетных средств позволил выявить в 1994 г. в ходе более чем 2 тыс. проверок 11,7 тыс. нарушений в части несвоевременного исполнения платежных документов налогоплательщиков по зачислению средств в федеральный бюджет, а также бюджетных учреждений по оплате плановых расходов.

По этим причинам происходили задержки выплаты заработной платы, социальных пособий, были срывы финансирования расходов на здравоохранение, образование и многих других бюджетных обязательств, в целом страдала экономика области и страны, возрастала социальная напряженность в обществе.

Для решения стратегической задачи принципиальным шагом в развитии казначейской системы стало открытие территориальным органам Федерального казначейства счетов в расчетно-кассовых центрах (РКЦ) Банка России. С этого момента появилась реальная возможность концентрировать бюджетные средства на счетах казначейских органов в учреждениях Банка России, обеспечивая их сохранность, а в перспективе – осуществлять контроль за целевым использованием.

Тогда же в Ростовской области на основании распоряжения ГУФК МФ РФ органы Федерального казначейства получили право и доверие на осуществление операций с доходами федерального бюджета и распределение регулирующих налогов между бюджетами разных уровней. В то время на распределительные счета отделений и Управления поступали доходы всего от 15 видов налогов, в том числе - по 5 федеральным регулирующим.

В соответствии с положениями Бюджетного кодекса Российской Федерации все платежи, являющиеся источниками формирования доходов бюджетов бюджетной системы Российской Федерации, зачисляются на счета органов Федерального казначейства для их последующего распределения по законодательно установленным нормативам. А за последние пять лет развитие института администрирования привело к увеличению кодов бюджетной классификации, по которым Управление учитывает поступающие на свой счет доходы от 4 млн. плательщиков, до 1649 доходных источников.

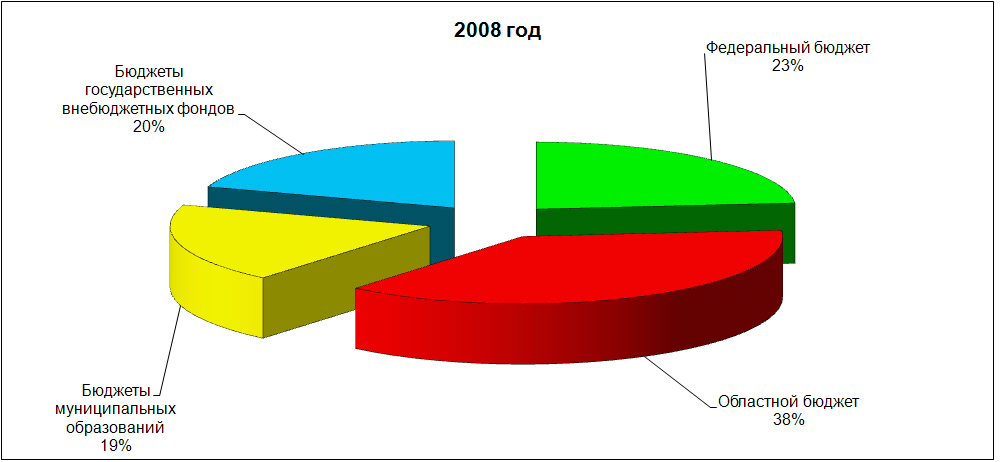

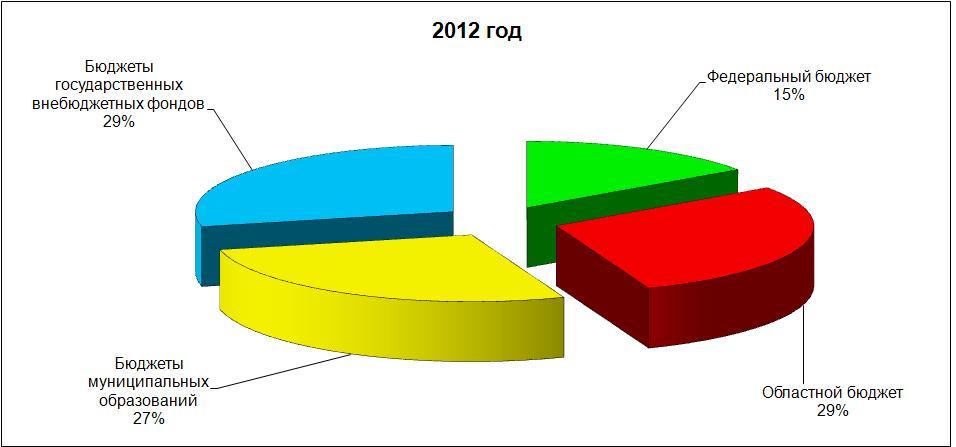

Динамика изменений в структуре доходов бюджетной системы Российской Федерации

Рис. 1, рис. 2

Важным шагом в становлении казначейской системы стал нормативный правовой акт Минфина России -Е1-5 «О порядке исполнения федерального бюджета по финансированию отдельных видов расходов и федеральных целевых программ, осуществляемых на территориях субъектов Российской Федерации органами Федерального казначейства». В соответствии с указанием Минфина России Управление и подведомственные отделения стали осуществлять частичное исполнение федерального бюджета по расходам.

Финансирование расходов получателей средств федерального бюджета осуществлялось путем перечисления средств со счетов органов Федерального казначейства на бюджетные счета учреждений и организаций, открытые в банках. В это время через счета органов Федерального казначейства финансировались федеральные целевые программы по социальной защите граждан различных категорий, а также - мероприятия по поддержке предприятий промышленности, энергетики, строительства, сельского хозяйства и других отраслей. Наряду с этим большой объем средств федерального бюджета поступал на счета бюджетополучателей непосредственно от вышестоящих министерств и ведомств, минуя счета органов Федерального казначейства. Такая схема финансирования была неэффективной и не исключала бесконтрольного использования денежных средств коммерческими банками.

Коренному изменению порядка финансирования расходов за счет средств федерального бюджета способствовало постановление Правительства Российской Федерации «О мерах по ускорению перехода на казначейскую систему исполнения федерального бюджета». Руководствуясь этим постановлением и указаниями ГУФК МФ РФ, Управление и отделения в том же году обеспечили перевод всех счетов по учету доходов и расходов федерального бюджета из коммерческих банков в РКЦ Банка России, а при их отсутствии на соответствующей территории – в отделения Сбербанка России.

Организации и учреждения, которые финансировались из федерального бюджета, открывали лицевые счета непосредственно в отделениях по месту своего территориального нахождения. Эти меры позволили обеспечить прозрачность подотчетных расходов, своевременное и полное доведение средств до конкретных получателей по направлениям расходов, а также осуществлять предварительный и текущий контроль за расходованием бюджетных средств.

Перевод распорядителей и получателей средств федерального бюджета из кредитных учреждений на обслуживание через лицевые счета, открытые в органах Федерального казначейства на территории Ростовской области, проводился поэтапно и был сопряжен с рядом трудностей: несовершенством действующего бюджетного законодательства, неготовностью, а иногда и с нежеланием ряда бюджетополучателей обслуживаться в органах Федерального казначейства. Несмотря на это, Управление и отделения обеспечили перевод на казначейское обслуживание практически всех бюджетополучателей в кратчайшие сроки.

Положительный результат от принятых мер был очевиден, поскольку казначейские органы обеспечивали полное, своевременное и целевое финансирование расходов, достоверный учет всех производимых расходов и сохранность бюджетных средств, чего не смогли сделать кредитные организации.

Важным шагом государства на пути правового регулирования бюджетного процесса в стране стал принятый 31.07.1998 Бюджетный кодекс Российской Федерации (введен в действие 1 января 2000 г.). Являясь основным, регламентирующим практически все стадии бюджетного процесса в стране документом, законодательно закрепил казначейское исполнение федерального бюджета.

C принятием Правительством Российской Федерации Постановления «О порядке учета территориальными органами Федерального казначейства обязательств, подлежащих исполнению за счет средств федерального бюджета» Управлением и отделениями обеспечена реализация одного из важнейших положений бюджетного законодательства Российской Федерации - принятие бюджетными учреждениями обязательств только в пределах доведенных им лимитов бюджетных обязательств.

Кроме этого, данный порядок позволил приступить к реализации одной из контрольных функций, которая направлена на пресечение несанкционированного роста кредиторской задолженности бюджетных учреждений. Эта цель достигалась введением обязательной регистрации бюджетных обязательств учреждений и организаций, вытекающих из заключенных договоров на поставку услуг коммунального характера и подлежащих исполнению за счет средств федерального бюджета.

Последовательное принятие на обслуживание федеральных бюджетополучателей в значительной степени увеличило объем совершаемых операций, а своевременное их проведение стало возможным только при автоматизации всех процессов, путем внедрения современных и единых для всей системы Федерального казначейства, программных продуктов.

В 1999 г. отказавшись от разнообразных «кустарных» программ местного производства, Управлением приняты к эксплуатации такие специализированные программы, как «Казна», «Смета-Ф», «АКСИОК», «Центр КС», которые позволили обеспечить высокую точность и оперативность в проведении учетных операций по доходам и расходам, формирование установленной отчетности и своевременное ее представление органам государственной власти.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 |