Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Риск или среднеквадратичное отклонение рассчитывается как квадратный корень из суммы произведений разницы доходности ценной бумаги и ожидаемой доходности по данной ценной бумаге и вероятностью получения дохода по этой ценной бумаге.

Экспертные методы оценки риска по своей природе субъективны, однако представляют полезную информацию для снижения степени неопределенности и помогают принять обоснованное рисковое решение. В условиях нестабильной среды, когда повторение экономической ситуации для инвестора в одних и тех же условиях практически неосуществимо и отсутствует информация о возможности появления рисковых событий, можно использовать субъективные методы экспертных оценок, суждений и личного опыта эксперта, мнения финансового менеджера. Экспертные методы оценки позволяют определить уровни финансовых рисков в том случае, если отсутствует необходимая информация для осуществления расчетов и сравнений. Эти методы базируются на опросе экспертов (квалифицированных специалистов) с последующей статистической обработкой результатов опроса.

При использовании объективного подхода используются статистические методы оценки риска. Статистические показатели – мера средних ожидаемых значений результатов деятельности и возможных отклонений от них. Эта группа показателей является, как правило, параметрами соответствующих законов распределения случайных исходов результатов деятельности.

Рассчитывается стандартное отклонение или среднеквадратичное отклонение каждой ценной бумаги в портфеле, оно равно квадратному корню из дисперсии.

Поскольку риск обусловлен случайностью исхода принятого решения, то чем меньше разброс (дисперсия) результата решения, тем более он предсказуем, тем меньше его величина. Если дисперсия равна нулю, то риск полностью отсутствует.

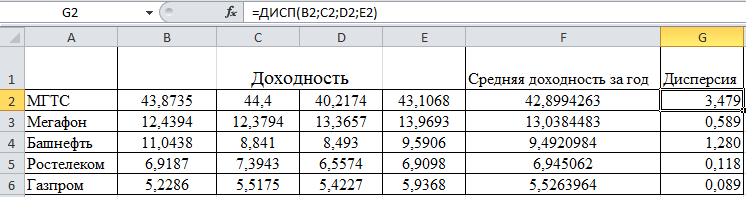

В работе используется объективный подход оценки риска имеющегося портфеля ценных бумаг, который в свою очередь использует статистические методы. Все необходимые показатели доходности была рассчитаны в разделе 3.1, поэтому используя уже имеющиеся данные, дисперсия ценной бумаги будет рассчитана с помощью статистической функции программы Microsoft Excel – ДИСП.

Функция ДИСП – оценивает дисперсию по выборке.

Статистическая функция ДИСП в Microsoft Excel представлена на рисунке 3.7.

Рисунок 3.7 Статистическая функция ДИСП в Microsoft Excel

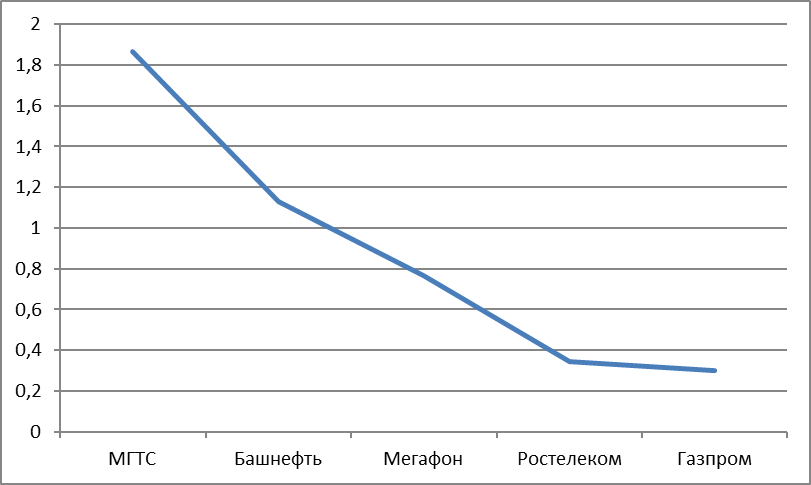

Так как риск ценной бумаги это квадратный корень из дисперсии, то динамика данного показателя за 2015 год приведена в таблице 3.3.

Таблица 3.3 – Риск ценных бумаг в 2015 году

Наименование показателей | Риск ценной бумаги в 2015 году, % |

1,865191 | |

Мегафон | 0,767416 |

Башнефть | 1,131313 |

Ростелеком | 0,343528 |

Газпром | 0,298857 |

Рисунок 3.8 Среднеквадратичное отклонение акций в 2015 году

Формирование портфеляНа третьем этапе происходит формирование портфеля ценных бумаг, мы включаем в свой портфель акции компаний МГТС, Мегафон и Башнефть.

Как мы видим из расчетов, акции этих компаний являются одними из самых доходных акций по итогам 2015 года.

Динамичное развитие компании ПАО «МГТС» обеспечивается стабильностью экономического положения, прогнозируемыми темпами роста доходов и объема реализации услуг. Компания "Мегафон" – третий по величине российский оператор сотовой связи. Отрасль телекоммуникаций, во-первых, связана с постоянным внедрением и ежедневным активным применением новейших технологий, а во-вторых – это постоянная борьба за потенциального клиента.

Добыча ресурсов из недр земли, всегда является перспективной деятельностью, а ресурсы востребованы и цены на них всегда повышаются. Основными видами деятельности ПАО «Башнефть» являются разведка и добыча нефти и газа, производство нефтепродуктов и продукции нефтехимии, а также сбыт произведенной продукции.

Также опираемся на экспертную оценку и статистическую информацию. Да и не маловажное значение имеет то что ресурсы находятся в России, а как известно Россия богата природными ископаемыми и на данный момент, ведутся активные поиски природных ресурсов так как территория России не объята и не вся земля разведана. В расчет были так же взяты данные о доходности акций выбранных 5 компаний.

Сумма инвестиций, которая составляет 1000 тысяч рублей и распределена между акциями следующим образом на покупку акций компании ПАО «МГТС» необходимо потратить не более 200 тысяч рублей, для компании ПАО «Мегафон» необходимо потратить не более 300 тысяч рублей, для компании ПАО АНК «Башнефть» необходимо потратить не более 500 тысяч рублей.

Оценка доходности и риска портфеля

Определяем доходность портфеля ![]()

![]() , состоящих из акций ПАО «МГТС», ПАО «Мегафон» и ПАО АНК «Башнефть». Формула для расчета представлена ниже

, состоящих из акций ПАО «МГТС», ПАО «Мегафон» и ПАО АНК «Башнефть». Формула для расчета представлена ниже

![]()

![]() , (3.3)

, (3.3)

где ![]()

![]() – ожидаемая доходность ценной бумаги;

– ожидаемая доходность ценной бумаги;

![]()

![]() – доля начальной стоимости инвестируемого в ценную бумагу.

– доля начальной стоимости инвестируемого в ценную бумагу.

![]()

![]() 0,172373

0,172373

Определяем риск портфеля. Он представляет собой сочетание стандартных отклонений входящих в него ценных бумаг. Так как разные виды ценных бумаг могут по-разному реагировать на изменение рынка, то для оценки взаимосвязи и направления изменения используется ковариация.

Ковариация – это мера взаимодействия двух случайных переменных.

Ковариация COVxy, определяется по формуле

![]()

![]() , (3.4)

, (3.4)

где n – количество наблюдений за доходностью ценных бумаг;

kxi – доход ценных бумаг х в момент времени i;

kyi – доход ценных бумаг y в момент времени i;

![]()

![]() – средняя доходность ценных бумаг х;

– средняя доходность ценных бумаг х;

![]()

![]() – средняя доходность ценных бумаг у.

– средняя доходность ценных бумаг у.

Ковариация акций ПАО «МГТС» и ПАО «Мегафон» рассчитывается по формуле 3.4.

0,0015180

0,0015180

Ковариация акций ПАО «МГТС» и ПАО «Башнефть» рассчитывается по формуле 3.4.

0,0001023

0,0001023

Ковариация акций ПАО «Мегафон» и ПАО АНК «Башнефть» рассчитывается по формуле 3.4.

0,0000790

0,0000790

Доходность ценных бумаг изменяется в одну сторону с изменением конъюнктуры рынка. Связь между ценными бумагами существует, но она очень слабая.

Риск портфеля ![]()

![]() . Он представляет собой сочетание стандартных отклонений входящих в него ценных бумаг. Так как разные виды ценных бумаг могут по-разному реагировать на изменение рынка, то для оценки взаимосвязи и направления изменения используется ковариация. В общем виде он будет определяться из 3-х ценных бумаг по формуле

. Он представляет собой сочетание стандартных отклонений входящих в него ценных бумаг. Так как разные виды ценных бумаг могут по-разному реагировать на изменение рынка, то для оценки взаимосвязи и направления изменения используется ковариация. В общем виде он будет определяться из 3-х ценных бумаг по формуле

(3.5)

(3.5)

где ![]()

![]() – риск портфеля ценных бумаг;

– риск портфеля ценных бумаг;

![]()

![]() – удельный вес i-ой ценной бумаги в портфеле;

– удельный вес i-ой ценной бумаги в портфеле;

![]()

![]() – коэффициент ковариации.

– коэффициент ковариации.

= 0,0122

= 0,0122

Риск портфеля составляет 1,22%.

Таблица 3.4 – Портфель ценных бумаг №1

Показатели | Значения |

Инвестиций на акции МГТС, тыс. руб. | 200 |

Инвестиций на акции Мегафон, тыс. руб. | 300 |

Инвестиций на акции Башнефть, тыс. руб. | 500 |

Доходность | 0,172373 |

Доходность в % | 17,23% |

Риск | 0,0122 |

Риск в % | 1,22% |

Доходность портфеля, состоящего из ценных бумаг компаний МГТС, Мегафон и Башнефть составила 17,23%, получившиеся цифры не удовлетворяют наши ожидания доходности от данного портфеля ценных бумаг. Поэтому необходимо изменить портфель. Для этого нам необходимо изменить долю инвестиций в ценные бумаги.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 |