Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Изменение структуры портфеля

Для увеличения доходности портфеля нужно перераспределить денежные средства между акциями.

Переформирование портфеля акций осуществляется на основании экономико-математической модели. Задача этой модели формирование оптимального портфеля акций максимальной эффективности, при которой риск портфеля не превышает заданного значения приемлемого риска для инвестора.

Данная модель выглядит следующим образом:

Таблица 3.5 – Условия построения портфеля Марковица

Показатель | Ограничение |

Доля акции |

|

Сумма долей акций |

|

Доходность портфеля |

|

Риск портфеля |

|

?

?Процедура решения системы уравнений имеет очень трудоемкий характер, если ее выполнять вручную. Но благодаря программируемому табличному редактору Excel, в ходе исследования можно ускорить расчеты, введя условия в такую функциональную опцию как «Поиск решения». Вызвав ее из главного меню, можно задать необходимые условия. И компьютер произведет необходимые расчеты и подстановки, чтобы заданные условия выполнялись.

Поиск решений является частью блока задач, который иногда называют анализ «что – если». Процедура поиска решения позволяет найти оптимальное значение формулы содержащейся в ячейке, которая называется целевой. Эта процедура работает с группой ячеек, прямо или косвенно связанных с формулой в целевой ячейке. Чтобы сузить множество значений, используемых в модели, применяются ограничения. Эти ограничения могут ссылаться на другие влияющие ячейки.

Процедуру поиска решения можно использовать для определения значения влияющей ячейки, которое соответствует экстремуму зависимой ячейки – например можно изменить объем планируемого бюджета рекламы и увидеть, как это повлияет на проектируемую сумму расходов.

Далее пойдет описание процесса поиска оптимальных значений для решения условий Марковица.

В первую очередь необходимо построить таблицу с копиями формул, которые были использованы для расчета различных показателей портфеля ценных бумаг. При этом все расчеты показателей должны быть завязаны на пустом столбце, в котором в ходе расчетов появятся доли каждого вида акций в портфеле.

Рисунок 3.9 Окно задания условий «Поиск решения»

В первую очередь необходимо установить целевую ячейку. Для этого в одноименное окно нужно вбить номер ячейки, где должен рассчитаться риск искомого портфеля.

В поле «Изменяя ячейки» нужно ввести массив пустых ячеек, значения которых будут представлять собой расчетные доли каждого из видов акций.

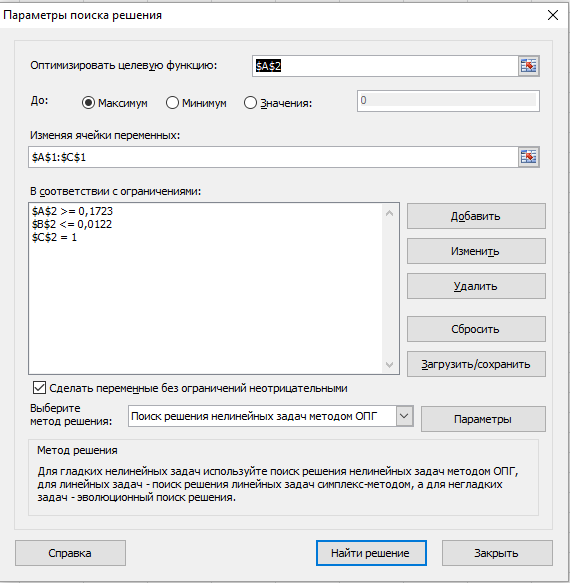

Затем, вводятся обязательные ограничения: первое из них, что сумма долей должна в итоге дать единицу. Второе – доходность искомого портфеля должна быть больше или совпадать с фактической. Третье условие – риск портфеля не должен превышать фактический.

Теперь необходимо задать еще одно обязательное условие: перейти в «Параметры поиска решения» и отметить маркер перед строкой «Неотрицательные значения» и подтвердить изменения.

Лишь выполнив все эти этапы, можно запускать алгоритм.

Рисунок 3.10 Окно «Поиск решения» с введенными условиями

После выполнения всех расчетов в программе Excel Microsoft Word, были получены следующие данные. Доходность нового портфеля увеличилась с 17,23 % до 22,88 %, что удовлетворяет заданному уровню доходности инвестора. Риск портфеля остался на том же уровне. Денежные средства распределились между видами акций следующим образом: на акции ПАО «МГТС» нужно потратить 342,677 тыс. рублей, на акции ПАО «Мегафон» 643,169 тыс. руб. и на акции ПАО АНК «Башнефть» 14,154 тыс. руб. Данные о портфеле ценных бумаг приведены в таблице 3.6.

Таблица 3.6 – Портфель ценных бумаг №2

Показатели | Значения |

Инвестиций на акции МГТС, тыс. руб. | 342,677 |

Инвестиций на акции Мегафон, тыс. руб. | 643,169 |

Инвестиций на акции Башнефть, тыс. руб. | 14,154 |

Доходность | 0,2288 |

Доходность в % | 22,88% |

Риск | 0,0122 |

Риск в % | 1,22% |

Данный вариант формирования портфеля более выгодный. Если целью инвестора является вложение средств в несколько активов, то данная стратегия ведет к получению определенных доходов при сохранении риска на заданном уровне и называется портфельным.

Инвестор стремится создать эффективный портфель, который максимизирует доходность при заданном уровне риска, или уменьшить риск при заданном уровне доходности.

В данной работе инвестор максимизирует доходность при заданном уровне риска.

В 2015 году Фондовый Риск 4%, среднерыночная доходность 6,43%. Рассчитанные пакеты полностью совпадают с этими показателями.

3.6 Оценка эффективности инвестиционного портфеля ценных бумаг

Оценка эффективности инвестиционного портфеля, проведенная определенным образом, очень важна для инвестора при принятии решения инвестирования в определенный портфель ценных бумаг. Инвестор может выявить причины своей силы или слабости, проводя оценку эффективности деятельности.

Главными показателями для оценки эффективности инвестиционного портфеля являются его доходность и риск.

Первичной задачей оценки эффективности инвестиционного портфеля является определение того, какой процент дохода будет удовлетворять инвестора при заданном уровне риска. Затем необходимо сравнить данный процент доходности инвестиционного портфеля с доходом от вложения денежных средств в банковский вклад. После сравнения процентов доходностей инвестор выбирает способ вложения денежных средств.

Обычно эффективность управления портфелем оценивается на некотором временном интервале (один года, два года и т. д.), внутри которого выделяются периоды (месяцы, кварталы). Этим обеспечивается достаточно представительная выборка для осуществления статистических оценок.

Для оценки эффективность управления портфелем необходимо измерить доходность и уровень его риска.

Для нахождения оптимального с точки зрения инвестора соотношения между ликвидностью, доходностью и рискованностью, служат различные модели выбора оптимального портфеля. Важнейшим показателем портфеля является его доходность.

Доходность портфеля определяется как сумма произведений ожидаемой доходности ценной бумаги на долю начальной стоимости инвестируемой в ценную бумагу.

Для оценки эффективности управления портфелем необходимо также оценить уровень его риска за выбранный временной интервал. Обычно оценивают два вида риска: рыночный с помощью бета – коэффициента, и общий, измеряемый стандартным отклонением. Правильный выбор анализируемого риска имеет большое значение. Наш портфель инвестора является его единственной инвестицией, значит, наиболее подходящей мерой риска будет общий риск, измеряемый стандартным отклонением.

В результате анализа и оценки стоимости активов формируется прогноз относительно их риска и доходности. Обычно на рынке выдерживается закономерность: чем выше потенциальный риск, тем выше должна быть и ожидаемая доходность, хотя рынок постоянно движется в направлении определенной равновесной цены активов, где оптимально соотносятся риски и доходность активов.

Из двух портфелей, обладающих одинаковым уровнем дохода наиболее эффективен тот, который обеспечивает наименьший риск и/или срок инвестирования, т. е. из двух портфелей с одинаковым сроком и/или риском выбирают тот, который обладает наибольшей доходностью.

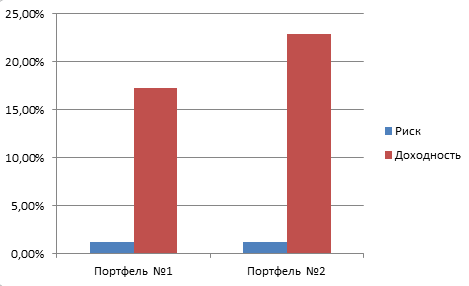

Инвестиционный портфель №1, состоящий из акций компании ПАО «МГТС», ПАО «Мегафон» и ПАО АНК «Башнефть», с распределением денежных средств между ценными бумагами 200 тыс. руб., 300 тыс. руб. и 500 тыс. руб. соответственно, имеет доходность 17,23 % при риске 1,22 %. Этот портфель не удовлетворяет заданному уровню дохода инвестора и значит его нужно переформировывать, чтобы он стал более доходным, и следовательно, более эффективным.

Переформирование портфеля ценных бумаг мы произвели на основе экономико-математической модели по Марковицу.

В портфеле ценных бумаг №2, состоящих из акций компаний МГТС, Мегафон и Башнефть, с распределением денежных средств между акциями 342,677 тыс. руб., 643,169 тыс. руб. и 14,154 тыс. руб. соответственно, доходность равна 22,88 % при заданном риске 1,2 %. Так как доходность данного портфеля ценных бумаг выше доходности первого портфеля и удовлетворяет заданному уровню доходности инвестором, то данный портфель является доходным.

Динамика доходности портфелей показана на рисунке 3.11.

Рисунок 3.11 Динамика доходности портфелей до и после переформирования

Для дальнейшей оценки эффективности инвестиционного портфеля нужно сравнить доходность портфеля ценных бумаг с доходностью банковского вклада.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 |