Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Основная цель: получение достаточно высокого прироста стоимости капитала при заранее известном сроке инвестиций с возможностью проведения ограниченного круга рискованных инвестиций.

Таблица 1.4 – Портфель умеренно консервативного роста

Цель | Достаточно высокий рост капитала |

Уровень риска | Выше среднего |

Минимальный/рекомендуемый срок инвестиций | 3 мес./свыше 12 мес. |

Объект вложений | Государственные ценные бумаги и акции предприятий |

Базовый индекс стратегии | Ставка рефинансирования ЦБ РФ (8,25% годовых) |

В этом случае акции предприятий составляют большую часть портфеля. Долгосрочные вложения в акции предприятий с хорошей перспективой в стратегически важных отраслях промышленности, а также реинвестиции (вложения промежуточной прибыли) обеспечат достижение цели инвестора. При такой стратегии портфель в большей степени подвержен риску изменения курсовой стоимости акций и в меньшей степени — процентному риску.

Возрастает роль риска краткосрочного падения рыночной цены акций, что можно сгладить увеличением срока инвестиций, с одной стороны, и выбором наиболее ликвидных из корпоративных акций перспективных предприятий — с другой. Государственные бумаги, имеющие заведомо более высокую, чем ценные бумаги предприятий, ликвидность, являются консервативной частью портфеля, в то время как акции составят его доходную часть.

Среди акций следует отдать предпочтение бумагам невысокого и среднего уровня риска, по которым выплачиваются дивиденды, из наиболее стабильно развивающихся отраслей, таких как энергетика и связь. Это может быть комбинация из акций первого эшелона и акций, постоянно торгующихся на наиболее признанной торговой площадке — в Российской торговой системе.

4 Портфель долгосрочного роста.

Основная цель: получение значительного прироста стоимости капитала в долгосрочной перспективе при заранее известном сроке инвестирования с возможностью проведения рискованных операций.

Таблица 1.5 – Портфель долгосрочного роста

Цель | Высокий уровень роста капитала в долгосрочной перспективе |

Уровень риска | Высокий |

Минимальный/рекомендуемый срок инвестиций | 12 мес./свыше 18 мес. |

Объект вложений | Акции предприятий и государственные ценные бумаги |

Базовый индекс стратегии | Индексы РТС и ММВБ |

О возможностях такой стратегии говорит тот факт, что в течение 2003-2005 гг. индекс РТС рос почти на 50-60% в год. (Этот индекс представляет собой совокупное изменение рыночных цен на акции 22 ведущих российских предприятий.) Основную часть портфеля составляют акции предприятий, а небольшую — госбумаги.

При таком подходе инвестор принимает риск потери основной суммы инвестиций. Но его можно уменьшить за счет длительного срока вложений. При распределении средств по конкретным акциям предполагается, что основной доход принесут акции (причем наибольший доход — наиболее рискованные из них), а госбумаги необходимы для придания портфелю большей ликвидности и для не инфляционного хранения средств.

При постановке задачи долгосрочного роста существенным становится риск среднесрочного падения стоимости инвестиций в корпоративные бумаги, который снижается при увеличении срока инвестиций, с одной стороны, и выборе наиболее перспективных предприятий — с другой. Среди корпоративных бумаг с точки зрения вложений интересны акции первого и второго эшелонов, они могут обеспечить высокий рост капитала. При этом применение для страхования рисков фьючерсных контрактов (на ГКО, валюту, акции) можно считать обязательным, если вы не хотите остаться ни с чем. Но для такого страхования нужны немалые средства, хотя никто еще не отменял действенности поговорки «Кто не рискует, тот...».

А для тех, кто не может жить без риска, остается последняя стратегия — портфель агрессивного роста.

5 Портфель агрессивного роста.

Основная цель: достижение максимального прироста капитала при согласии инвестора на очень высокий риск. Это обеспечивается проведением высокорискованных и спекулятивных операций, не рекомендуемых при остальных стратегиях.

Таблица 1.6 – Портфель агрессивного роста.

Цель | Очень высокий прирост капитала |

Уровень риска | Очень высокий |

Минимальный/рекомендуемый срок инвестиций | 6 мес./свыше 24 мес. |

Объект вложений | Акции предприятий, фьючерсные контракты |

Базовый индекс стратегии | Индексы РТС и ММВБ |

Как видно из таблицы, такую в полном смысле этого слова роскошь могут себе позволить только очень богатые и беспечные люди. К тому же без помощи профессионала здесь не обойтись. Поэтому рассмотрим такой подход только в общих чертах.

Основной объект инвестиций — недооцененные акции и/или фьючерсные контракты. Основные операции — наиболее рискованные краткосрочные спекулятивные операции, позволяющие получить высокий доход при среднем сроке вложений, и менее рискованные операции типа «купил и жди». К уже перечисленным рискам прибавляется риск торговой площадки, т. е. риск невыполнения взаимных обязательств участниками торгов. Но при увеличении срока инвестиций до 2—3 лет высокие риски, изначально присущие этой стратегии, могут быть снижены до уровня стратегий долгосрочного и даже умеренно консервативного роста.

Итак, в этом разделе рассмотрены различные типы и виды инвестиционных портфелей. Следует помнить, что снижение риска практически всегда связано с диверсификацией портфеля, т. е. с увеличением количества объектов вложений. Иначе говоря, с реализацией принципа «не класть все яйца в одну корзину». И в некотором смысле реализовать заложенные в различных стратегиях подходы можно, имея небольшие средства, но принимая чуть больший риск. Например, используя стратегию умеренного роста, можно купить и по одной государственной и корпоративной бумаге, в частности, облигацию Сберзайма (ОГСЗ), и акцию эмитента из первого эшелона, например РАО «ЕЭС России». Но в этом случае риск заметно возрастает.

1.5 Стратегии управления инвестиционным портфелем

На основе тщательного изучения отдельных видов и групп ценных бумаг, выявления возможных случаев их недооценки рынком менеджер определяет конкретные бумаги для инвестирования и суммы вкладываемых в них средств.

Существует две тактики управления портфелем ценных бумаг: пассивная и активная.

Под пассивным управлением понимают приобретение и владение ценными бумагами в течение весьма продолжительного времени с небольшими и редкими изменениями портфеля. Пассивные менеджеры предполагают, что все финансовые рынки относительно эффективны для достижения успеха в выборе ценных бумаг или времени их приобретения. Они принимают решения исходя из общепринятой на рынке оценки риска и доходности. Их тактика состоит в создании хорошо диверсифицированного портфеля с заранее определенным уровнем риска и продолжительном удерживании его в неизменном состоянии (за исключением реинвестирования доходов и некоторой корректировки портфеля для достижения точного соответствия выбранному показателю). Сформированные ими портфели представляют собой зеркальное отражение рыночного портфеля, состоящего из всех ценных бумаг, присутствующих на рынке, в том же их соотношении относительно совокупной стоимости фондовых инструментов на рынке.

Понятие «рыночный портфель» является в большей степени теоретическим и используется для упрощения понимания ситуации в реальной жизни и описания поведения инвестора на рынке. Модель создания рыночного портфеля предполагает, что все инвесторы имеют одинаковую информацию и оценки относительно риска и ожидаемой доходности ценных бумаг и что их интересуют только два параметра — риск и доходность. Одновременно инвесторы могут свободно занимать и предоставлять средства под ставку без риска; отсутствуют транзакционные расходы; налоги не оказывают влияния на принимаемые решения. Все инвесторы одинаковым образом оценивают ситуацию и будут формировать одинаковый по составу портфель, в который в результате серии покупок и продаж ценных бумаг войдут инструменты в соответствии с их удельными весами на рынке.

В реальной жизни практически невозможно сформировать действительно рыночный портфель как он понимается в теории, поскольку он должен включать в себя все финансовые активы. Поэтому на практике в качестве рыночных рассматриваются портфели, которые образованы на основе индексов с широкой базой, например, индекса S&P 500.

При пассивном управлении портфелем менеджер выбирает в качестве цели некий индекс и формирует портфель, изменение доходности которого соответствует динамике данного индекса. Отсюда пассивное управление получило название индексирование, а сами пассивные портфели — индексных фондов.

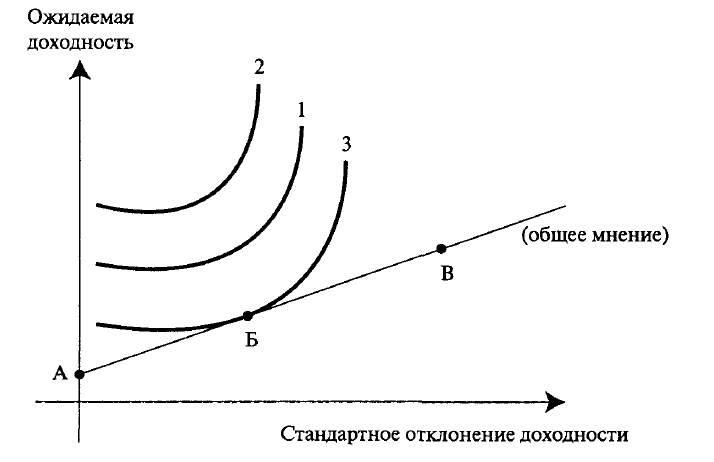

Стратегия, которой следуют пассивные менеджеры, предполагает отсутствие стремления достигнуть эффективности, превышающей эффективность первоначально составленного портфеля. Графически пример пассивного управления портфелем менеджером представлен на рисунке 1.1.

Рисунок 1.1 Пассивное управление портфелем ценных бумаг

Менеджер формирует портфель, в котором сочетание безрисковых ценных бумаг и индексного фонда схоже с рыночным портфелем (общее мнение). Точка А показывает доходность с нулевым риском, которую обеспечивают безрисковые ценные бумаги. Точка В — риск и ожидаемую доходность среднерыночного портфеля, которые соответствуют общему мнению на рынке. Линия, идущая через точки А и В, представляет собой сочетание двух типов инвестиций. Кривые безразличия (1, 2, 3) показывают отношение инвестора, для которого менеджер формирует портфель, к риску и доходности. Точка Б, в которой кривая безразличия является касательной к линии АВ, представляет собой оптимальное сочетание доходности и риска.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 |