Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

![]() , (1.5)

, (1.5)

где ![]() – удельный вес дебиторской задолженности в общем объеме оборотных средств (%);

– удельный вес дебиторской задолженности в общем объеме оборотных средств (%); ![]() - средняя величина оборотных средств (тыс. руб.).

- средняя величина оборотных средств (тыс. руб.).

Чем выше этот показатель, тем менее мобильна структура имущества предприятия.

Доля сомнительной задолженности в составе дебиторской задолженности![]() , (1.6)

, (1.6)

где ![]() - доля сомнительной задолженности в составе дебиторской задолженности;

- доля сомнительной задолженности в составе дебиторской задолженности; ![]() – сомнительная задолженность (тыс. руб.) [11, c.473].

– сомнительная задолженность (тыс. руб.) [11, c.473].

Этот показатель характеризует «качество» дебиторской задолженности. Тенденция к его росту свидетельствует о снижении ликвидности.

Рассмотрим значимость анализа оборачиваемости дебиторской и кредиторской задолженности[23, с. 48].

– рациональности величины годового оборота средств в расчетах.

Эффективность расчетно –платежной системы усиливает процесс оборачиваемости денежных средств в расчетах, влияет притоку иных активов компании и погашению кредиторской задолженности.

– снижении себестоимости материальных ценностей.

С повышением числа оборотов уменьшается доля постоянных расходов, относимые на показатель себестоимости.

– возможном ускорении оборота на иных стадиях производственногопроцесса и прожади матриальных ценностей.

Уменьшение оборачиваемости данных задолженностейвлияет на ускорение оборота денежных средств, запасов и обязятельств компании.

Пятый этап - анализ влияния дебиторской и кредиторской задолженности на основные характеристики финансового состояния организации[6, с. 329].

Таким образом, дебиторская и кредиторская задолженности – это необходимые составляющие финансового анализа компании, которые помогают определить не только показатели текущей (на данный момент времени) и перспективной платежеспособности компании, но и факторы, которые влияют на их динамику, а также оценивать количественные и качественные тенденции изменения финансового состояния предприятия в будущем.

Анализ дебиторской и кредиторской задолженности предприятия ПАО «КАМАЗ»

Экономическая характеристика предприятияПАО «КАМАЗ»

Группа компаний «КАМАЗ» – крупнейшая автомобильная корпорация Российской Федерации, которая входит в 20-ку ведущих мировых производителей тяжёлых грузовых автомобилей. Входит в Госкорпорацию Ростех.

ПАО «КАМАЗ» – публичное акционерное общество, является юридическим лицом, которое работает на основании действующего Устава организации и законодательства Российской Федерации. ПАО «КАМАЗ» образован в 1969 году как Камский комплекс заводов по производству большегрузных автомобилей (производственное объединение «КамАЗ»).

Доля ПАО «КАМАЗ» на российском рынке тяжелых грузовых автомобилей составляет 51%. Уставный капитал «КАМАЗ» составляет 35,36 млрд. рублей. Самые крупные пакеты акций принадлежат государству и коммерческим банкам.

Единый производственный комплекс группы организаций ПАО «КАМАЗ» охватывает весь технологический цикл производства грузовых автомобилей – от разработки, изготовления, сборки автотехники и автокомпонентов до сбыта готовой продукции и сервисного сопровождения. Сегодня группа организаций «КАМАЗ» состоит из 89 компаний, расположенных в России, СНГ и дальнем зарубежье.

Юридический адрес предприятия: 423827, Российская Федерация, Республика Татарстан, г. Набережные Челны, проспект Автозаводский, 2.

Главная цель деятельности ПАО «КАМАЗ» – это извлечение прибыли. Основной вид деятельности компании: производство дизельных грузовых автомобилей и дизелей; производство автобусов, тракторов, комбайнов, электроагрегатов, тепловых мини-электростанции и комплектующих.

Миссия ПАО «КАМАЗ» - основа транспортной безопасности и достояние России. Предвосхищая потребности, мы поставляем автомобильную технику и фирменный сервис, помогая клиентам достигать вдохновляющие цели.

ПАО «КАМАЗ»– социально ответственный партнер, действующий ради долгосрочных интересов акционеров и благосостояния сотрудников.

Приоритеты: ключевой рынок – Россия, доминирование на рынках стран СНГ, присутствие на привлекательных рынках стран Евразии, Африки и Южной Америки; позиционирование в среднем ценовом сегменте; интеграция в мировую автомобильную промышленность.

На работу ПАО «КАМАЗ» огромное влияние оказывает деятельность всех сотрудников организации. На 01.01.2016 год в подразделениях идочерних обществах ПАО «КАМАЗ» работает около 40 000 человек. Согласно делегированию прав и обязанностей сотрудников устанавливается организационная структура компании, представленная в приложении Б.

Структура органов управления ПАО «КАМАЗ»: Общее собрание акционеров; Совет директоров; Генеральный директор (единоличный исполнительный орган); Ликвидационная комиссия.

Организационная структура ПАО «КАМАЗ» является линейно – функциональной, которая выстроена по принципу распределения функций внутри компании и образования сквозных подструктур по управлению функциями. Данный способуправления улучшает деятельность руководителя, таккак он имеет заместителей, которые облегчают работу руководителя. Деятельность компании ПАО «КАМАЗ» представляет собой совокупность в разных функциональных областях, соответствующих отделам компании. Производственная и экономическая деятельность организации характеризует сущность процесса функционирования каждого производственного подразделения.

Для анализа основных показателей деятельности ПАО «КАМАЗ» используется Бухгалтерский баланс ПАО «КАМАЗ» и Отчет о финансовых результатах за 2015 год.

Рассмотрим основные показатели деятельности ПАО «КАМАЗ»за 2014 – 2015 гг., представленные в приложении В.

Анализируя приложения В, можно сказать, что:

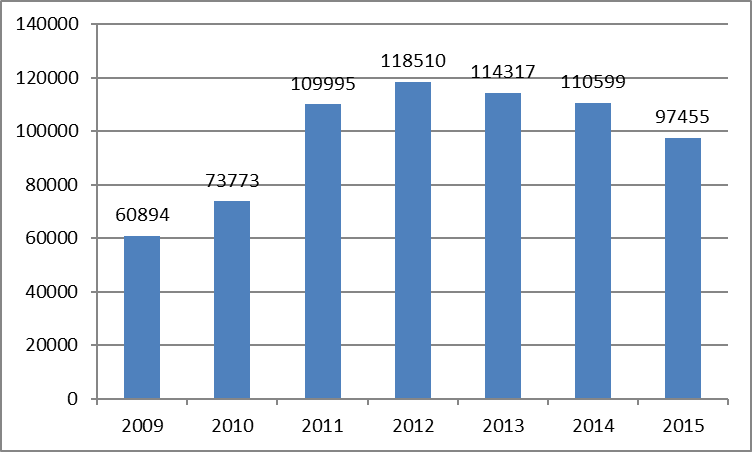

– В 2015 году наблюдается снижение выручки от реализации продукции, товаров, работ, услуг на 17729228 тыс. р. (на 16,98 %) (рисунок 2.1), себестоимость снизилась на 13782192тыс. р. (на 12,98 %).

Снижение выручки от продаж повлияло на уменьшение прибыли от реализации ПАО «КАМАЗ» по сравнению с 2014 г. на 6552469 тыс. р.

Рисунок 2.1 – Динамика выручки от продаж ПАО «КАМАЗ за 2009 – 2015 гг.

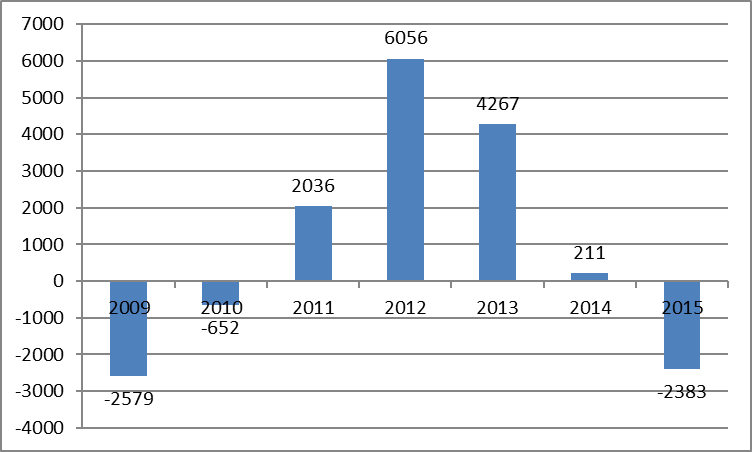

В 2015 гг. наблюдается уменьшение прибыли до налогообложенияна 3202565 тыс. р. по сравнению с 2014 годом. Чистая прибыль компании в 2015 году уменьшились на 2880939 тыс. р. (рисунок 2.2).

Рисунок 2.2 – Чистая прибыль ПАО «КАМАЗ» за 2009 – 2015 гг.

В 2015 году наблюдается увеличение среднегодовой стоимости имущества на 114,78 тыс. р., среднегодовых остатков основных средств на 93,85 тыс. р. и оборотных средств на 122,08 тыс. р.

Фондоотдача в 2015 году уменьшилась на 0,5, что говорит, о уменьшении общей отдачи от использования каждого рубля, вложенного в основные средства. Материалоотдача в 2015 году уменьшилась на 0,04, что говорит о ухудшении использования сырья, материалов и других материальных ресурсов.

Коэффициент оборачиваемости оборотных средств в 2015 году равен 1,59, что меньше чем в 2014 году 0,74. Замедление оборачиваемости приводит к увеличению потребности предприятия в оборотных средствах.

Рентабельность продажпоказывает, какую сумму прибыли получает предприятие с каждого рубля проданной продукции и в 2015 году равна 0,05,что больше чем в 2014 году на 0,03.

Общий спад мировой и отечественной экономикив 2015 году, ослабление курса рубля и иные причины привели к осложнению, как в российскойпромышленности, так и в отдельной ее отрасли –автомобилестроении. Уменьшение темпов производства в большинстве грузообразующих отраслей, а также снижение строительства повлияли на значительное уменьшение объемов коммерческихперевозок грузов и, соответственно, потребностейв транспорте.

На основе проведенного анализа основных финансовых показателей деятельности ПАО «КАМАЗ» за 2014 – 2015 гг., можно сделать вывод, что результативность работы компании по сравнению с 2014 годом уменьшилась, о чем свидетельствует снижение прибыли от продаж, прибыли до налогообложения и чистой прибыли компании.

Анализ состава, структуры и динамики дебиторской и кредиторской задолженности ПАО «КАМАЗ»

Прежде чем переходить к более подробному анализу дебиторской задолженности проведем анализ оборотных активов (таблица 2.2) ПАО «КАМАЗ» за 2014 – 2015 гг.

Таблица 2.2 – Анализ оборотных активов ПАО «КАМАЗ»

Показатели | 2014 | 2015 | Отклонение (+/-), тыс. р. | Темп роста,% |

1 | 2 | 3 | 4 | 5 |

Оборотные активы, тыс. р. в том числе: | 51704801 | 57480942 | 5776141 | 111,2 |

Запасы | 17658128 | 17763160 | 105032 | 100,6 |

НДС по приобретенным ценностям | 602972 | 666138 | 63166 | 110,5 |

Долгосрочная дебиторская задолженность | 748074 | 1866280 | 1118206 | 249,5 |

Краткосрочная дебиторская задолженность ( | 20915287 | 18994275 | -1921012 | 90,8 |

Финансовые вложения | 3300973 | 4205462 | 904489 | 127,4 |

Денежные средства и денежные эквиваленты | 8456836 | 13977746 | 5520910 | 165,3 |

Прочие оборотные активы | 22531 | 7881 | -14650 | 35,0 |

На основании расчетов представленных в таблице 2.2 можно судить о том, что на конец 2015 годанаблюдается увеличение оборотных активов на 5776141тыс. р. за счет увеличения запасов на 105032тыс. р.; НДС по приобретенным ценностям на 63166 тыс. р.; финансовых вложений на 904489 тыс. руб.; денежных средств на 5520910 тыс. р., а также увеличения долгосрочной дебиторской задолженности на 1118206 тыс. р.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 |