Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Таблица 2.6 – Коэффициенты оборачиваемости ПАО «КАМАЗ» за 2014-2015 гг.

Показатель | 2014 | 2015 | Изменения (+/-) |

Выручка от продаж, тыс. р. (N) | 104388604 | 86659376 | -17729228 |

Величина оборотных активов, тыс. руб. (ОА) | 51704801 | 57480942 | 5776141 |

Дебиторская задолженность, тыс. р. (ДЗ) | 21663361 | 20860555 | -802806 |

Оборачиваемость дебиторской задолженности, тыс. р. (N/ДЗ) | 4,8 | 4,2 | -0,6 |

Период обращения ДЗ | 76 | 87 | 11 |

Удельный вес дебиторской задолженности в составе оборотных активов (ДЗ/ОА) | 0,4 | 0,3 | - 0,1 |

Кредиторская задолженность, тыс. р. (КЗ) | 27078660 | 30281150 | 3202490 |

Оборачиваемость кредиторской задолженности (N/КЗ) | 3,9 | 2,9 | -1,0 |

Период обращения КЗ | 94 | 126 | 32 |

Коэффициент покрытия оборотными активами кредиторской задолженности (ОА/КЗ) | 1,9 | 1,9 | 0,0 |

Коэффициент оборачиваемости кредиторской задолженности в 2015 году уменьшился на 1оборот по сравнению с 2014 годом и составил 2,9 оборота. Период обращения кредиторской задолженности увеличился на 32дня.

Коэффициент оборачиваемости кредиторской задолженности за 2015 и 2014 года ниже коэффициента оборачиваемости дебиторской задолженности. Данная ситуация положительно сказывается на финансовое состояние предприятия, что говорит о том, что ПАО «КАМАЗ» получает средства от кредиторов быстрее чем рассчитывается с кредиторами.

Период обращения (период погашения) дебиторской задолженности больше периода обращения кредиторской задолженности. То есть предприятие получает задолженность медленнее, чем надо отдавать. Таким образом, в среднем в 2015 году через каждые 29 дней предприятие получает оплату от дебиторов и через каждые 15 дней обязано платить кредиторам.

Проведем сравнительный анализ дебиторской и кредиторской задолженности ПАО «КАМАЗ» за 2014 – 2015 гг., представленный в таблице 2.7.

Таблица 2.7 – Сравнительный анализ дебиторской и кредиторской задолженности ПАО «КАМАЗ»

Год | На начало периода | На конец периода | ||||||

Дебиторская задолженность, руб. | Кредиторская задолженность, руб. | Приход Дебиторской на рубль кредиторской задолженности | Дебиторская задолженность, руб. | Кредиторская задолженность, руб. | Приход Дебиторской на рубль кредиторской задолженности | |||

2014 | 14354131 | < | 20735068 | 0,69 | 21663361 | < | 27078660 | 0,80 |

2015 | 21663361 | < | 27078660 | 0,80 | 20860555 | < | 30281150 | 0,69 |

Анализ таблицы 2.7 позволил сделать вывод, что в 2014 – 2015 гг. дебиторская задолженность меньше кредиторской, что говорит о том, что предприятиеследит за сроками погашения обязательств покупателей.

Рассмотрим факторный анализ оборачиваемости дебиторской задолженности [20].

Изучим влияние факторов на изменение величины коэффициента оборачиваемости дебиторской задолженности, используя исходные данные представленные в таблице 2.7.

Факторы:

– влияния структуры оборотных активов;

– влияние уровня ликвидности организации;

– влияния изменения оборачиваемости кредиторской задолженности на оборачиваемость дебиторской задолженности.

Исследование данных факторов объясняется тем, что резкое увеличение дебиторской задолженности и ее доли в оборотных активах может свидетельствовать о неосмотрительной кредитной политике предприятия по отношению к покупателям, либо об увеличении объема продаж, либо неплатежеспособности покупателя и банкротстве части покупателей. Также, появление дебиторской задолженности приводит к дефициту денежных средств, увеличивает потребность организации в оборотных активах для финансирования текущей деятельности, ухудшает финансовое состояние.

Для определения влияние факторов на показатель оборачиваемости дебиторской задолженности, осуществим факторный анализ следующей мультипликативной модели с помощью метода цепных подстановок[16]

А. (x)= DX*Y0*Z0 = -1,0*0,4*1,9=-0,76

В. (y)= DY*X1*Z0= -0,1*2,9*1,9=-0,551

С. (z)= DZ*X1*Y1 = 0,01 *2,9*0,3= 0,0087

D= Df (x)+ Df (y)+ Df (z)=-0,76-0,551+0,0087 = -1,3023

Согласно проведенным расчетам, можно сказать что, уменьшение коэффициента оборачиваемости дебиторской задолженности вызвано изменением таких показателей, как уменьшение оборачиваемости кредиторской задолженности, уменьшение доли дебиторской задолженностив составе оборотных активов компании, а также увеличения величины коэффициента покрытия оборотными активами кредиторской задолженности, то есть увеличения показателя платежеспособности.

Рассмотрим факторный анализ оборачиваемости кредиторской задолженности.

Изучим влияние факторов на изменение величины коэффициента оборачиваемости кредиторской задолженности, используя исходные данные представленные в таблице 2.7 [24, с. 20].

Факторы:

– влияния структуры оборотных активов;

– влияние уровня ликвидности организации;

– влияние изменения оборачиваемости дебиторской задолженности на оборачиваемость кредиторской задолженности.

Расчет влияния структуры оборотных активов на оборачиваемость кредиторской задолженности = -0,1*1,9*4,8 = -0,912 оборота Расчет влияния уровня ликвидности организации на оборачиваемость кредиторской задолженности = 0,3*0,01*4,8 = 0,0144 оборота Расчет влияния изменения оборачиваемости дебиторской задолженности на оборачиваемость кредиторской задолженности = 0,3*1,9*(-0,7) = -0,399 Расчет совокупного влияния факторов на оборачиваемость кредиторской задолженности = -0,912+0,0144-0,399 = -0,8976 оборота.Таким образом, оборачиваемость кредиторской задолженности снизилась на 0,912 оборота за счет уменьшения доли дебиторской задолженности в общей сумме оборотных активов, что привело к снижению средств организации, выступающих источниками погашения долгов перед кредиторами. Фактор, который повлиял на сокращение сроков погашения кредиторской задолженности, это повышение уровня ликвидности организации (влияние этого фактора составило 0,0144 оборота). В то же время сдерживающим фактором оказалось замедление расчетов с дебиторами.

Выводы и предложения

Анализ дебиторской и кредиторской задолженности ПАО «КАМАЗ» позволил сделать следующие выводы:

– У организации имеется дебиторская задолженность, которая состоит из долгосрочной и краткосрочной. В целом, дебиторская задолженность ПАО «КАМАЗ» в 2015 году сократилась на 802806 тыс. р., что является положительным моментом для компании и для ее финансового состояния.

Долгосрочная дебиторская задолженность в 2015 году увеличилась в 2,5 раза, а краткосрочная – уменьшилась на10 %. Увеличение дебиторской задолженности для предприятия является неблагоприятным фактором с точки зрения риска потери собственных средств.

–ПАО «КАМАЗ» имеет долгосрочные и краткосрочные обязательства. Долгосрочные обязательства на конец 2015 года составили 30949479 тыс. р., что больше на 76,71% больше чем в 2014 году. У организации преобладают краткосрочные обязательства, которые в 2015 году увеличились на 2735884 тыс. р. (6,94%) и составили на конец 2015 года 42173806 тыс. р. Увеличение краткосрочных обязательств произошло за счет возрастания кредиторской задолженности (таблица 2.6) на 11,83%, доходов будущих периодов на 11,32% и оценочных обязательств на 38,36%.

– Оборачиваемость дебиторской задолженности в 2015 году уменьшился на 0,7 раза по сравнению с 2014 годом и составила 4,2 оборота. Коэффициент оборачиваемости кредиторской задолженности в 2015 году уменьшился на 1оборот по сравнению с 2014 годом и составил 2,9 оборота. Коэффициент оборачиваемости кредиторской задолженности за 2015 и 2014 года ниже коэффициента оборачиваемости дебиторской задолженности. Данная ситуация положительно сказывается на финансовое состояние предприятия, что говорит о том, что ПАО «КАМАЗ» получает средства от кредиторов быстрее чем рассчитывается с кредиторами.

Рассмотрим действующие методы управления дебиторской и кредиторской задолженности на ПАО «КАМАЗ».

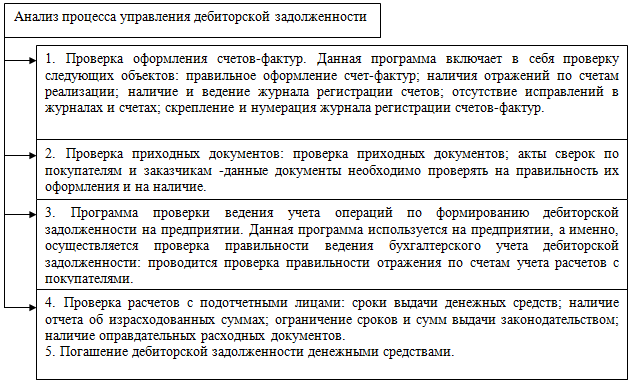

В компании ПАО «КАМАЗ» основными видами расчетов являются продажа за наличный расчет, безналичный расчет. На предприятии осуществляется анализ процесса управления дебиторской задолженности и правильности отражения соответствующих операций в бухгалтерском и налоговом учете (рисунок 2.6).

Рисунок 2.6 – Анализ процесса управления дебиторской задолженности

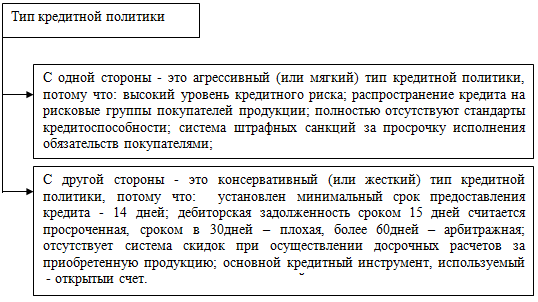

ПАО «КАМАЗ» при управлении дебиторской задолженности использует следующую политику, а именно, продажа продукции в кредит происходит в виде товарного (коммерческого) кредита. Тип кредитной политики четко не выражен (рисунок 2.7).

В политике организации предусмотрены сроки и формы напоминания покупателям о дате платежа с помощью общения менеджеров компании с клиентами. Несмотря на это, в 2015 году величина просроченной задолженности составила 2160060 тыс. р. Таким образом, можно сказать, что вПАО «КАМАЗ» отсутствует продуманная стратегия кредитной политики.

Рисунок 2.7 – Тип кредитной политики ПАО «КАМАЗ»

В компании ПАО «КАМАЗ» отсутствуют стандартов кредитоспособности (т. е. кредит предоставляется всем претендентам без исключения), и в основном долги возникают у клиентов из других областей России, или у клиентов которые перерегистрировали свое ИП. Просроченная дебиторская задолженность возникает также в результате халатного отношения менеджеров к срокам оплаты своих клиентов за отгруженный им товар. В данной ситуации, необходимо изменить стандартные условия оплаты, которые используются для контроля над погашением дебиторской задолженности и создать менее лояльную политику инкассации. Данные условия являются признаками умеренного типа кредитной политики.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 |