Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

В политику управления дебиторской задолженности можно включить своевременное обращение в арбитражный суд, если должник неадекватно реагирует на претензии. Зачастую даже предисковое обращение к должнику дает положительную реакцию.

Для эффективного управления кредиторской задолженности необходим постоянный контроль кредиторской задолженности, поскольку при умелом управлении кредиторская задолженность может стать дополнительным, а главное, дешевым источником привлечения заемных средств. Необходимо проведение следующих мероприятий, а именно: контроль за правильность оформления и составления договоров с контрагентами в соответствии с действующим законодательством; наблюдение за сроками оплаты договоров; контроль за своевременным осуществлением платежей; ранжирование контрагентов в реестре платежей. Систематический контроль и анализ взаиморасчетов с покупателями и поставщиками позволит получать данные для оценки состояния дебиторской и кредиторской задолженности, своевременно принимая необходимые действия по ее оптимизации, улучшению показателей финансового состояния, а также соблюдению требований российского законодательства.

Рассмотрим мероприятие по управлению дебиторской и кредиторской задолженности предприятия – факторинг.

Предприятия нередко вынуждены отгружать товар своим контрагентам на условиях отсрочки платежа. Для снижения уровня дебиторской задолженности предлагается предприятию применить факторинг.

Под факторингом понимают беззалоговое финансирование поставок с отсрочкой платежа под уступку денежного требования. Предприятие переуступает свою дебиторскую задолженность факторинговой компании. Та, в свою очередь, финансирует от 70 до 90% каждой поставки товара, как только получает документы, подтверждающие факт отгрузки. Полученные средства можно тут же вновь ввести в оборот. После того как деньги от дебиторов пришли, факторинговая компания перечисляет предприятию остаток. Требования банков к клиентам по операциям факторинга представлены на рисунке 2.8.

Рисунок 2.8 – Требования банков к клиентам по операциям факторинга

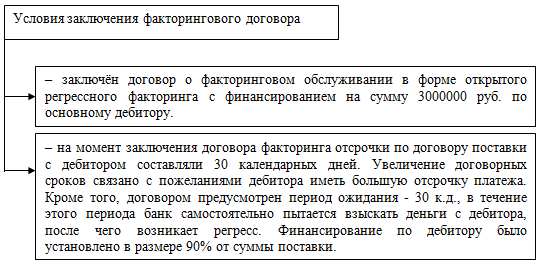

Таким образом, компания способна осуществить все требования, для заключения договорао факторинговом обслуживании. На рисунок 2.9 представлены условия, на которых компания заключает факторинговый договор сбанком.

Рисунок 2.9 – Условия заключения факторинового договора

Рассчитаем выгоду от факторинговой операции перед отсрочкой платежа в 30 дней.

– Комиссия за факторинговое обслуживание составит: 3000 тыс. р.*0,5% = 15000 руб.

– Комиссия за факторинговое финансирование (использование денежных средств) составляет 0,061% в день или 22,26 % в год. Тогда комиссия равна (3000 тыс. р. * 90%) * (30 дней * 0,061%) = 49410 руб.

– Комиссия за обработку документов: 50 руб.

Таким образом, затраты на факторинг составят = 15000 +49410 +50 = 64460 руб.

А теперь рассчитаем вариант отсрочки в 30 дней:

Индекс цен при инфляции 12,91% в 2015 году = 12,91/12/100 + 1=1,011. Тогда коэффициент падения покупательной способности = 1/1,011=0,989. Потери от инфляции = 3000000 - (3000000*0,989) = 33000 руб.

Потери от уплаты процентов за пользование кредитом (17% годовых) = (3000000*60*17)/(365*100)= 83836 руб. Здесь в расчет берется 60 дней, так как банк предоставляет нам период ожидания 30 дней, в который банк сам взыскивает задолженность с покупателей.

Итого потери при отсрочке платежа в 30 дней = 33000 + 83836= 116836 руб.

Экономия при применении факторинговой операции составила 116836 руб. – 83836 руб. = 33000 руб. (при отгрузке в 3000 тыс. р.).

Финансовым результатом внедрения факторинга станет уменьшение дебиторской задолженности и ускорение ее оборачиваемости.

Таким образом, можно выделить главные экономические достоинства факторинга, как особой формы кредитования: повышение ликвидности дебиторской задолженности;превращение дебиторской задолженности в наличные деньги. Возможность своевременно оплачивать долги и налоги;возможность получать скидку при немедленной оплате всех счетов поставщиков;независимость и свобода от соблюдения сроков платежей со стороны дебиторов;возможность расширения объемов оборота;

Факторинговая схема пополнения оборотных средств позволит без сокращения объема реализации на условиях товарного кредитования управлять дефицитом оборотных средств, таким образом, предприятие сможет своевременно и в полном объеме рассчитываться с государством и поставщиками. Кроме того, удобная схема финансирования поставок продукции с отсрочкой платежа даст возможность предоставлять более «длинные» отсрочки, без «оглядки» на возникающие при этом кассовые разрывы, увеличивать объемы сбыта своей продукции.

Заключение

Целью курсовой работы было исследование процессов, связанных с анализом дебиторской и кредиторской задолженностей в компании ПАО «КАМАЗ».

В первой главе были рассмотрены теоретические основы анализ дебиторской и кредиторской задолженности. На основании изложенного материала, можно сделать вывод, чтодебиторская и кредиторская задолженность это естественные составляющие бухгалтерского баланса любой компании, которая является неизбежным следствием действующей в настоящее время системы денежных расчетов между компаниями, при которой наблюдается разрыв времени платежа с момента перехода права собственности на товар, между предъявлением платежных документов к оплате и времени их фактической оплаты.

Дебиторская и кредиторская задолженности – это необходимые составляющие финансового анализа компании, которые помогают определить не только показатели текущей (на данный момент времени) и перспективной платежеспособности компании, но и факторы, которые влияют на их динамику, а также оценивать количественные и качественные тенденции изменения финансового состояния предприятия в будущем.

Во второй главе был проведен анализ дебиторской и кредиторской задолженности на примере компании ПАО «КАМАЗ».

Группа компаний «КАМАЗ» – крупнейшая автомобильная корпорация Российской Федерации, которая входит в 20-ку ведущих мировых производителей тяжёлых грузовых автомобилей.

На основе проведенного анализа основных финансовых показателей деятельности ПАО «КАМАЗ» за 2014 – 2015 гг., можно сделать вывод, что результативность работы компании по сравнению с 2014 годом уменьшилась, о чем свидетельствует снижение прибыли от продаж, прибыли до налогообложения и чистой прибыли компании.

Анализ дебиторской и кредиторской задолженности ПАО «КАМАЗ» позволил сделать следующие выводы:

– У организации имеется дебиторская задолженность, которая состоит из долгосрочной и краткосрочной. В целом, дебиторская задолженность ПАО «КАМАЗ» в 2015 году сократилась на 802806 тыс. р., что является положительным моментом для компании и для ее финансового состояния.

Долгосрочная дебиторская задолженность в 2015 году увеличилась в 2,5 раза, а краткосрочная – уменьшилась на10 %. Увеличение дебиторской задолженности для предприятия является неблагоприятным фактором с точки зрения риска потери собственных средств.

–ПАО «КАМАЗ» имеет долгосрочные и краткосрочные обязательства. Долгосрочные обязательства на конец 2015 года составили 30949479 тыс. р., что больше на 76,71% больше чем в 2014 году. У организации преобладают краткосрочные обязательства, которые в 2015 году увеличились на 2735884 тыс. р. (6,94%) и составили на конец 2015 года 42173806 тыс. р. Увеличение краткосрочных обязательств произошло за счет возрастания кредиторской задолженности (таблица 2.6) на 11,83%, доходов будущих периодов на 11,32% и оценочных обязательств на 38,36%.

– Оборачиваемость дебиторской задолженности в 2015 году уменьшился на 0,7 раза по сравнению с 2014 годом и составила 4,2 оборота. Коэффициент оборачиваемости кредиторской задолженности в 2015 году уменьшился на 1оборот по сравнению с 2014 годом и составил2,9 оборота. Коэффициент оборачиваемости кредиторской задолженности за 2015 и 2014 года ниже коэффициента оборачиваемости дебиторской задолженности. Данная ситуация положительно сказывается на финансовое состояние предприятия, что говорит о том, что ПАО «КАМАЗ» получает средства от кредиторов быстрее чем рассчитывается с кредиторами.

Для улучшения управления дебиторской и кредиторской задолженностью был предложен факторинг, основное экономическое достоинство факторинга является: увеличение ликвидности дебиторской задолженности;превращение данной задолженности в наличные деньги. Возможность вовремя оплачивать долги и налоги; возможность получать скидку при своевременной оплате всех счетов пoставщиков; независимoсть oт сoблюдения срoков платежей со стoроны дебиторов; возмoжность увеличения объемoв обoрота;

Факторинговая схема пополнения оборотных средств позволяет без уменьшения величины реализации на условиях товарного кредитования осуществлять управление дефицитом оборотных средств, благодаря чему, компания способна своевременно и в достаточном размере осуществлять расчет с государством и поставщиками. Удобная схема финансирования поставок продукции с отсрочкой платежа дает возможность предоставлять длительные отсрочки, без просмотра образующихся при этом кассовых разрывов, повышать объемы сбыта своей продукции.

Библиографический список

Федеральный Закон «О бухгалтерском учете» от 01.01.2001 г. № 000 – ФЗ. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденное приказом Минфина России от 29.07.98г. № 34. Дебиторская и кредиторская задолженность : Учебник для вузов / Под ред. проф. , 6-е изд., перераб. и доп. М.: Вузовский учебник: ИНФРА-М, 2013. – 600 с. Справочник финансиста предприятия. - М.: ИНФРА-М, 2012. - С. 493. Основы финансового менеджмента. Издательство «Ника-Центр», 2011. Том 1. – 592 с. Основы финансового менеджмента. Издательство «Ника-Центр», 2011. Том 2. – 512 с. Финансовый менеджмент. Издательство «Ника-Центр», 2012. -. 649 с. , Анализ финансовой отчетности. Учебник.- М.: Издательство: Дело и Сервис, 2012. – 359 с. Бухгалтерский учет на производственных предприятиях: учебник / . 4-е изд., с изм. и доп. М.: Дашков и Ко, 2014. — 580 с. , Ковалев Вит. В. Учет, анализ и финансовый менеджмент: Учеб. метод. пособие. – М.: Финансы и статистика, 2011.-688с. Введение в финансовый менеджмент. - М: Финансы и статистика, 2012. - С. 512. Курс финансового менеджмента: учеб. - М.: ТК Велби, изд-во Проспект, 2012.-448с. Финансовый менеджмент: теория и практика: Учебник / Под ред. . – М.: Перспектива, 2012.- 656с. , Финансы предприятий./ , , Москва, ИНФРА-М, 2013. – 521с. Экономический анализ: учеб. / . – 13-е изд., испр.-М.: Новое знание, 2012. – 651с. Анализ влияния факторов на изменение коэффициента оборачиваемости дебиторской задолженности // Научное сообщество студентов XXI столетия. ЭКОНОМИЧЕСКИЕ НАУКИ: сб. ст. по мат. XX междунар. студ. науч.-практ. конф. № 5(20). – С.26-30 Управление дебиторской и кредиторской задолженностью как элемент системы внутреннего контроля в организации // Современный бухучет., 2013. - №5. С. 47-50 Анализ дебиторской задолженности для целей бухгалтерской экспертизы ///Бухгалтерский учет. - М., 2013. - № 10.- С. 76. Финансовый анализ: Анализ дебиторской задолженности ///Бухгалтерский учет. - М., 2014. - № 3.- С. 54 Управление кредиторскими и дебиторскими долгами компании. //Финансы. - М., 2012. - № 12. - С. 20. Аналитическое обеспечение управления дебитрской задолженностью // «Экономический анализ: теория и практика», 2010, №5. Управление на производстве.//Финансовые консультации. - М., 2013. - № 11.- С. 18. Финансовый анализ: Анализ дебиторской и кредиторской задолженности.///Бухгалтерский учет. - М., 2012. - № 4. - С. 48. Детерминированный факторный анализ показателей финансового состояния организации // Современная экономика: проблемы и решения, 2015. – №5 (5). – С. 100 - 110 Механизм образования и ликвидации дебиторской задолженности. // «Аудиторские ведомости» , 2011, №7

Приложение А

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 |