Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Таким образом, оценивая оборотные активы ПАО «КАМАЗ» можно сказать, что на конец 2015 года большие изменения произошли в строке долгосрочная дебиторская задолженность, которая увеличилась в 2,5 раза, а краткосрочная дебиторская задолженность уменьшилась на10 %. Увеличение дебиторской задолженности для предприятия является неблагоприятным фактором с точки зрения риска потери собственных средств. Рост дебиторской задолженности, как правило, приводит к росту кредиторской задолженности, так как при наличии большой дебиторской задолженности организация стремится найти дополнительные источники финансирования потребности в оборотных средствах (чаще всего заемные);

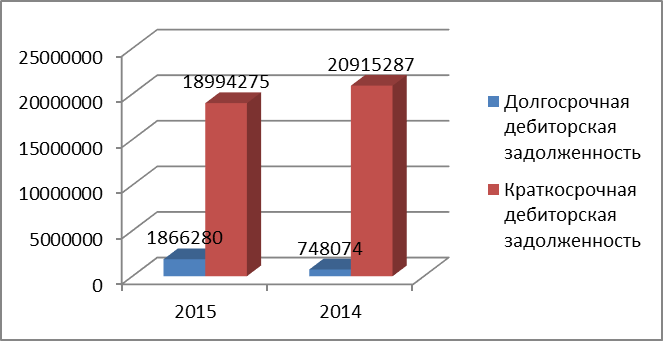

Дебиторская задолженность ПАО «КАМАЗ» состоит из долгосрочной и краткосрочной, их соотношение представлено на рисунке 2.3.

Рисунок 2.3 – Дебиторская задолженность ПАО «КАМАЗ» за 2014 – 2015 гг.

Анализ рисунка 2.3 позволяет, сделать вывод, что в 2015 году наблюдается снижение краткосрочной задолженности на 1921012 тыс. р. и увеличение долгосрочной – на 1118206 тыс. р.

Рассмотрим подробно анализ динамики дебиторской задолженности за 2014-2015 гг. (таблица 2.3).

Таблица 2.3 – Динамика дебиторской задолженности за 2014- 2015 гг.

Показатели | 2014 | 2015 | Отклонение (+/-), тыс. р. | Темп роста,% |

1 | 2 | 3 | 4 | 5 |

Долгосрочная дебиторская задолженность, тыс. р. | ||||

Расчеты с поставщиками и подрядчиками | – | - | - | - |

Расчеты с покупателями и заказчиками | 478 614 | 1 669 840 | 1191226 | 348,9 |

Прочие дебиторы | 269 460 | 196 44 | -249816 | 7,3 |

Всего | 748074 | 1866280 | 1118206 | 249,5 |

Краткосрочная дебиторская задолженность, тыс. р. | ||||

Расчеты с поставщиками и подрядчиками | 1 015 596 | 677 334 | -338262 | 66,7 |

Расчеты с покупателями и заказчиками | 13348155 | 12665468 | -682687 | 94,9 |

Прочие дебиторы | 6 551 536 | 5 651 473 | -900063 | 86,3 |

Всего | 20915287 | 18994275 | -1921012 | 90,8 |

Анализируя таблицу 2.3, можно сказать, что в 2015 году долгосрочная дебиторская задолженность увеличилась на 1118206 тыс. р., за счет увеличения расчетов с покупателями на 1191226 тыс. р. Краткосрочная задолженность уменьшилась на 1921012 тыс. р. по сравнению с 2014 годом за счет снижения расчетов с покупателями на 6%, прочих дебиторов на 9,2 % и расчетов с поставщиками на 33%.

Согласно бухгалтерской отчетности ПАО «КАМАЗ» за 2015 год, в компании имеется просроченная дебиторская задолженность, представленная в приложении Г, которая возникает в связи с нарушением покупателем, заказчиком сроков расчетов за предоставленные активы.

Анализ приложения Г показал, что в 2015 году наблюдается уменьшение просроченной дебиторской задолженности 2160060 тыс. р. по отношению к 2014 году, что говорит о том, что в 2015 году покупатели стали в срок расплачиваться за предоставленный товар.

В целом, дебиторская задолженность ПАО «КАМАЗ» в 2015 году сократилась на 802806 тыс. р., что является положительным моментом для компании и для ее финансового состояния.

Для анализа кредиторской задолженности предприятия ПАО «КАМАЗ» необходимо провести анализ состава и структуры пассивов баланса, представленного в приложении Д.

Анализ приложения Д, позволяет сделать вывод, что:

– собственный капитал организации в 2015 году уменьшился и на конец 2015 года составил 40712809 тыс. р., что на 3304489 тыс. р. меньше чем в 2014 году, это является отрицательным моментом для ПАО «КАМАЗ».

Снижение произошло за счет уменьшения нераспределенной прибыли (основного показателя собственного капитала) на 120,68%.

Организация ПАО «КАМАЗ» в 2014 – 2015 гг. зависима от внешних кредиторов, что доказывает соотношение собственного и заемного капитала. Финансовое состояние компании в 2015 году ухудшилось.

– ПАО «КАМАЗ» имеет долгосрочные и краткосрочные обязательства. У организации преобладают краткосрочные обязательства, которые в 2015 году увеличились на 2735884 тыс. р. (6,94%) и составили на конец 2015 года 42173806 тыс. р.

Преобладание краткосрочных источников в структуре заемных средств является негативным фактом, который характеризует ухудшение структуры баланса и повышение риска утраты финансовой устойчивости.

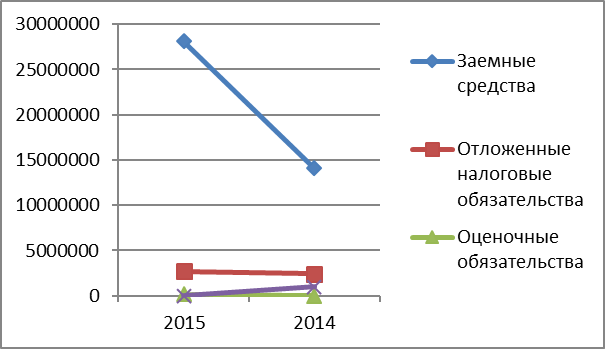

Изучим подробно анализ динамики заемного капитала ПАО «КАМАЗ» за 2014-2015 гг. (таблица 2.4 и таблица 2.5).

Таблица 2.4 – Анализ динамики долгосрочных обязательств ПАО «КАМАЗ» за 2014-2015 гг., тыс. р.

Показатели | 2014 | 2015 | Отклонение (+/-), тыс. р. | Темп роста,% |

1 | 3 | 2 | 4 | 5 |

Заемные средства | 14087039 | 28089432 | 14002393 | 199,4 |

Отложенные налоговые обязательства | 2446847 | 2700285 | 253438 | 110,4 |

Оценочные обязательства | 0 | 154679 | 154679 | 0,0 |

Прочие обязательства | 980285 | 5083 | -975202 | 0,5 |

Итог по разделу IV | 17514171 | 30949479 | 13435308 | 176,7 |

Рисунок 2.5 – Долгосрочные обязательства ПАО «КАМАЗ»

Анализ таблицы 2.4 и рисунка 2.5 показал, что долгосрочные обязательства на конец 2015 года составили 30949479 тыс. р., что больше на 76,71% больше чем в 2014 году. В 2015 году увеличение долгосрочных обязательств произошло за счет возрастания заемных средств на 99,40%, отложенных налоговых обязательств на 10,36%.

В таблице 2.5 представлен анализ динамики краткосрочных обязательств ПАО «КАМАЗ» за 2014-2015 гг.

Таблица 2.5 – Динамики краткосрочных обязательств ПАО «КАМАЗ» за 2014-2015 гг., тыс. р.

Показатели | 2014 | 2015 | Отклонение (+/-), тыс. р. | Темп роста,% |

1 | 3 | 2 | 4 | 5 |

Заемные средства | 11130546 | 10396200 | -734346 | 93,4 |

Кредиторская задолженность | 27078660 | 30281150 | 3202490 | 111,8 |

Доходы будущих периодов | 752965 | 838186 | 85221 | 111,3 |

Оценочные обязательства | 475751 | 658270 | 182519 | 138,4 |

Итог по разделу V | 39437922 | 42173806 | 2735884 | 106,9 |

Анализ таблицы 2.5 показал, что у организации:

– преобладают краткосрочные обязательства, которые в 2015 году увеличились на 2735884 тыс. р. (6,94%) и составили на конец 2015 года 42173806 тыс. р..

В 2015 году увеличение краткосрочных обязательств произошло за счет: возрастания кредиторской задолженности на 11,83%, возрастания доходов будущих периодов на 11,32%; возрастания оценочных обязательств на 38,36%.

Увеличение кредиторских обязательств приводит к задержке выплат, что может привести к росту штрафных санкций, а также к ухудшению делового имиджа предприятия. Увеличение кредиторской задолженности влияет на увеличение задолженности по оплате труда.

Анализ состава и динамики дебиторской и кредиторской задолженности ПАО «КАМАЗ» показал, что на конец 2015 года большие изменения произошли в строке долгосрочная дебиторская задолженность, которая увеличилась в 2,5 раза, а краткосрочная дебиторская задолженность уменьшилась на10 %. Увеличение долгосрочной дебиторской задолженности для предприятия является неблагоприятным фактором с точки зрения риска потери собственных средств.

ПАО «КАМАЗ» имеет долгосрочные и краткосрочные обязательства, которые к концу 2015 года увеличились по отношению к 2014 году. Увеличение обязательств организация ПАО «КАМАЗ» в 2014 – 2015 гг. произошло за счет увеличения кредиторской задолженности пред поставщиками и подрядчиками на 125,4% и займов на 128,5% по сравнению с 2014 годом говорит о том, что организация зависима от внешних кредиторов. Следовательно, можно сказать, что в 2015 году финансовое состояние компании ухудшилось.

Анализ качества и ликвидности дебиторской и кредиторской задолженности ПАО «КАМАЗ»

Коэффициент оборачиваемости помогает исследовать качество и ликвидность дебиторской и кредиторской задолженности, что позволяет оценить общую характеристику портфеля дебиторской и кредиторской задолженностей.

Коэффициенты оборачиваемости дебиторской и кредиторской задолженности ПАО «КАМАЗ» представлены в таблице 2.6.

Анализ таблицы 2,6 показал, что оборачиваемость дебиторской задолженности в 2015 году уменьшился на 0,7 раза по сравнению с 2014 годом и составила 4,2 оборота.

И оборачиваемость в днях увеличилась в 2015 году по сравнению с 2014 году на 11 дней и составила 87 дней. Доля дебиторской задолженности в общем объеме оборотных активов в 2015 году уменьшилась на 0,1%. Анализ доли дебиторской задолженности в общем объеме оборотных активов предприятия подтверждает слабую мобильность структуры имущества предприятия.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 |