Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Удельные веса агрегированного баланса рассчитаны в таблице 2.3.

Проведенное исследование показало, что общая стоимость имущества предприятия в 2015 г. увеличилась на 99439 тыс. руб., в 2016 г. увеличилась на 362201 тыс. руб. темп прироста составил 3,64% и 12,8% соответственно. Общий прирост за анализируемый период составил 16,91%, т. е. стоимость имущества увеличилось. В основном за счет увеличения оборотных средств.

В основном имущество на начало анализируемого периода представлено внеоборотным капиталом – 62,64% от общего числа, на конец 2015 г. внеоборотный капитал уменьшился и составил 57,1% всего имущества.

Таблица 2.3 - Сравнительный аналитический баланс

за 2014-2016 гг. в агрегированном виде

Наименование стати баланса | Удельные веса, % | Изменение | |||

2014 | 2015 | 2016 | 2015 | 2016 | |

1. Имущество предприятия | 100,0 | 100,0 | 100,0 | – | – |

1.1. Основной капитал | 62,6 | 57,1 | 53,9 | -5,5 | -3,2 |

1.2. Оборотный капитал | 37,4 | 42,9 | 46,1 | 5,5 | 3,2 |

1.2.1. Запасы и затраты | 28,2 | 34,1 | 35,6 | 5,9 | 1,5 |

1.2.2. Дебиторская задолженность | 9,1 | 8,8 | 10,5 | -0,3 | 1,7 |

1.2.3. Денежные средства и кр. ср. цен. бумаги | 0,0 | 0,0 | 0,1 | 0,0 | 0,1 |

1.2.4. Прочие активы | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

ПАССИВ | |||||

2. Источники имущества | 100,0 | 100,0 | 100,0 | – | – |

2.1. Собственный капитал | 30,0 | 29,0 | 23,4 | -1 | -5,6 |

2.2. Заемный капитал | 70,0 | 71,0 | 76,6 | 1 | 5,6 |

2.2.1. Долгосрочные кредиты и займы | 19,5 | 18,8 | 16,3 | -0,7 | -2,5 |

2.2.2. Краткосрочные кредиты и займы | 11,7 | 14,7 | 13,0 | 3 | -1,7 |

2.2.3. Кредиторская задолженность | 38,8 | 37,5 | 47,3 | -1,3 | 9,8 |

На конец 2016 г. внеоборотный капитал продолжает снижаться до 53,86%, т. е. удельный вес внеоборотных активов снизился в общей величине активов на -5,55% с 62,64% до 57,1% в 2015 г., и на -3,23% в 2016 г. это произошло за счет увеличение веса оборотного капитала. Это обусловлено увеличением оборотного капитала за счет роста объемов запасов и дебиторской задолженности, что может свидетельствовать о снижении эффективности использования материальных оборотных средств и об ухудшении платежной дисциплины потребителей .

Предприятие имеет тяжелую структуру активов, что указывает на значительные накладные расходы и высокую чувствительность к изменениям выручки.

Основным источником формирования совокупных на начало 2015 г., являлись заемные средства, которые составляли 70,0%, собственные средства, составляли 30,0% всех источников.

Структура заемного капитала представлена кредиторской задолженностью (37,5% всех источников). Преобладание краткосрочных источников в структуре заемных средств является негативным фактом, который указывает на возможный риск утраты финансовой устойчивости.

В результате, проведенное исследование показало, что в источниках формирования имущества предприятия за анализируемый период произошли отрицательные изменения, так в структуре источников имущества снизился собственный капитал в 2015 г. на -1% до 29,0%, тогда как заемные средства увеличились на 1% до 71,0%, в 2016 г. на -5,6% до 23,4%, заемные средства увеличились на 5,6% до 76,6%.

Оценка степени обеспеченности материальных оборотных средств (запасов и затрат) собственными оборотными средствами проведена в таблице 2.4.

Проведенное исследование показало, что сумма собственных оборотных средств не превышает величину формирования запасов и затрат как на начало анализируемого периода (на -1661812 тыс. руб.), так и на конец 2015 г. (на -1760293 тыс. руб.). Это соответствует условию кризисной финансовой устойчивости предприятия, при которой общих источников покрытия не хватает для покрытия запасов и затрат.

Выполнение этого условия свидетельствует о том, что предприятие находится на грани банкротства. Денежные средства, ценные краткосрочные бумаги и дебиторская задолженность организации не покрывают его кредиторской задолженности и просроченных ссуд. Устойчивость может быть восстановлена за счет обоснованного снижения уровня запасов и затрат.

Таблица 2.4 - Выявление финансовой ситуации в за 2014-2016 гг.

Наименование показателя | Значение показателя, тыс. руб. | изменения | |||

2014 | 2015 | 2016 | 2015 | 2016 | |

Собственный капитал (СК) | 819505 | 820290 | 746569 | 785 | -73721 |

Внеоборотные активы (ВНАК) | 1710333 | 1615706 | 1719287 | -94627 | 103581 |

Наличие собственных оборотных средств (СК – ВНАК) | -890828 | -795416 | -972718 | 95412 | -177302 |

Долгосрочные кредиты и займы (ДЗС ), | 531367 | 531357 | 519828 | -10 | -11529 |

Наличие собственных и долгосрочных заемных источников формирования материальных оборотных средств (п.3+п.4) | -359461 | -264059 | -452890 | 95402 | -188831 |

Краткосрочные кредиты и займы (ККЗ) | 320796 | 416815 | 414721 | 96019 | -2094 |

Общая величина основных источников формирования материальных оборотных средств (п.5 + п.6) | -38665 | 152756 | -38169 | 191421 | -190925 |

Общая сумма материальных оборотных средств (ЗЗ), | 770984 | 964877 | 1136600 | 193893 | 171723 |

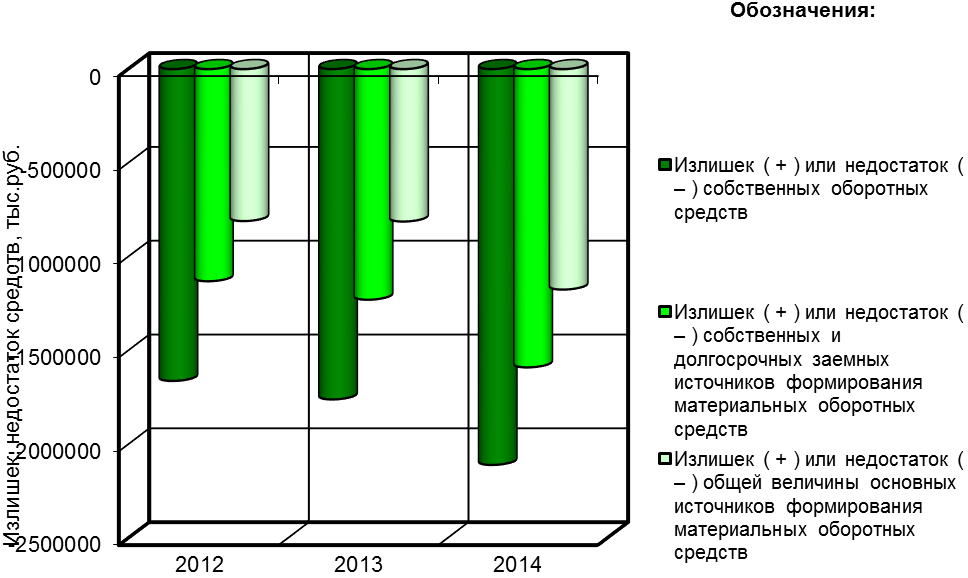

Излишек ( + ) или недостаток ( – ) собственных оборотных средств (ИНсос), (п.3 – п.8) | -1661812 | -1760293 | -2109318 | -98481 | -349025 |

Излишек ( + ) или недостаток ( – ) собственных и долгосрочных заемных источников формирования материальных оборотных средств (ИНсосд), (п.5 – п.8) | -1130445 | -1228936 | -1589490 | -98491 | -360554 |

Излишек ( + ) или недостаток ( – ) общей величины основных источников формирования материальных оборотных средств (ИНои), (п.7 – п.8) | -809649 | -812121 | -1174769 | -2472 | -362648 |

Показатель типа финансовой устойчивости | {0, 0, 0} кризисная | {0, 0, 0} кризисная | {0, 0, 0} кризисная | финансовая устойчивость |

Обеспеченность запасов источниками их формирования представлена на рисунке 2.2.

Рисунок 2.2-Обеспеченность запасов источниками

формирования за 2014-2016 гг.

При этом, следует отметить, что излишек собственных оборотных средств снижается на 98481 тыс. руб. или на -5,93% по сравнению с этой суммой на начало анализируемого периода. Это свидетельствует о том, что на предприятии происходит относительный рост суммы собственного капитала по отношению к величине запасов и затрат, которые увеличиваются на 193893 тыс. руб. до суммы 964877 тыс. руб. и составляют на конец 2015 г. 117,63% от собственного капитала. На 2015 г. сумма собственных оборотных средств не превышает величину формирования запасов и затрат как на конец 2015 г. (на -1760293 тыс. руб.), так и на конец 2016 г. (на -2109318 тыс. руб.). Это соответствует условию кризисной финансовой устойчивости предприятия, при которой общих источников покрытия не хватает для покрытия запасов и затрат. Выполнение этого условия свидетельствует о том, что предприятие находится на грани банкротства.

Денежные средства, ценные краткосрочные бумаги и дебиторская задолженность организации не покрывают его кредиторской задолженности и просроченных ссуд. Устойчивость может быть восстановлена за счет обоснованного снижения уровня запасов и затрат.

2.3 Обеспеченность материальных запасов собственными оборотными средствами

Далее проведем оценку финансового состояния с помощью финансовых коэффициентов. Расчет показателей представлен в приложении В. Результаты расчетов сведем в таблицу 2.5.

Таблица 2.5 - Динамика основных финансовых коэффициентов по за 2014-2016 гг.

Наименование коэффициента | Значение коэффициента | Изменение коэффициента | |||

2014 | 2015 | 2016 | 2015 | 2016 | |

Автономии | 0,3 | 0,29 | 0,23 | -0,01 | -0,06 |

Соотношения мобильных и иммобилизованных активов | 0,6 | 0,75 | 0,86 | 0,15 | 0,11 |

Соотношение заемных и собственных средств | 2,33 | 2,45 | 3,28 | 0,12 | 0,83 |

Маневренности | -1,09 | -0,97 | -1,3 | 0,12 | -0,33 |

Обеспеченности запасов и затрат собственным оборотами | -1,16 | -0,82 | -0,86 | 0,34 | -0,04 |

Абсолютной ликвидности | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

Срочной ликвидности | 0,18 | 0,17 | 0,17 | -0,01 | 0,0 |

Покрытия | 0,74 | 0,82 | 0,76 | 0,08 | -0,06 |

Перспективной ликвидности | 1,45 | 1,82 | 2,19 | 0,37 | 0,37 |

Коэффициент автономии на начало анализируемого периода составил 0,3, на начало 2015 г. доля активов, покрываемая за счет собственного капитала, составила 30%, на конец 2015 г. коэффициент автономии составил 0,29, т. е. доля собственного капитала относительно активов сократилась до 29%, на конец 2016 г. коэффициент автономии составил 0,23, т. е. доля собственного капитала − сократилась до 23%. Это отрицательная тенденция.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 |