Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Динамика коэффициентов финансовой устойчивости за 2014-2016 гг. представлена на рисунке 2.3.

Рисунок 2.3 - Динамика коэффициентов финансовой устойчивости за 2014-2016 гг.

Коэффициент соотношения мобильных и иммобилизованных активов на начало периода составил 0,6, т. е. на начало анализируемого периода на 1 руб. внеоборотных активов пришлось 0,6 руб. оборотных активов, на конец 2015 г. это показатель вырос до 0,75 руб., на конец 2016 г. − ещё вырос до 0,86 руб. Увеличение удельного веса оборотных активов свидетельствует о снижении эффективности использования оборотных средств , что уменьшает его финансовую устойчивость. Основываясь на показателях ликвидности рассчитанных ниже, можно определить, что стратегия управления оборотным капиталом основано на сознательном снижении эффективности использования средств в угоду ликвидности и платежеспособности.

В данной ситуации необходимо четкое соблюдение баланса между двумя крайностями: абсолютной платежеспособностью и эффективностью деятельности − увеличение одного ведет к снижению другого и наоборот. Поэтому особое значение приобретаем финансовая стратегия в частности и промышленная политика в целом.

Коэффициент соотношения заемных и собственных средств увеличился за 2015 г. с 2,33 до 2,45, за 2016 г. показатель увеличился ещё до 3,28 — это отрицательная тенденций указывающая на значительное увеличение доли заемных средств, что ухудшает финансовое состояние.

В результате, проведенное исследование показало, что коэффициент маневренности собственных оборотных средств увеличился с -1,09 на начало анализируемого периода до -0,97 на конец 2015 г., в 2016 г. снизился до -1,3, это указывает на ухудшение соотношения собственного и заемного капитала, что ухудшает финансовое состояние предприятия.

В результате, проведенное исследование показало, что коэффициент обеспеченности запасов и затрат собственным капиталом увеличился с -1,16 на начало анализируемого периода до -0,82 на конец 2015 г., т. е. обеспеченность материальных оборотных средств собственным капиталом повысилась с -116% до -82%, что положительно влияет на финансовое состояние . В 2016 г. коэффициент снизился с -0,82 до -0,86, т. е. обеспеченность материальных оборотных средств собственным капиталом снизилась с недостачи в -82% до недостачи в -86%, что отрицательно влияет на финансовое состояние .

Ликвидность предприятия определяется как степень покрытия его обязательств его же активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств.

В результате, за период 2014-2016 гг. происходит значительное ухудшение абсолютной ликвидности имущества .

Проведенный вычисления свидетельствуют, что за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам в 2014 г. могло быть немедленно погашено 18% краткосрочных обязательств организации, в 2015 г. эта доля снизилась до 17%, а в 2016 г. эта доля снизилась до 17%. Это отрицательное изменение.

Динамика коэффициентов ликвидности за 2014-2016 гг. представлен на рисунке 2.4.

Рисунок 2.4 - Динамика коэффициентов ликвидности за 2014-2016 гг.

В 2014 г. мобилизовав все оборотные средства могло погасить 74% текущих обязательств по кредитам и расчетам, в 2015 г. этот показатель увеличился до 82%, а в 2016 г. этот показатель значительно уменьшился до 76% - это отрицательная тенденция

Как свидетельствуют проведенные расчеты, -М» значение показателей на начало анализируемого периода года находится вне пределов допустимых значениях, к концу периода происходит значительное увеличение коэффициентов ликвидности -М» . Происходит незначительное улучшение ликвидности, показатели на конец периода значительно ниже рекомендуемых значений.

Значения коэффициента маневренности в 2015 г.: -0,97 показывают, что у предприятия нет собственных средств. Снижение это показателя в динамике заслуживает отрицательной оценки. Значения коэффициента маневренности в 2016 г.: -1,3 показывают, что у предприятия нет собственных средств. Увеличение это показателя в динамике заслуживает положительной оценки.

Коэффициент обеспеченности запасов и затрат собственным капиталом в 2015 г. показывает отсутствие собственного капитала, тогда как в 2016 г. уже наблюдается отсутствие собственного капитала в обеспечении запасов и затрат.

Величина коэффициента абсолютной ликвидности значительно ниже нормального ограничения.

Ожидаемая платежеспособность на период, равный средней продолжительности одного оборота всех оборотных средств, в 2014 г. ниже предельной величины (>=2). К концу 2015 г. она ещё более увеличилась с 0,74 до значения 0,82. В 2016 г. текущая ликвидность снизилась до значения 0,76, что значительно превышает рекомендованный уровень.

Коэффициент восстановления платежеспособности составит:

Кв 2016 = [0,76 + 6/12 ∕ (0,76 – 0,82)] ∕ 2 = -3,79.

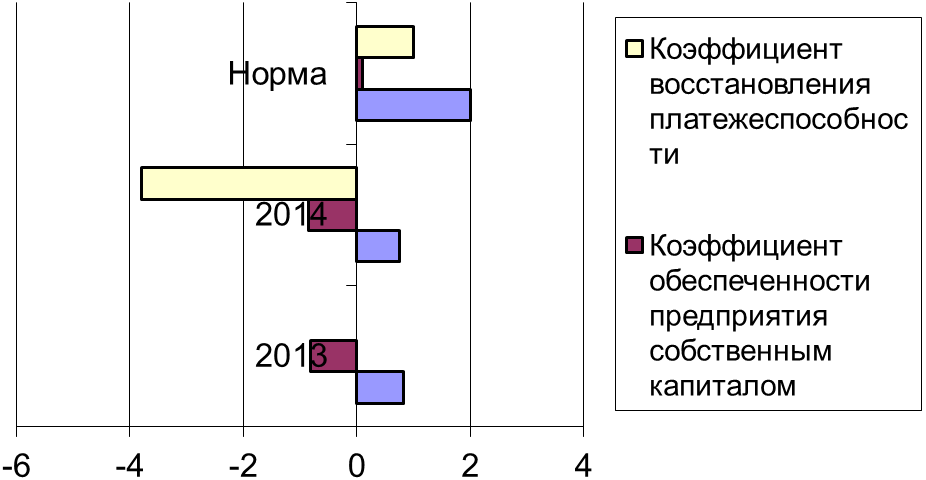

Результаты по оценке структуры баланса сводятся в таблице 2.6 и рисунке 2.5.

Таблица 2.6 - Оценка структуры баланса за 2014-2016 гг.

Наименование показателя | На начало анализируемого периода | На момент установления платежеспособности | Норма коэффициента |

Коэффициент текущей ликвидности | 0,82 | 0,76 | ≥ 2 |

Коэффициент обеспеченности предприятия собственным капиталом | -0,82 | -0,86 | ≥ 0,1 |

Коэффициент восстановления платежеспособности | – | -3,79 | ≥ 1 |

В результате, проведенное исследование показало, что структура баланса признана неудовлетворительной. Коэффициент восстановления платежеспособности, принимающий значение меньше 1, свидетельствует о том, что у предприятия в ближайшие шесть месяцев нет реальной возможности восстановить платежеспособность.

Рисунок 2.5 – Коэффициенты структуры баланса за 2014-2016 гг.

Проведенное исследование финансовой устойчивости в позволило выявить проблемы и недостатки.

В ходе анализа финансовой устойчивости было выявлено, что рассматриваемое предприятие практически находится на грани банкротства, причинами которой явились:

1) Снижение доли собственного капитала на 8,9% к концу 2016 года по отношению к 2014 году, что отрицательно влияет на финансовое состояние предприятия. Очевидно, , стараясь поправить свое финансовое положение интенсивно использовало кредиторскую задолженность для финансирования своей деятельности за «дешевые деньги», беспроцентные ссуды; что в конечном итоге может обернуться снижением доверия к предприятию со стороны партнеров и клиентов, либо привести к банкротству.

2) Увеличение недостатка собственных оборотных средств (от -890828 до -972691 тыс. тыс. руб.), наличие которых является необходимым условием платежеспособности и финансовой устойчивости.

3) Увеличивается объем запасов на конец 2016 года по отношению к 2014 году на 26,2%, вместе с тем несет издержки по хранению запасов, связанные со складскими расходами, с порчей, а также омертвлением денежных средств, которые вложены в запасы. Надо отметить, что происходящий процесс является нежелательным, ибо наблюдается рост остатков запасов на складе и дополнительное вовлечение новых средств в оборот. Это объясняется абсолютно неудовлетворительной работой управленческого состава предприятия – отсутствием какого-либо планирования запасов, выпуска услуг (работ), организации производства.

4) Увеличивается дебиторская задолженность (краткосрочная), причем в 2015 году незначительное увеличение не повлияло на ее рост, но в 2016 году наблюдается увеличение на 85605 тыс. тыс. руб. (34,4%). Это также свидетельствует о негативном влиянии на имущественное положение предприятия.

Таким образом, проведенный анализ финансовой устойчивости говорит о том, что на предприятии наблюдается неудовлетворительное финансовое состояние и кризисная финансовая устойчивости. Исходя из этого необходимо разработать мероприятия, направленные на улучшение финансовой устойчивости .

3. Диагностика конкурентноспособности предприятия

3.1 Обеспеченность финансирования текущей деятельности собственными оборотными средствами.

Оценка состояния оборотных активов с точки зрения их обеспечения собственными оборотными средствами основана на расчете относительных коэффициентов, значения которых сопоставляются за ряд периодов и сравниваются с нормативными величинами.

Одним из основных показателей устойчивости финансового состояния является обеспеченность запасов и затрат собственными источниками формирования.

Коэффициент обеспеченности запасов и затрат (Кзиз) собственным капиталом определяется отношением суммы собственных оборотных средств к стоимости материальных запасов и затрат (ЗиЗ) по формуле:

Кзиз = СОС / ЗиЗ.

Коэффициент показывает, в какой мере материальные запасы и затраты покрыты собственными источниками и не нуждаются в привлечении заемных средств.

Значение показателя можно использовать для получения предварительной оценки финансовой устойчивости.

Если коэффициент больше единицы, то есть сумма СОС превышает сумму запасов и затрат, предприятие имеет абсолютную финансовую устойчивость.

Если сумма СОС соответствует сумме запасов и затрат, предприятие имеет достаточную финансовую устойчивость, так как для приобретения материально-производственных ресурсов используются только собственные источники.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 |