Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Если сумма СОС меньше суммы запасов и затрат предприятие имеет неустойчивое финансовое состояние, необходимо привлекать заемный капитал в покрытие дефицита собственных средств. Чем ниже уровень коэффициента, тем выше финансовый риск и зависимость от кредиторов.

Предельное ограничение — минимально допустимое значение показателя, полученное на основе статистических данных хозяйственной практики, составляет 0,6-0,8.

Предельное значение коэффициента обеспеченности запасов и затрат собственными оборотными средствами определяется исходя из того, что собственными источниками должны быть покрыты необходимые размеры запасов и затрат; остальные можно покрывать краткосрочными заемными средствами.

Анализ финансовой устойчивости с помощью данного коэффициента требует учета определенных условий.

Рассматриваемый коэффициент нельзя оценивать изолированно от состояния запасов.

Уровень коэффициента зависит от доли материальных запасов в структуре оборотных средств, то есть от уровня материалоемкости производств. Чем меньше потребность в материальных ресурсах, тем выше значение коэффициента.

Коэффициент будет меньше единицы, когда собственные оборотные средства не могут покрыть запасы, фактические размеры которых значительно превышают нормальные потребности производства.

Возможна ситуация, когда предприятие неплатежеспособно и не имеет средств для приобретения запасов, тогда сумма СОС может превышать сумму запасов и коэффициент будет больше единицы, но в этом случае финансовое состояние будет не устойчивым, а кризисным.

Следовательно, коэффициент финансовой устойчивости необходимо рассматривать в комплексе с другими показателями, характеризующими финансовое состояние предприятия.

Коэффициент финансовой независимости в части формирования всех оборотных активов (Кта) определяется как отношение собственных оборотных средств к сумме текущих оборотных активов (ТА):

Кта = СОС /ТА.

Коэффициент обеспеченности текущих активов собственными оборотными средствами показывает, какая часть оборотных средств предприятия была сформирована за счет собственного капитала.

Если значение коэффициента больше или равно единице, предприятие полностью обеспечено всеми оборотными активами за счет собственных средств и имеет абсолютную финансовую устойчивость. Чем меньше значение коэффициента, тем неустойчивее финансовое состояние предприятия.

Предприятие достигает критического финансового состояния, когда коэффициент обеспеченности собственными средствами в части формирования всех оборотных активов имеет значение 0,1.

Важной характеристикой устойчивости финансового состояния является коэффициент маневренности собственного капитала (Км), равный отношению собственных оборотных средств предприятия к сумме источников собственных средств (СК):

Км =СОС/СК.

Коэффициент показывает, какая часть собственного капитала используется для финансирования текущей деятельности, то есть вложена в оборотные активы, а какая часть капитализирована, то есть вложена во внеоборотные активы. Иначе говоря, коэффициент отражает долю собственных средств предприятия, находящихся в мобильной форме, позволяющей более или менее свободно маневрировать этими средствами.

В качестве оптимальной величины коэффициент маневренности может быть принят в размере 0,5. Это означает, что должен соблюдаться паритетный принцип вложения собственных средств в активы мобильного и иммобильного характера, что обеспечит достаточную ликвидность баланса. Низкое значение этого показателя говорит о том, что значительная часть собственных средств предприятия закреплена в ценностях иммобильного характера, которые являются менее ликвидными, то есть не могут быть достаточно быстро преобразованы в денежную наличность

С финансовой точки зрения повышение коэффициента маневренности и его высокий уровень положительно характеризуют предприятие, так как показывают увеличение мобильных средств в составе собственного капитала. Однако значение этого показателя может существенно изменяться в зависимости от вида деятельности предприятия и структуры его активов: чем выше доля внеоборотных активов, тем ниже уровень коэффициента и, наоборот, если предприятие арендует основные средства и его имущество в основном выражено оборотными активами, уровень коэффициента будет высоким. Таким образом, в фондоемких производствах уровень коэффициента маневренности будет ниже, чем в материалоемких.

В целом финансовая устойчивость предприятия зависит от опережающего роста суммы собственных оборотных средств по сравнению с ростом материальных запасов и собственного капитала.

Результаты расчетов вышеуказанных коэффициентов, характеризующих финансовую устойчивость предприятия за отчетный год, приведены в таблице 3.1.

Таблица 3.1 - Динамика показателей финансовой устойчивости, характеризующих обеспеченность собственными оборотными средствами.

2014 | 2015 | 2016 | отклонение 2015/2014 | отклонение 2016/2015 | |

Коэффициент обеспеченности запасов и затрат | 1,32 | 1,26 | 1,30 | -0,06 | 0,04 |

Коэффициент финансовой независимости | 0,37 | 0,43 | 0,46 | 0,06 | 0,03 |

Коэффициент маневренности собственного капитала | 1,24 | 1,48 | 1,97 | 0,24 | 0,49 |

Таким образом, таблица 3.1 позволяет сделать следующие выводы:

- коэффициент обеспеченности запасов и затрат практически не изменялся на протяжении рассмотренного периода 2014-2016 гг. При этом нахождение данного коэффициента в области более 1 отражает полную автономию предприятия в области обеспечения своей деятельности запасами и полном покрытии собственных затрат;

- коэффициент финансовой независимости постепенно увеличивается, что говорит в пользу повышения собственной автономии. Предприятие имеет достаточно оборотного капитала для покрытия собственных потребностей в материальных средствах. Рост в 2015 году составил 0,06, в 2016 году – 0,03. Несмотря на незначительность представленных показателей, рост имеется, что является положительным фактором в финансовом развитии предприятия;

- значительно увеличился коэффициент маневренности капитала: в 2014 году этот показатель составлял 1,24, в 2015 году увеличился на 0,24 и составил уже 1,48, а в 2016 году рост составил 0,49 и показатель достиг уровня 1,97. Общий рост за три года составил – 0,73. Увеличение коэффициента маневренности отражает мобильность капитала, т. е. возможность свободно распоряжаться собственным капиталом. Однако такое увеличение может также говорить в пользу снижения объемов собственных основных средств, что может негативно отразиться на перспективном развитии предприятия.

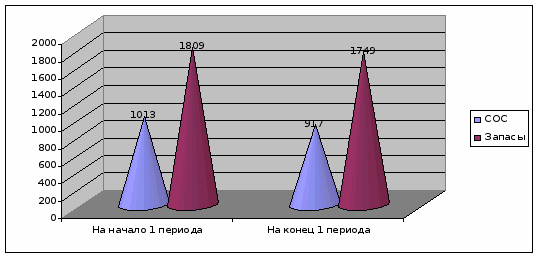

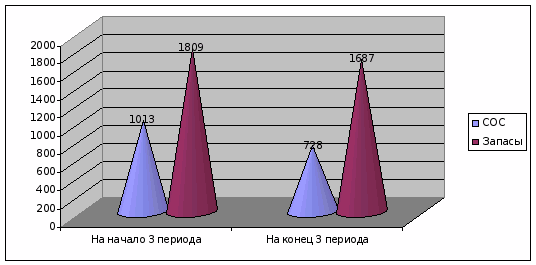

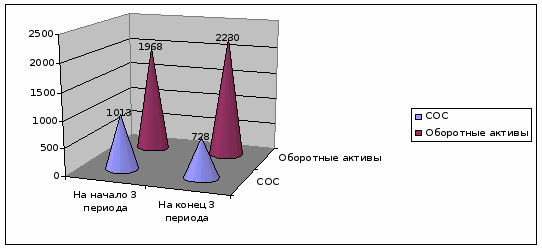

Изменение суммы собственных оборотных средств и запасов за анализируемый период можно увидеть на графике, рис. 3.1.

Рис. 3.1 – Динамика собственных оборотных средств и запасов

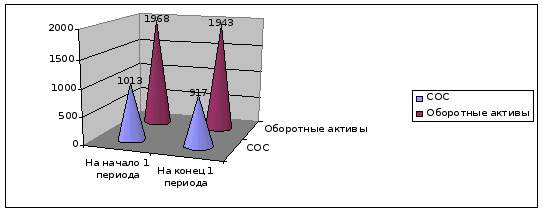

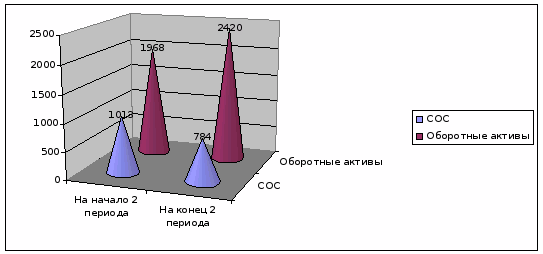

Коэффициент финансовой независимости в части формирования всех оборотных активов составил 0,37 на начало 2014 года и 0,43 на конец 2014 - начало 2015, а на конец 2015 - начало 2016 - 0,46. Значение коэффициентов критическое и показывает, что во всех периодах текущие активы не покрывались собственными оборотными средствами. Зависимость от заемных источников значительна (рис. 3.2).

Рис. 3.2 – Динамика соотношения материальных запасов и собственных оборотных средств предприятия

Представленная динамика показателей обеспеченности финансирования текущей деятельности собственными оборотными средствами показала, что предприятие имеет стабильное положение в области управления собственными оборотными средствами. При этом показатель маневренности капитала отражает необходимость инвестирования части свободных оборотных средств в основные средства с тем, чтобы обеспечить стабильное перспективное развитие компании. Оптимальный показатель коэффициента маневренности капитала – 0,5, у компании на конец 2016 года он составил 1,94, что почти в 4 раза превышает норму. Остальные показатели находятся в оптимальном балансе. При этом стоит обратить внимание на увеличение коэффициента независимости, что является для компании положительным фактором, т. к. избавляет предприятие от необходимости использовать заемный капитал. Заемный капитал, как правило, обходится предприятиям дороже, за счет начисления дополнительных процентов к основной его стоимости. Однако полное отсутствие заемного капитала также не всегда благоприятно для финансового положения компании.

3.2 Расчёт показателей оценивающих деловую активность предприятия

Стабильность финансового положения предприятия в условиях рыночной экономики обусловлена в значительной степени его деловой активностью, которая зависит от широты рынков сбыта продукции, его деловой репутации, степени выполнения плана по основным показателям хозяйственной деятельности, уровня эффективности использования ресурсов и устойчивости экономического роста.

Деловая активность предприятия в финансовом аспекте проявляется прежде всего в скорости оборота его средств. Анализ деловой активности заключается в исследовании уровней и динамики разнообразных коэффициентов оборачиваемости, основными из которых являются:

- коэффициент оборачиваемости активов;

- коэффициент оборачиваемости оборотных средств;

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 |