Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Огромное значение для эффективного функционирования предприятия имеет его обеспеченность оборотными средствами в необходимом объеме и структуре, а также рациональность их использования. Анализ оборотного капитала начинается с изучения его наличия, структуры и динамики. Данные об оборотном капитале предприятия приведены в следующей таблице.

Таблица 9

Структура и динамика оборотного капитала за 2016-2017 гг.

Показатели | 2016 год | 2017 год | Отклонение | |||

сумма, тыс. руб. | удель. вес, % | сумма, тыс. руб. | удель. вес, % | суммы, тыс. руб. | удель. веса, п. п. | |

Запасы | 11938 | 56,46 | 14957 | 74,41 | 3019 | 17,95 |

Дебиторская задолженность | 7833 | 37,05 | 4340 | 21,59 | -3493 | -15,46 |

Денежные средства | 1303 | 6,16 | 737 | 3,66 | -566 | -2,50 |

Прочие | 70 | 0,33 | 68 | 0,336 | -2,5 | 0,00 |

ИТОГО | 21143 | 100,00 | 20100,5 | 100,00 | -1042,5 | 0,00 |

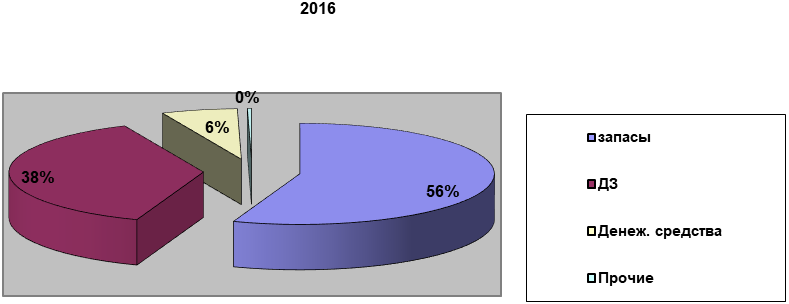

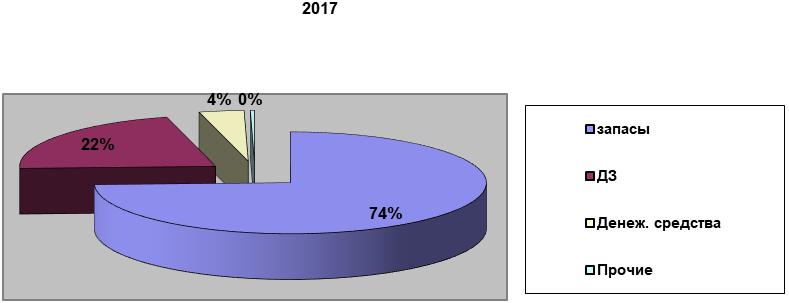

Для наглядности структуру оборотных средств предприятия изобразим графически (рис.4).

Рис. 4. Структура оборотных средств предприятия

Из данных табл. 9 и рис. 4 видно, что в 2017г. среднегодовые остатки оборотных средств снизились на 1042,5 млн. руб. что составило 5%. Наибольший удельный вес в структуре оборотных средств приходится на запасы – 56,5 и 74,4% соответственно в 2016 и 2017гг.

Также существенный вес занимает дебиторская задолженность: в 2016г. ее доля составляет 37%, а в отчетном году около 21,6%, т. е. несмотря на снижение ее удельный вес достаточно высок, что характеризует платежно-расчетную дисциплину предприятия как несовершенную.

Наибольшие изменения за анализируемый период произошли по таким элементам оборотных средств как дебиторская задолженность, сумма которой снизилась при снижении также и удельного веса на 15 п. п., и запасы, величина которых выросла на 3 млн. руб. и доля увеличилась на 18%.

Также следует отметить снижение доли денежных средств на 2,5 п. п.

Для оценки эффективности использования оборотного капитала предприятия используются показатели его оборачиваемости.

Значения данных показателей для анализируемого предприятия представлены в табл. 10.

Таблица 10

Динамика показателей использования оборотного капитала

Показатели | Годы | Отклонение | ||

2016 | 2017 | Абсолютное, +/- | Относительное, % | |

Коэффициент оборачиваемости, оборотов | 1,354 | 1,152 | -0,202 | -14,931 |

Коэффициент закрепления, руб. | 0,739 | 0,868 | 0,130 | 17,551 |

Продолжительность одного оборота, дней | 269,625 | 316,947 | 47,322 | 17,551 |

Динамика показателей позволяет сделать вывод о том, что оборотные средства предприятия в 2017г. стали использоваться менее эффективно, т. е. снизилась скорость их обращения (на 15%), увеличилось количество дней, необходимых для совершения одного оборота (на 47 дней или 17,5%).

Кроме того, на каждый рубль выручки в отчетном году стало требоваться на 13 копеек больше оборотных средств, что свидетельствует об относительном перерасходе оборотных средств предприятия.

Определение эффективности использования оборотных средств с помощью показателей оборачиваемости и длительности одного оборота не обеспечивает их взаимосвязи с такими показателями эффективности работы предприятия, как прибыль от реализации продукции, чистая прибыль, приходящиеся на руб. производственных запасов, рентабельность оборотного капитала и др.

В связи с этим, в рамках анализа оборотного капитала в дополнение к показателям оборачиваемости, следует рассчитать показатели прибыльности, т. е. показатели рентабельности оборотного капитала в целом и его отдельных элементов (табл. 11).

Таблица 11

Динамика показателей рентабельности (убыточности) оборотного капитала и его элементов, %

Показатели | Годы | Отклонение | ||

2016 | 2017 | Абсолютное, +/- | Относительное, % | |

Рентабельность (убыточность) всего оборотного капитала | -15,92 | -15,88 | 0,04 | -0,22 |

Рентабельность (убыточность) запасов | -28,19 | -21,34 | 6,85 | 24,29 |

Рентабельность (убыточность) дебиторской задолженности | -42,96 | -73,55 | -30,59 | -71,20 |

Как видно из табл. 11 в 2016г. и в 2017г. все показатели рентабельности оборотного капитала и его элементов имеют отрицательные значения, при этом в 2017г. в связи с некоторым сокращением убытка показатели рентабельности улучшились, за исключением дебиторской задолженности.

Все это свидетельствует об убыточности оборотного капитала. Так, в 2016 и 2017г. на 1 рубль оборотного капитала было получено почти по 16 копеек убытка.

С учетом изменения объемов производства и реализации продукции можно оценить экономию или перерасход оборотного капитала:

Э =Об. к1 – Об. к. 0*Јq = 20100,5 – 21143*0,81 = 2974,7 тыс. руб.,

т. е. в отчетном 2017 г. имеет место относительный перерасход оборотных средств в размере около 3 млн. руб. Это связано с тем, что на фоне сокращения объемов реализации в отчетном году в результате замедления оборачиваемости, на каждый руб. выручки от реализации стало приходиться больше оборотных средств.

Важной характеристикой деятельности предприятия является эффективность использования персонала представляющего собой один из важнейших факторов производства. Рабочая сила в рассматриваемом предприятии характеризуется показателями, отраженными в табл. 12.

Таблица 12

Структура и динамика персонала АО «Буденновский машиностроительный завод»

Показатели | 2016 год | 2017 год | Отклонение | |||

Чел. | удель. вес, % | Чел. | удель. вес, % | Чел. | удель. веса, п. п. | |

Административно-управленческий персонал | 9 | 25,00 | 9 | 25,00 | 0 | 0,00 |

Промышленно-производственный персонал | 27 | 75,00 | 27 | 75,00 | 0 | 0,00 |

Итого | 36 | 100,00 | 36 | 100,00 | 0 | 0,00 |

Из табл. 12 видно, что в 2017г. среднесписочная численность работников осталась на уровне прошлого года. Наибольший удельный вес в общей численности персонала за оба года занимает промышленно-производственный персонал (75%). За анализируемый период в структуре работников, как видно из данных таблицы, изменений не произошло.

В связи с тем, что отработанное время оказывает влияние на объемы производства необходимо рассмотреть динамику отработанного времени в АО «Буденновский машиностроительный завод».

Таблица 13

Показатели отработанного времени персонала

Показатели | Годы | Отклонение | ||

2016 | 2017 | Абсолютное, +/- | Относительное, % | |

Среднесписочная численность работников, чел. | 36 | 36 | 0 | 0,00 |

Число дней, отработанных одним работником | 216 | 215 | -1 | -0,46 |

Средняя продолжительность рабочего дня, час. | 8,00 | 8,00 | 0 | 0,00 |

Совокупный фонд рабочего времени, чел.-час. | 62208 | 61920 | -288 | -0,463 |

Годовой фонд заработной платы, тыс. руб. | 9155 | 9877 | 722 | 7,89 |

Среднегодовая заработная плата работника, тыс. руб. | 254,31 | 274,36 | 20,06 | 7,89 |

Как видно из табл.13 в отчетном году сократилось число отработанных дней на 1 день и показатели отработанного фонда рабочего времени, но в определенной степени выросла заработная плата. Так, фонд рабочего времени снизился на 0,5%, фонд заработной платы вырос почти на 8%, а среднегодовая заработная плата одного работника на 8% или на 20 тыс. руб.

В рамках анализа также необходимо оценить насколько эффективно используется персонал предприятия. Для этого применяются показатели производительности труда, таки как выработка и трудоемкость (табл. 14).

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 |