Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Анализ объёмов производства и реализации продукции предполагает определение динамики валовой, товарной и реализованной продукции, расчёт равномерности и ритмичности производства и реализации, анализ ассортимента и качества продукции.

Объём производства и реализации продукции может выражаться в натуральных, условно-натуральных и стоимостных показателях. Обобщающие показатели объёма производства и реализации получают с помощью стоимостной оценки. Различают следующие показатели объёмов производства и реализации продукции:

- валовой оборот - сумма всей продукции предприятия, включая собственное потребление или внутризаводской оборот;

- товарная продукция - стоимость продукции, предназначенной для реализации;

- реализованная продукция - товарная продукция за вычетом остатков на складе.

Объём реализации продукции определяется либо по отгрузке, либо по оплате и выражается в сопоставимых плановых и действующих ценах. Анализ начинается с изучения динамики производства и реализации продукции. Для этого рассчитываются базисные и цепные темпы роста и прироста, а также среднегодовой темп роста объёмов производства и реализации продукции по следующей формуле:

(1)

(1)

где Тр - среднегодовой темп роста,

Кр - средний коэффициент роста,

у - число коэффициентов роста,

n - число лет,

![]() - коэффициент роста цепной.

- коэффициент роста цепной.

При анализе ассортимента продукции рассчитываются два показателя:

индекс выполнения плана по объёму продукции (2)

(2)

где q1-объём производства в отчётном периоде,

qn - плановый объём производства,

pn - цена плановая;

индекс выполнения плана по ассортименту (3)

(3)

где ![]() - отчётный или текущий объём производства, но не больше плана.

- отчётный или текущий объём производства, но не больше плана.

При анализе ассортимента продукции необходимо также оценить влияние изменения структуры продукции на динамику валовой продукции. Для этого используется формула прироста валовой продукции за счёт структуры

![]() (4)

(4)

где ![]() - общий объём продукции в отчётном периоде в натуральном выражении,

- общий объём продукции в отчётном периоде в натуральном выражении,

![]() - удельный вес каждого вида продукции в общем объёме в базисном и отчётном годах соответственно,

- удельный вес каждого вида продукции в общем объёме в базисном и отчётном годах соответственно,

![]() - цена каждого вида продукции в базисном году.

- цена каждого вида продукции в базисном году.

Анализ качества продукции начинается с изучения динамики обобщающих, индивидуальных и косвенных показателей качества. К обобщающим показателям относятся: удельный вес новой продукции; удельный вес сертифицированной продукции; средневзвешенный балл качества продукции; средний коэффициент сортности; удельный вес продукции, соответствующей мировым стандартам; удельный вес экспортируемой продукции и т. д. К индивидуальным показателям качества относятся технологичность, полезность, надёжность, энергоёмкость, эстетичность. Косвенными показателями качества продукции являются: удельный вес забракованной продукции; штрафы за некачественную продукцию; удельный вес зарекламированной продукции; потери от брака.

Затем оценивается выполнение плана по качеству продукции и определяется влияние качества продукции на выручку от реализации и прибыль. Для оценки выполнения плана по качеству продукции, как правило, используется коэффициент сортности - отношение стоимости продукции по фактическим ценам к стоимости продукции по цене высшего сорта. Рассчитываются плановый и фактический коэффициенты сортности

, (5)

, (5)

где ![]() - цена продукции высшего сорта;

- цена продукции высшего сорта;

, (6)

, (6)

где ![]() - фактический объём производства,

- фактический объём производства,

![]() - фактическая цена продукции.

- фактическая цена продукции.

Затем рассчитывается индекс выполнения плана по сортности:

. (7)

. (7)

Влияние изменения качества продукции на выручку от реализации определяется следующим образом:

![]() , (8)

, (8)

где ![]() - цена продукции нового качества,

- цена продукции нового качества,

![]() - цена продукции старого качества,

- цена продукции старого качества,

![]() - объём реализованной продукции.

- объём реализованной продукции.

Изменение прибыли за счёт качества продукции можно оценить следующим образом

![]() , (9)

, (9)

где ![]() - себестоимость продукции нового качества,

- себестоимость продукции нового качества,

![]() - себестоимость продукции старого качества.

- себестоимость продукции старого качества.

Равномерность - это производство или реализация продукции равными объёмами через равные промежутки времени. Для оценки равномерности производства или реализации используется коэффициент равномерности

![]() , (10)

, (10)

где V - коэффициент вариации:

*100, (11)

*100, (11)

где ![]() - среднеквадратическое отклонение.

- среднеквадратическое отклонение.

, (12)

, (12)

где xi - индивидуальное значение изучаемого признака,

n - число значений признака.

Ритмичность - это производство или (и) реализация продукции установленными объёмами через установленные промежутки времени. Для оценки равномерности производства или (и) реализации продукции используется коэффициент ритмичности:

![]() , (13)

, (13)

где ai - процент выполнения плана за период времени, но не больше 100%.

Далее анализируется основной капитал предприятия. Наличие основных фондов (ОФ) определяется либо как моментная, либо как средняя за период величина. При расчёте средней стоимости основных фондов используются формулы средней арифметической, взвешенной арифметической, а также средней хронологической.

При изучении структуры основных фондов они делятся на активные и пассивные, производственные и непроизводственные. Удельный вес активной части основных фондов определяет прогрессивность их структуры.

Состояние основных фондов оценивается с помощью двух показателей:

-коэффициент износа:

![]() , (14)

, (14)

где ![]() - первоначальная стоимость основных фондов;

- первоначальная стоимость основных фондов;

-коэффициент годности:

![]() , (15)

, (15)

где ![]() - остаточная стоимость основных фондов.

- остаточная стоимость основных фондов.

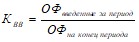

Движение основных фондов характеризуется следующими коэффициентами:

-коэффициент ввода:

; (16)

; (16)

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 |