Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Таблица 14

Показатели производительности труда работников предприятия

Показатели | Годы | Отклонение | ||

2016 | 2017 | Абсолютное, +/- | Относительное, % | |

Выработка работника среднегодовая, тыс. руб./чел. | 795,056 | 643,000 | -152,056 | -19,125 |

Выработка работника среднедневная, тыс. руб./день | 3,681 | 2,991 | -0,690 | -18,749 |

Выработка работника среднечасовая, тыс. руб./час | 0,460 | 0,374 | -0,086 | -18,749 |

Трудоемкость работ, чел.-час./тыс. руб. | 2,173 | 2,675 | 0,502 | 23,075 |

Исходя из динамики показателей выработки и трудоемкости можно заключить, что в 2017г. производительность труда работников АО «Буденновский машиностроительный завод» в значительной степени снизилась.

Показатели выработки работников снизились более чем на 19%, а трудоемкость при этом выросла почти на 23%.

Следовательно, рабочая сила на предприятии стала использоваться менее эффективно, что обусловлено тем, что сократились объемы производства и реализации продукции при той же численности работников.

Затраты предприятия как объект анализа занимают одно из центральных мест в общей схеме комплексного анализа. Для каждого предприятия достижение конечной цели - получения максимальной прибыли – находится в прямой связи с теми затратами, которые предприятие несет при осуществлении своей деятельности.

Структура и динамика затрат на производство продукции предприятия представлена в табл. 15.

Таблица 15

Структура и динамика затрат предприятия, тыс. руб.

Показатели | 2016год | 2017 год | Отклонение | |||

сумма, тыс. руб. | удель. вес, % | сумма, тыс. руб. | удель. вес, % | абсолют, тыс. руб. | удель. веса, п. п. | |

Материальные затраты | 15155 | 50,12 | 10246 | 39,61 | -4909 | -10,51 |

Оплата труда | 9155 | 30,28 | 9877 | 38,18 | 722 | 7,91 |

Отчисления | 2862 | 9,46 | 3118 | 12,05 | 256 | 2,59 |

Амортизация | 458 | 1,51 | 387 | 1,50 | -71 | -0,02 |

Прочие затраты | 2608 | 8,62 | 2240 | 8,66 | -368 | 0,03 |

ИТОГО | 30238 | 100,00 | 25868 | 100,00 | -4370 | 0,00 |

В связи с сокращением объемов реализации продукции в 2017г. наблюдается некоторое сокращение общей суммы затрат предприятия на 4370 тыс. руб. или около 17%, при этом снижение затрат оказалось меньшим, чем сокращение выручки.

В наибольшей степени снизились материальные затраты (на 4909 тыс. руб., а доля - на 10,5 п. п.) и прочие затраты (на 368 тыс. руб.).

Важным аналитическим показателем является показатель затрат на рубль товарной продукции (услуг), определяемый как отношение общей суммы затрат к выручке от реализации. Значения данного показателя для АО «Буденновский машиностроительный завод» приведены в табл. 16.

Таблица 16

Динамика показателя затрат на руб. продукции

Показатели | Годы | Отклонение | ||

2016 | 2017 | Абсолют., +/- | Относит., % | |

Выручка от реализации, тыс. руб. | 28622 | 23148 | -5474,0 | -19,13 |

Себестоимость продукции, тыс. руб. | 22677 | 19562 | -3115,0 | -13,74 |

Затраты на рубль реализованной продукции, руб. | 0,792 | 0,845 | 0,053 | 6,663 |

Как следует из результатов расчетов, в динамике за два года величина показателя возрастает, что свидетельствует о росте затратоемкости основной деятельности предприятия. Видно, что затраты на каждый рубль продукции увеличились в отчетном 2017г. на 5,3 копейки, что составило 6,7%.

Значение показателя в 2017г. достаточно близко приблизилось к критическому значению (равному 1), что повышает риск убыточности деятельности предприятия. Причиной такого роста данного показателя явилось то, что сокращение затрат происходило меньшими темпами, чем снижение выручки.

Конечные результаты хозяйствования предприятия выражаются в финансовых показателях, которыми являются прибыль и рентабельность. Анализ прибыли предполагает определение состава, динамики прибыли, расчет меры влияния факторов на изменение суммы прибыли, а также выявление резервов повышения прибыли.

Динамика показателей прибыли АО «Буденновский машиностроительный завод» представлена в табл. 17.

Таблица 17

Динамика прибыли (убытков) предприятия за 2016-2017 гг. , тыс. руб.

Показатель | 2016 | 2017 | Абс. откл. ,+/- | Относит. откл., % |

Выручка от реализации | 28622 | 23148 | -5474 | -19,13 |

Себестоимость продаж | 22677 | 19562 | -3115 | -13,74 |

Валовая прибыль (убыток) | 5945 | 3586 | -2359 | -39,68 |

Коммерческие расходы | 18 | 20 | 2 | 11,11 |

Управленческие расходы | 5025 | 4597 | -428 | -8,52 |

Прибыль (убыток) от продаж | 902 | -1033 | -1935 | -214,52 |

Прочие доходы | 1525 | 2616 | 1091 | 71,54 |

Прочие расходы | 5792 | 4775 | -1017 | -17,56 |

Прибыль (убыток) до налогообложения | -3365 | -3192 | 173 | -5,14 |

Налог на прибыль и иные платежи | 13 | 2 | -11 | -84,62 |

Чистая прибыль (убыток) | -3378 | -3194 | 184 | -5,45 |

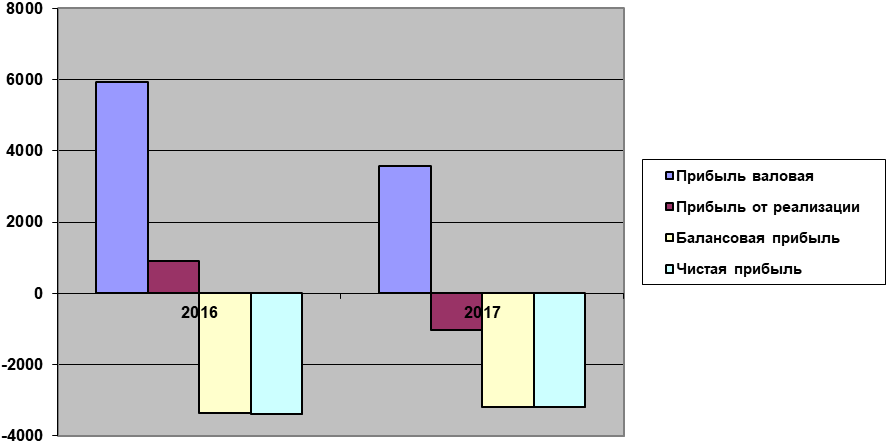

В графическом виде динамика показателей прибыли (убытков) предприятия представлена на рис. 6.

Рис.6. Динамика прибыли (убытка) АО «Буденновский машиностроительный завод»

Рис.6. Динамика прибыли (убытка) АО «Буденновский машиностроительный завод»

Из табл.17 и рис. 6 видно, что почти все показатели прибыли в отчетном году имеют отрицательную динамику и значения, т. е. финансовые результаты предприятия, полученные как от основной, так и от прочей деятельности, в отчетном году неудовлетворительные.

Так, валовая прибыль предприятия имеет отрицательный прирост в размере 2359 тыс. руб. или 40%.

Такая же негативная картина наблюдается и по прибыли от продаж. Причем наличие коммерческих и управленческих расходов привело к тому, что прибыли от продаж предприятие получило вовсе на 215% меньше уровня прошлого года.

С учетом результатов неосновной деятельности предприятие получило убыток в 2017г. в размере около 3,2 млн. руб., что всего на 5% лучше уровня предыдущего года.

В качестве конечного показателя финансового результата вместо чистой прибыли также имеет место убыток в размере около 3,2 млн. руб. в 2017г.

Следующим этапом анализа финансовых результатов является расчет показателей рентабельности, оценка их динамики и определение меры влияния факторов на эту динамику.

Показатели рентабельности (убыточности) и их динамика на АО «Буденновский машиностроительный завод» представлены в таблице 18.

Таблица 18

Динамика показателей рентабельности (убыточности) АО «Буденновский машиностроительный завод», %

Показатели | Годы | Отклонение | ||

2016 | 2017 | Абсолютное, +/- | Относительное, % | |

А | 1 | 2 | 3 | 4 |

Рентабельность продаж | 3,15 | -4,46 | -7,61 | -241,61 |

Рентабельность продукции | 3,98 | -5,28 | -9,26 | -232,76 |

Продолжение табл. 18

А | 1 | 2 | 3 | 4 |

Рентабельность основного капитала | -105,68 | -115,59 | -9,90 | -9,37 |

Рентабельность оборотного капитала | -15,92 | -15,88 | 0,04 | 0,22 |

Рентабельность всего капитала | -13,83 | -13,96 | -0,13 | -0,94 |

Из данных табл. 18 видно, что первые два показателя рентабельности имеют отрицательную динамику в связи с сокращением прибыли от продаж, а остальные ввиду отсутствия прибыли до налогообложения являются отрицательными. Таким образом в отчётном году имеет место значительное ухудшение как абсолютных, так и относительных показателей финансовых результатов деятельности предприятия.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 |