Таблица 3 Рекомендации по развитию «Авиационного комплекса им. »

Разработка новой маркетинговой стратегии по реализации продукции АК им. | Исследования текущих потребностей на рынке |

| Увеличение финансирования маркетингового отдела | |

| Организация совместных предприятий с потенциальными партнерами | |

| Оптимизация производства с учетом новых данных |

Для прогнозирования результатов финансовой деятельности, а так же целесообразности использования финансовых средств в рамках данной стратегии, будет построена линейная оптимизационная модель.

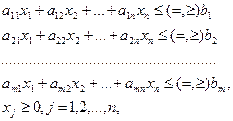

В наиболее общем виде задача (модель) линейного программирования записывается следующим образом: требуется найти максимум (или минимум) линейной целевой функции (ЦФ):

![]() (1.1)

(1.1)

При этом ограничения выглядит следующим образом:

| (1.2) |

Рыночная стоимость комплексного исследования состояния и перспектив развития отрасли оценивается примерно в 50 000 тыс. рублей. Прямого коммерческого эффекта данная программа дать не может, однако это необходимые затраты в предложенном комплексе.

Стоимость программы заключенное между Индийской компанией и АК им. , составляет порядка 600 млн. долларов. Срок выполнения порядка 10 лет. Расходы разделены пополам. Таким образом, ежегодные расходы российского гиганта составляют около 10 млн. дол., или около 300 млн. рублей, по курсу заключения сделки. Потенциальный рынок, оцененный экспертами будущей модели самолета составляет порядка 390 штук в течении 10-15 лет, при стоимости 1 самолета около 35 млн. долларов.

Для математической оценки прибыли от сотрудничества предлагаем использовать следующее действие:

| (1.3) |

Таким образом коэффициент прибыли от сотрудничества с иностранными компаниями равен 22% от первоначального вложения. Однако, следует учитывать что 22% не включают в себя разницу в курсе валют. Включение данного показателя потребовало бы дополнительного, широкого исследования с исследованием структуры экономики РФ, с прогнозированием объемов экспорта, что не является целью модели. Коэффициент прибыли от рекламы и маркетинговых мероприятий рассчитанный… составляет, 1,26. При этом компания АК им. , в соответствии отчетов вынуждена каждый год выделять на маркетинг не менее 2,5% от оборота средств.

РАЗДЕЛ 2 ФОРМИРОВАНИЕ МАТЕМАТИЧЕСКИХ МОДЕЛЕЙ УПРАВЛЕНИЯ АВИАЦИОННЫМ ПРЕДПРИЯТИЕМ

2.1 Построение модели с использованием частного случая модели целочисленного линейного программирования – задачи о ранцах

Одного качественного похода для формирования полноценной модели не достаточно. Главной задачей любой компании, является максимизация прибыли, и АК им. не является исключением.

Для полноценной задачи формирования задачи линейного программирования, необходимо четко определить целевую функцию, а так же определить ограничения. Учитывая, что не загруженность производства (в эпоху СССР выпускалось порядка 150 новых самолетов в год, сейчас до 10), разумно использовать только финансовые ограничения. Финансовые активы компании на 2014 год составляют 11 714 186 тыс. рублей. Так же обязательным условием, является обслуживание самолетов ВВС РФ, составляющие 1830,96 млн. рублей в год. Финансовые обязательства перед НИО составляют 645,04. Создание новых самолетов, учитывая потребности страны, составляют 645,04 млн. руб.

Исследования прибыльности, на основе анализа финансовых отчетов компании, составила:

Создание новых самолетов для ВС – 2,4% (X1) ППО – 2,2% (X2) Продажи новых самолетов – 9,6% (X3) Выгоды от стратегические альянсы с крупными иностранными компаниями – 22% (X4) Доход от маркетинга – 3,36% (X5)При этом, следует заметить, что компания вынуждена тратить не менее 2,5% в год на маркетинговые мероприятий, оплату торговых площадок и тд.

Целевая функция принимает вид:

![]()

![]() (2.1)

(2.1)

При этом, список ограничений выглядят следующим образом:

(2.2)

(2.2)

Где, X6 затраты на научно-исследовательский отдел. В структуру входит стоимость собственных разработок (245 млн.), а так же обязательные платежи за участие в стратегическом альянсе с иностранными компаниями (Х4)

Сравнительный анализ методов оптимизации и выбор наиболее подходящих методов

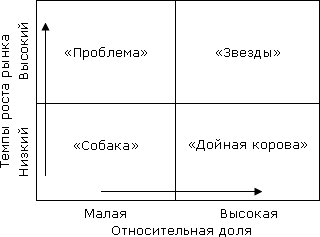

Для планирования ассортимента продукции будет использована матрица Бостонской консалтинговой группы. Создана основателем Бостонской консалтинговой группы ендерсеном для анализа актуальности продуктов компании, исходя из их положения на рынке относительно роста спроса данной продукции и занимаемой выбранной для анализа компанией доли на рынке.

Данный инструмент теоретически обоснован. В его основу заложены две концепции: жизненный цикл товара и эффекта масштаба производства или кривой обучения. По осям координат используют два показателя: темпы роста рынка и его относительную долю. В зависимости от попадания продукта, выделяют 4 группы продуктов: Проблема, Звезды, Собака, Дойная корова. (рис.2)

Рис. 2 Матрица БКГ

«Проблемы» (быстрый рост/малая доля): товары этой группы могут оказаться очень перспективными, поскольку рынок расширяется, но требуют значительных средств для поддержания роста. Применительно к этой группе продуктов необходимо решить: увеличить долю рынка данных товаров или прекратить их финансирование.

«Звезды» (быстрый рост/высокая доля) – это рыночные лидеры. Они приносят значительную прибыль благодаря своей конкурентоспособности, но также нуждаются в финансировании для поддержания высокой доли динамичного рынка.

«Дойные коровы» (медленный рост/высокая доля): товары, способные принести больше прибыли, чем необходимо для поддержания их роста. Они являются основным источником финансовых средств для диверсификации и научных исследований. Приоритетная стратегическая цель – "сбор урожая".

«Собаки» (медленный рост/малая доля) – это продукты, которые находятся в невыгодном положении по издержкам и не имеют возможностей роста. Сохранение таких товаров связано со значительными финансовыми расходами при небольших шансах на улучшение положения. Приоритетная стратегия – прекращение инвестиций и скромное существование.

В идеале сбалансированный номенклатурный портфель предприятия должен включать 2–3 товара – "коровы", 1–2 – "Звезды", несколько "проблем" в качестве задела на будущее и, возможно, небольшое число товаров – "собак". Избыток стареющих товаров ("собак") указывает на опасность спада, даже если текущие результаты деятельности предприятия относительно хорошие. Избыток новых товаров может привести к финансовым затруднениям [3].

Показатель будущей конкурентоспособности компании на рынке определяется отношением ожидаемого дохода на капитал и оптимального (или базового) дохода на капитал. Фактически это прогнозируемая рентабельность капитала компании или же анализ тенденции изменения этого показателя в последние годы.

В общем случае привлекательность СЗХ может рассчитана, исходя из соотношения:

Привлекательность СЗХ = aG + bP + cO – dT,

где a, b, c и d – доля относительного части каждого фактора (сумма коэффициентов равняется 1),

G – перспективы роста рынка,

P – перспективы рентабельности на рынке,

O – положительные воздействия со стороны окружающей среды,

T – отрицательные воздействия со стороны окружающей среды.

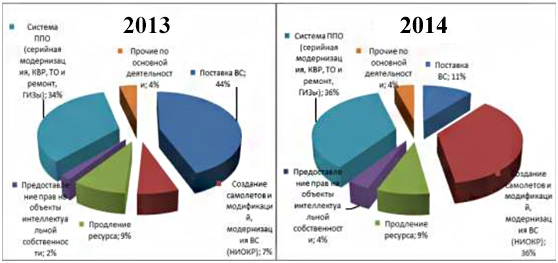

На основе баланса предприятия за 2014 год, основными предоставленными услугами были: продление ресурса, модернизация оборудования, поставки вооруженным силам РФ и тд. Полная структура прибыли от произведенной продукции и оказанных услуг показана на рисунке 3.

Рис. 3 Структура предоставленных услуг авиационном комплексом им. [4]

На основе полученных из официальных источников и специализированных журналов, мы можем составить таблицу стратегических позиций авиационного комплекса им. (таблица 4)

Таблица 4 Характеристика бизнес-областей авиационного комплекса им.

Услуга/Производство | Объем продаж/% | Крупнейшая организация | Объем продаж у наибольших конкурентов | Относительная доля на рынке | Темпы роста рынка |

Поставки ВС РФ | 477,29/11% | Су | 2640 | 13% | -8% |

Система ППО | 1562/36% | - | 0 | 100% | +4% |

Продление ресурсов | 390/9% | - | 0 | 100% | 0% |

Модификация самолетов ВС | 1562/36% | - | 0 | 100% | 167% |

На основе данных, мы можем составить матрицу БКГ (рис. 4)

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |