Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Принимая во внимание российскую специфику, мы изменили структуру модели таким образом, чтобы учесть эффекты от валютных интервенций, а так же сильную зависимость российского финансового рынка от глобальных рынков. В качестве переменных описывающих монетарную политику мы использовали объем интервенций ЦБ на валютном рынке, курс рубля по отношению к корзине валют, денежную базу и агрегат М2, краткосрочную процентную ставку денежного рынка (МИАКР), ставку по однодневным кредитам РЕПО ЦБ, а так же показатели кредитного и рыночного рисков (CDS yield и VIX). С учетом сделанных предположений уравнение (3с) можно переписать в следующем виде:

(4)

(4)

В качестве структурных шоков мы рассмотрели внешние шоки на финансовых рынках (VIX), шоки валютных интервенций (FXint), шоки спроса и предложения на денежном рынке (MD и MS), а так же шоки процентной ставки (rate). При этом было сделано предположение, что структурные шоки валютных интервенций, денежного предложения и процентной ставки можно рассматривать как изменения в монетарной политике ЦБ, связанные с реакцией регулятора не на внешние воздействия, а как некоторое изменение правила, которому следует регулятор при принятии своих решений. В случае если эти шоки являются независимыми и нормально распределенными величинами, то можно говорить об их случайном характере, и о том, что ЦБ не менял свою стратегию, а эти шоки вызваны какими-то случайными факторами, например ошибками в оценке ситуации, неточностью данных у регулятора и т. д.

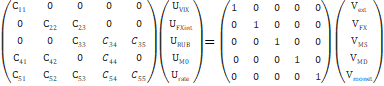

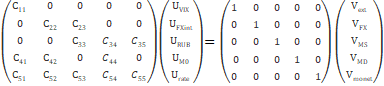

Рассмотрим более подробно структуру (4), переписав ее построчно, мы получим следующую систему уравнений:

![]()

![]() (5)

(5)

![]()

![]() (6)

(6)

![]()

![]() (7)

(7)

![]()

![]() (8)

(8)

![]()

![]() (9)

(9)

Уравнения (5) и (6) учитывают влияние внешних финансовых шоков, а так же интервенции на валютном рынке, в зависимости от обменного курса. Уравнение (7) описывают спрос на денежную массу ![]()

![]() , в зависимости от текущей процентной ставки

, в зависимости от текущей процентной ставки ![]()

![]() и обменного курса

и обменного курса ![]()

![]() мы учитываем в этом уравнении обменный курс рубля, так как долгое время уровень долларизации российской экономики был достаточно высоким и на спрос оказывали влияния опасения относительно девальвации рубля. Изменение спроса, вызванное состоянием экономики страны и не зависящее от процентных ставок или обменного курса, учитывается в шоке

мы учитываем в этом уравнении обменный курс рубля, так как долгое время уровень долларизации российской экономики был достаточно высоким и на спрос оказывали влияния опасения относительно девальвации рубля. Изменение спроса, вызванное состоянием экономики страны и не зависящее от процентных ставок или обменного курса, учитывается в шоке ![]()

![]() . Наибольший интерес для анализа представляют уравнения (7), (8) и (9), которые определяют спрос и предложение денег, а так же монетарную политику, проводимую ЦБ; рассмотрим их более подробно. В уравнении (8) предполагается, что денежное предложение в общем случае зависит от валютных интервенций

. Наибольший интерес для анализа представляют уравнения (7), (8) и (9), которые определяют спрос и предложение денег, а так же монетарную политику, проводимую ЦБ; рассмотрим их более подробно. В уравнении (8) предполагается, что денежное предложение в общем случае зависит от валютных интервенций ![]()

![]() , а также от действий ЦБ, который реагирует на спрос и уровень ставок в экономике. В уравнении (9), задающем монетарную политику ЦБ, в качестве основного индикатора мы использовали ставку денежного рынка MIACR, так же был рассмотрен вариант с переменной содержащей информацию по ставкам РЕПО ЦБ. Это уравнение описывает зависимость ставка денежного рынка от общего уровня риска

, а также от действий ЦБ, который реагирует на спрос и уровень ставок в экономике. В уравнении (9), задающем монетарную политику ЦБ, в качестве основного индикатора мы использовали ставку денежного рынка MIACR, так же был рассмотрен вариант с переменной содержащей информацию по ставкам РЕПО ЦБ. Это уравнение описывает зависимость ставка денежного рынка от общего уровня риска ![]()

![]() , а так же от реакции ЦБ на изменения курса рубля, спроса и предложения денег в экономике.

, а так же от реакции ЦБ на изменения курса рубля, спроса и предложения денег в экономике.

4.1 Описание данных

Как уже было описано выше, мы рассматриваем два вектора P и Y, содержащие данные монетарных переменных и переменных реального сектора экономики. Рассмотренные данные были получены из разных источников, включая Росстат, ЦБ России, расчеты ВШЭ, а также информационные терминалы Bloomberg и Reuters; помесячные данные были собраны с начала 1999 по начало 2013 года (169 наблюдений). Вектор P состоит из следующих переменных:

- VIX (Volatility Index) и Russia 5-years CDS yield, отражающие общей уровень риска на международных рынках и страновой риск России. Расчетное значение на конец месяца в % для CDS yield и пунктах для индекса VIX (источник Bloomberg, данные по CDS доступны с 2001 года) переменная FXint (FX interventions), содержащая данные о валютных интервенциях банка России накопленным итогом за месяц (выраженные в рублях), рассчитывается как % от MB или M2 (источник ЦБ России и расчеты автора) RUBBASK и REER – курс рубля к корзине валют, рассчитываемый по методологии ЦБ России (http://cbr. ru/hd_base/BiCurBacket. asp), и реальный эффективный обменный курс рубля к корзине валют основных торговых партнеров России (источник ЦБ России, данные для REER доступны с 2002 года) MB и M2, где MB денежная база в широком определении, М2 – денежная масса в широком определении (источник ЦБ России) MIACR – ставка денежного рынка, определяющаяся по реальным сделкам между банками (источник ЦБ России и ассоциация НВА), ставка REPO1D – ставка по однодневным операциям РЕПО с ЦБ России, определяющаяся на аукционной основе (источник ЦБ России, данные по РЕПО доступны с 2003 года)

В качестве переменных реального сектора экономики Y мы рассматриваем следующие переменные:

- Base production index – индекс выпуска основных отраслей экономики (источник ВШЭ, данные доступны с 2000 года) Brent oil - стоимость нефти марки Brent (источник Bloomberg, цена в долларах США) CPI – индекс потребительских цен (источник Росстат)

Месячные данные по производству, инфляции и денежной массе были очищены от сезонной компоненты; на основе месячных изменений производства и инфляции были построены индексы с нормировкой к 100 в начале 1999 года для инфляции и к 100 в 2000 году для производства. Все переменные, кроме FXint, VIX, CDS, MIACR и REPO1d рассматриваются в логарифмах. В качестве переменных денежного предложения рассматривались денежная база в широком определении (MB) и М2. Денежная база в широком определении включает в себя наличные деньги в обращении с учетом остатков в кассах финансовых учреждений, а так же все обязательства ЦБ перед кредитными организациями (включая обязательные резервы, корреспондентские счета, депозиты в ЦБ, вложения в ОБР и другие). В отличие от денежной базы в узком определении этот показатель отражает все операции ЦБ по абсорбированию ликвидности. В качестве индикатора выпуска использовался индекс выпуска главных отраслей (8 видов экономической деятельности: сельское хозяйство, добыча полезных ископаемых, обрабатывающие производства, производство и распределение электроэнергии, газа и воды, строительство, грузовой транспорт, оптовая и розничная торговля); данный индекс рассчитывается Центром Развития ВШЭ (http://dcenter. hse. ru/ind_basic), нормирован к 100 в январе 2000 и очищен от сезонных колебаний. Данные по интервенциям на валютном рынке доступны на сайте ЦБ с 2008 года (http://cbr. ru/hd_base/VALINT. asp); в качестве индикатора используются помесячные интервенции, пересчитанные в рублевом эквиваленте в % к MB и в % к М2. Для оценки валютных интервенций до 2008 года используются данные по изменению структуры золотовалютных резервов, переоценки валюты и инвестиционных вложений.

Так как обычно многие макроэкономические и финансовые данные содержат единичный корень, то была проведена оценка временных рядов на стационарность. Для того чтобы проверить данные на стационарность мы использовали сразу несколько тестов: ADF тест (Augmented Dickey-Fuller test), PP тест (Phillips-Perron test) и KPSS тест (Kwiatkowski-Phillips-Schmidt-Shin test). В первых двух тестах проверялась нулевая гипотеза о наличие единичного корня, в третьем тесте нулевая гипотеза заключается в стационарности ряда. Были рассмотрены различные спецификации тестов, включающие тренд и константу, только константу и без тренда и константы. Подробные результаты тестов приведены в Таблице 2 в Приложении. Как и следовало ожидать, тесты показали наличие единичного корня в данных по инфляции, выпуску и денежному предложению, в тоже время тесты для стоимости нефти и обменного курса дали неоднозначные результаты, но по общей совокупности можно сделать вывод, что рассматриваемые ряды являются нестационарными.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 |