Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Значения и динамика большинства показателей кредитоспособности предприятия не позволяют сделать положительного вывода о данном аспекте в финансовом состоянии предприятия, так как показатели оборачиваемости чистых текущих активов и собственного капитала имеют отрицательную динамику, а коэффициент соотношения дебиторской задолженности демонстрирует рост задолженности на каждый рубль выручки от реализации с 24,7 до 53,4 копеек, т. е. на 116,6%.

По показателям финансовой устойчивости в целом наблюдается положительная динамика, а также значения рассчитанных коэффициентов соответствуют нормативным.

Так, доля собственного капитала в валюте баланса в 2014гг. повысилась на 6,1 п. п. и составила 66,7% от валюты баланса (при рекомендуемом значении норматива 60%), доля заемного, составляет соответственно 33,3%.

Доля устойчивых источников финансирования в отчетном году также достаточно высока – более 70% от валюты баланса, что соответствует рекомендуемому значению (не менее 70%).

Положительные значения и динамику имеет также коэффициент маневренности, что свидетельствует о том, что оборотные средства предприятии в определенной степени (на 52% к концу 2014г.) сформированы за счет собственного, а не только за счет заемного капитала.

Таким образом, в динамике показателей финансового состояния имеют место в основном положительные тенденции, предприятие платежеспособно, обладает невысокой степенью кредитоспособностью, но при этом достаточно высокой степенью финансовой устойчивости.

2.2. Комплексный анализ оборотных средств предприятия

В хозяйственной деятельности каждого предприятия оборотные средства играют важную роль. От своевременного и полного обеспечения оборотными средствами напрямую зависит бесперебойное и эффективное функционирование предприятия, что в свою очередь предопределяет конечные производственно-финансовые результаты деятельности предприятия.

В процессе управления и анализа оборотными средствами принято контролировать: объем и структуру оборотных средств, их динамику по видам, а также в сравнении с товарооборотом; соответствие нормируемых оборотных средств нормативам, размер и причины возникновения отклонении; изменения состава и величины нормируемых и ненормируемых оборотных средств, их причины и последствия; показатели экономической эффективности использования оборотных средств в динамике.

Данные о наличии, динамике и структуре оборотных средств за анализируемый период отражены в таблице 19.

Таблица 19

Структура и динамика оборотного капитала предприятия

за 2013-2014 гг.

Показатели | 2013 год | 2014 год | Отклонение | |||

сумма, тыс. руб. | удель. вес, % | сумма, тыс. руб. | удель. вес, % | суммы, тыс. руб. | удель. веса, % | |

А | 1 | 2 | 3 | 4 | 5 | 6 |

Производственные запасы | 40764 | 30,21 | 29425 | 19,08 | -11339 | -11,14 |

НДС | 505 | 0,37 | 823 | 0,53 | 317,5 | 0,16 |

Продолжение табл. 18

А | 1 | 2 | 3 | 4 | 5 | 6 |

Дебиторская задолженность | 65785 | 48,76 | 97701 | 63,35 | 31916,5 | 14,59 |

Денежные средства | 1059 | 0,78 | 774 | 0,50 | -285 | -0,28 |

Финансовые вложения | 25885 | 19,19 | 25500 | 16,53 | -385 | -2,65 |

Прочие | 918 | 0,68 | 0 | 0,00 | -918 | -0,68 |

ИТОГО | 134915 | 100,00 | 154222,5 | 100,00 | 19307,5 | 0,00 |

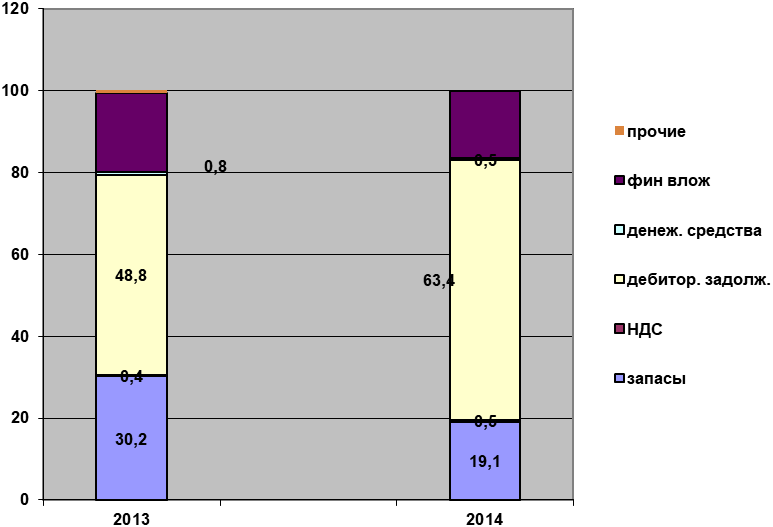

Структуру оборотных средств для наглядности представим графически (рис. 10).

Рис. 10. Структура оборотных средств предприятия

Рис. 10. Структура оборотных средств предприятия

Как видно из данных табл. 19 и рис. 10 в составе оборотных средств наибольший удельный вес приходится на дебиторскую задолженность, при этом ее доля в 2014г. увеличилась с 48,8 до 63,4% от общей стоимости оборотного капитала при увеличении суммы на 31916,5 тыс. руб. Данное обстоятельство следует считать негативным явлением, т. к. оно связано с «замораживанием» средств в расчетах, выбытием их из оборота.

Следующий по величине элемент оборотного капитала – производственные запасы, удельный вес которых составляет 30,2 и 19,1% соответственно в 2013 и 2014гг. Доля финансовых вложений также существенна и составляет 19,2 и 16,5% соответственно в 2013 и 2014гг.

Также следует выделить низкую долю наиболее ликвидных активов – денежных средств – 0,8 и 0,5%.

Среднегодовая стоимость оборотных средств предприятия в целом в отчетном году увеличилась на 19307,5 тыс. руб. или 14,3% в основном за счет увеличения дебиторской задолженности.

По другим элементам оборотного капитала наблюдается сокращение как по абсолютной величине, так и по удельным весам.

Причины роста среднегодовой величины оборотного капитала на фоне сокращения объемов производственной деятельности в основном объясняются сложностями в реализации продукции в отчетном году, ростом продаж с отсрочкой платежа и ухудшением платежно-расчетной дисциплины контрагентов предприятия.

В рамках анализа важно оценить насколько эффективно используется оборотный капитал предприятия. Для оценки эффективности использования оборотного капитала используются различные показатели его оборачиваемости. Ускорение оборачиваемости оборотных средств ведет к относительному высвобождению оборотного капитала из оборота, а также приращению финансовых результатов предприятия.

Показатели эффективности использования оборотных средств предприятия за анализируемый период приведены в таблице 20.

Таблица 20

Динамика показателей использования оборотного капитала

Показатели | Годы | Отклонение | ||

2013г | 2014г | Абсолютное, +/- | Относительное, % | |

Коэффициент оборачиваемости, оборотов | 2,207 | 1,481 | -0,726 | -32,906 |

Коэффициент закрепления, руб. | 0,453 | 0,675 | 0,222 | 49,044 |

Продолжительность одного оборота, дней | 165,377 | 246,484 | 81,107 | 49,044 |

По данным табл. 20 видно, что эффективность использования оборотных средств предприятия в отчетном году значительно снизилась, что проявляется в замедлении их оборачиваемости.

Так, имеет место сокращение числа совершенных за год оборотов на 0,73 или почти 33%, что обусловило увеличение продолжительности одного оборота на 81,1 дня, а также относительного расхода оборотных средств на 1 рубль выручки – на 22,2 копейки или 49%.

Причины отрицательной динамики показателей заключаются в том, что на фоне сокращения выручки от реализации, величина вовлеченного в хозяйственный оборот оборотного капитала увеличилась в значительной степени, что и привело к снижению выручки, приходящейся на рубль стоимости оборотного капитала.

С учетом динамики объемов реализации продукции предприятия можно оценить сумму экономии или перерасхода оборотного капитала в отчетном периоде по сравнению с базисным:

Э =Об. к1 – Об. к.0*Јq = 154222,5 - 134915 * 0,77= 50337,95 тыс. руб.,

т. е. отчетном году получена сумма относительного перерасхода оборотных средств в размере 50337,95 тыс. руб. в связи с замедлением их оборачиваемости.

Оборачиваемость оборотных средств, как основной обобщающий показатель эффективности их использования, в свою очередь зависит от оборачиваемости отдельных элементов оборотных средств.

Рассмотрим скорость обращения и продолжительность оборота основных составляющих оборотных средств на (табл. 21).

Таблица 21

Динамика показателей использования элементов оборотного капитала

Показатели | Годы | Отклонение | ||

2013г | 2014г | Абсолютное, +/- | Относительное, % | |

Коэффициент оборачиваемости, ч. об. | ||||

производственных запасов | 7,305 | 7,761 | 0,457 | 6,251 |

дебиторской задолженности | 4,526 | 2,338 | -2,189 | -48,358 |

финансовых вложений | 11,503 | 8,956 | -2,548 | -22,146 |

Коэффициент загрузки, руб. | ||||

производственных запасов | 0,137 | 0,129 | -0,008 | -5,884 |

дебиторской задолженности | 0,221 | 0,428 | 0,207 | 93,643 |

финансовых вложений | 0,087 | 0,112 | 0,025 | 28,445 |

Продолжительность оборота, дни | ||||

производственных запасов | 49,283 | 46,384 | -2,900 | -5,884 |

дебиторской задолженности | 79,533 | 154,010 | 74,477 | 93,643 |

финансовых вложений | 31,295 | 40,197 | 8,902 | 28,445 |

Как видно из данных табл. 21, наибольшая скорость обращения характерна для финансовых вложений, т. е. ликвидных текущих активов предприятия, а наименьшая – для дебиторской задолженности.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 |