Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Показатели затрат на оплату труда работников предприятия и их динамика отражены в табл. 10.

Таблица 10

Показатели оплаты труда работников предприятия

Показатели | Годы | Отклонение | ||

2013г | 2014г | Абсолютное, +/- | Относительное, % | |

Фонд оплаты труда, тыс. руб. | 68089 | 49337 | -18752 | -27,54 |

Среднегодовая заработная плата работника, тыс. руб. | 308,10 | 259,67 | -48,43 | -15,72 |

Среднедневная заработная плата работника, тыс. руб. | 1,518 | 1,273 | -0,245 | -16,131 |

Среднечасовая заработная плата работника, руб. | 0,190 | 0,159 | -0,031 | -16,131 |

По всем показателям затрат на оплату труда работников, согласно данных табл. 10, в отчетном году наблюдается определенное сокращение.

Так, в 2014г. сократился годовой фонд оплаты труда работников – снижение составило 18752 тыс. руб. или около 26%, что объясняется ухудшением производственно-финансовых результатов предприятия.

По другим показателям оплаты труда также имеет место сокращение, но в меньших размерах: среднегодовая заработная плата одного работника снизилась на 48,43 тыс. руб. или 15,7%, среднедневная – на 0,245 тыс. руб. или 16,1%, а среднечасовая – на 3,1 руб. или также на 16,1%.

При сопоставлении с темпами роста производительности труда видно, что заработная плата на предприятии сокращается на фоне снижения выработки работников, при этом темпы сокращения зарплаты несколько выше темпов сокращения производительности труда, что является положительным явлением.

Для любого предприятия, функционирующего на хозрасчетной основе и имеющего целью получение максимально возможной прибыли, важное значение имеет эффективное управление затратами. Управленческие решения по оптимизации затрат, в свою очередь базируются на результатах анализа их состава, структуры и динамики.

Затраты на производство в динамике за 2013-2014гг. приведены в табл. 11.

Таблица 11

Структура и динамика затрат предприятия, тыс. руб.

Показатели | 2013 год | 2014год | Отклонение | |||

сумма, тыс. руб. | удель. вес, % | сумма, тыс. руб. | удель. вес, % | суммы, тыс. руб. | удель. веса, % | |

Материальные затраты | 182906 | 64,73 | 121054 | 53,91 | -61852 | -10,82 |

Оплата труда | 68089 | 24,10 | 49337 | 21,97 | -18752 | -2,13 |

Отчисления | 21538 | 7,62 | 15463 | 6,89 | -6075 | -0,74 |

Амортизация | 2715 | 0,96 | 10961 | 4,88 | 8246 | 3,92 |

Прочие затраты | 7326 | 2,59 | 27752 | 12,36 | 20426 | 9,77 |

ИТОГО | 282574 | 100,00 | 224567 | 100,00 | -58007 | 0,00 |

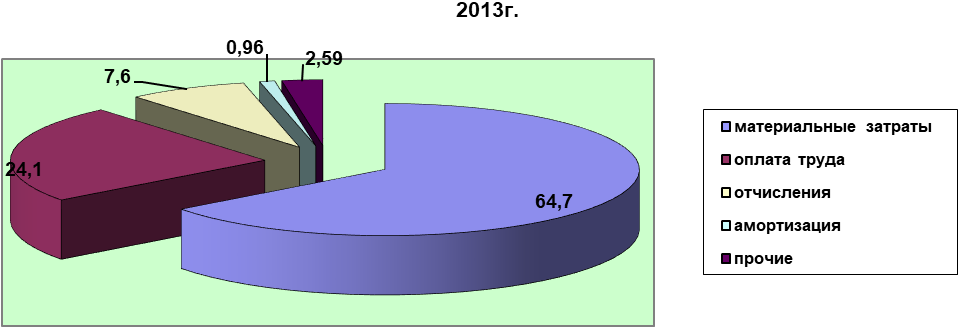

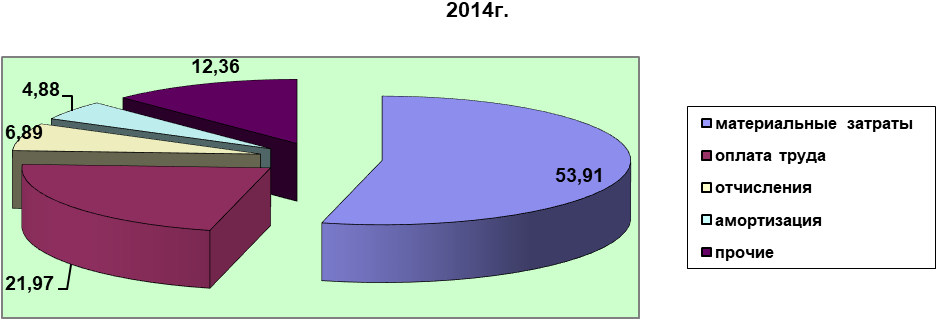

Данные представленные в табл. 11 для большей наглядности можно отразить в виде круговых или секторных диаграмм (рис. 6).

Рис. 6. Структура затрат предприятия за 2013-2014гг.

Как следует из данных табл. 11 и рис. 6 в составе затрат предприятия наибольшую долю имеют материальные затраты (64,7 и 54% соответственно в базисном и отчетном году). При этом видно, что доля материальных затрат в 2014г. значительно снизилась, наряду с определенным сокращением их абсолютной величины. Это было вызвано сокращением объемов производственной деятельности предприятия.

Среди других элементов выделяется доля затрат на оплату труда – около 24 и 22% соответственно в 2013 и 2014гг.

Доля прочих элементов затрат является менее существенной, поэтому деятельность предприятия можно считать преимущественно материалоемкой.

В целом совокупные затраты предприятия в 2014г. снизились на 58007 тыс. руб. или 20,5%, при этом рост наблюдается по всем статьям затрат за исключением прочих расходов и амортизации, а в большей степени по материальным затратам и оплате труда.

Анализ результатов производственно-финансовой деятельности предприятия предполагает изучение состава, структуры, динамики результатов деятельности предприятия, оценку меры влияния различных факторов на изменение результативных показателей.

Динамика объемов произведенной и реализованной продукции за ряд последних лет на предприятия отражена в следующей таблице.

Таблица 12

Динамика результатов реализации продукции в

Годы | Объем реализации продукции, тыс. руб. | Темп роста, % | |

цепной | базисный | ||

2011 | 274614 | - | - |

2012 | 280432 | 102,12 | 102,12 |

2013 | 297768 | 106,18 | 108,43 |

2014 | 228377 | 76,70 | 83,16 |

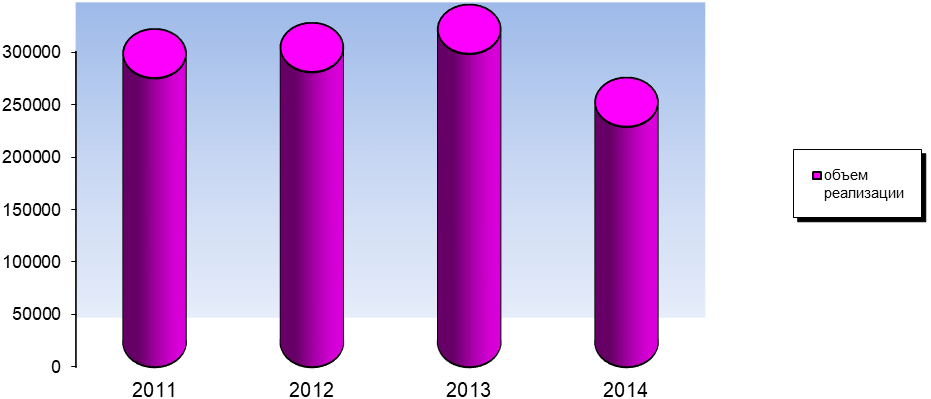

Полученные результаты для наглядности можно представить в виде следующего графика (рис. 7).

Рис. 7. Динамика объема реализованной предприятием продукции

Как видно из данных табл. 12 и рис. 7 объем реализованной продукции в денежном выражении в целом за период с 2010 по 2014гг. снизился почти на 17%.

При этом за первые три года с 2011 по 2013г. включительно объемы производства и реализации продукции возрастали, однако в 2014г. тенденция в динамике поменялась на противоположную и объем производства и реализации сократился относительно прошлого года на 23,3%, а относительно 2011г. на 16,8%.

Выполнение плана по реализации продукции предприятием по кварталам в течение 2014г. представлены в следующей таблице.

Таблица 13

Оценка выполнения плана по реализации

Периоды | Объем реализации, тыс. руб. | % выполнения плана | |

Факт | План | ||

1 квартал | 39084 | 50000 | 78,17 |

2 квартал | 51468 | 60000 | 85,78 |

3 квартал | 75591 | 80000 | 94,49 |

4 квартал | 62234 | 70000 | 88,91 |

Среднеквартальный процент выполнения плана составил 86,8%, т. е. план был недовыполнен в среднем на 13%, что можно считать отклонением среднего уровня, но при этом данное обстоятельство надо учитывать при планировании результатов за следующие периоды функционирования предприятия.

Обобщающими показателями, характеризующими финансовые результаты деятельности предприятия, являются прибыль и рентабельность. Прибыль представляет собой абсолютный показатель финансовых результатов, а рентабельность – относительный, выраженный в процентах.

Для аналитических целей выделяют прибыль от реализации (продаж), валовую прибыль, балансовую прибыль (до налогообложения), чистую прибыль (после налогообложения и выполнения иных обязательств).

Анализ прибыли предполагает определение состава и структуры, динамики показателей прибыли, расчет меры влияния факторов на изменение суммы прибыли, а также выявление резервов повышения прибыли.

Динамика показателей прибыли предприятия представлена в таблице 14.

Таблица 14

Динамика прибыли предприятия за 2013-2014 гг., тыс. руб.

Показатели | 2013г | 2014г | Абс. откл., +/- | Относ. откл. , % |

А | 1 | 2 | 3 | 4 |

Выручка от реализации (за минусом НДС, акцизов и др.) | 297768 | 228377 | -69391 | -23,30 |

Себестоимость проданных товаров (работ, услуг) | 282574 | 231501 | -51073 | -18,07 |

Продолжение табл. 14

А | 1 | 2 | 3 | 4 |

Валовая прибыль | 15194 | -3124 | -18318 | -120,56 |

Прибыль (убыток) от реализации | 15194 | -3124 | -18318 | -120,56 |

Прочие доходы | 20914 | 36965 | 16051 | 76,75 |

Прочие расходы | 26102 | 23326 | -2776 | -10,64 |

Прибыль (убыток) до налогообложения | 10006 | 10515 | 509 | 5,09 |

Налог на прибыль | 1926 | 1987 | 61 | 3,17 |

Чистая прибыль (убыток) | 4824 | 6965 | 2141 | 44,38 |

Основные показатели прибыли предприятия и их динамика для большей наглядности отражены на рис. 8.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 |