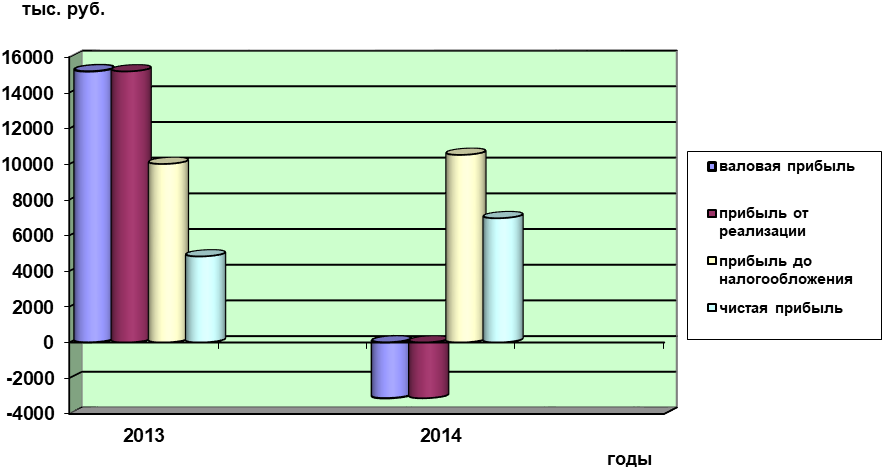

Рис. 8. Изменение показателей прибыли предприятия

Рис. 8. Изменение показателей прибыли предприятия

По данным табл. 14 и рис. 8 можно сделать следующие выводы. Валовая прибыль предприятия в отчетном году сократилась на 18318 тыс. руб. или почти 120,6%, в связи с сокращением объема производства и реализации продукции.

Прибыль от реализации в связи с отсутствием управленческих и коммерческих расходов в отчетном году имеет аналогичную динамику.

Между тем, балансовая (до налогообложения) прибыль предприятия имеет позитивную динамику за счет положительного соотношения в динамике прочих доходов и расходов - рост составил 509 тыс. руб. или 5,1%, что явилось следствием опережающего роста прочих доходов на фоне сокращения прочих расходов.

Конечный финансовый результат – чистая прибыль - в отчетном году также повысилась – на 2141 тыс. руб. или на 44,4%, а ее абсолютная величина оказалась в отчетном году положительной и составила 6965 тыс. руб.

Таким образом, можно отметить неблагоприятную динамику показателей прибыли предприятия по основной деятельности, вызванную снижением выручки в отчетном году, но вместе с тем положительную динамику финансовых результатов по неосновной деятельности за счте роста прочих доходов.

Для количественной характеристики меры влияния факторов на динамику прибыли предприятия воспользуемся методикой детерминированного факторного анализа. В качестве объекта анализа и результативного показателя выступает прибыль от реализации, а в качестве факторов определяющих величину прибыли – выручка от реализации, себестоимость.

Связь между данными факторами является аддитивной, следовательно, для факторного анализа можно использовать метод цепных подстановок. Результаты факторного анализа прибыли от реализации отражены в таблице 15.

Таблица 15

Результаты факторного анализа прибыли от реализации

Показатели | Индекс фактора | Мера влияния фактора | ||

Абсолютная, ± | Относительная, % | Удельная, | ||

Выручка | 0,77 | -69391,00 | -456,70 | 378,81 |

Себестоимость продукции | 0,82 | 51073,00 | 336,14 | -278,81 |

Итого | - | -18318,00 | -120,56 | 100,00 |

По результатам проведенного факторного анализа видно, что положительное влияние на динамику прибыли оказал второй фактор: снижение себестоимости продукции на 18%.

Однако снижение выручки на 23% способствовало снижению прибыли от реализации, при этом доля влияния данного фактора оказалась наибольшей, что и предопределило сокращение прибыли предприятия в совокупности на 18318 тыс. руб. или почти 121%.

Для более полной характеристики финансовых результатов предприятия наряду с абсолютными показателями следует использовать относительные показатели прибыльности. Поэтому следующим этапом анализа финансовых результатов является расчет показателей рентабельности, оценка их динамики и определение меры влияния факторов на эту динамику.

Показатели рентабельности (убыточности) и их динамика на за исследуемый период представлены в табл. 16.

Таблица 16

Показатели рентабельности (убыточности) предприятия, %

Показатели | Годы | Отклонение | ||

2013г | 2014г | Абсолютное, +/- | Относительное, % | |

Рентабельность продаж | 5,10 | -1,37 | -6,47 | -126,81 |

Рентабельность продукции | 5,38 | -1,35 | -6,73 | -125,10 |

Рентабельность основного капитала | 18,21 | 12,61 | -5,60 | -30,76 |

Рентабельность оборотного капитала | 7,42 | 6,82 | -0,60 | -8,07 |

Рентабельность совокупного капитала | 5,27 | 4,43 | -0,84 | -16,03 |

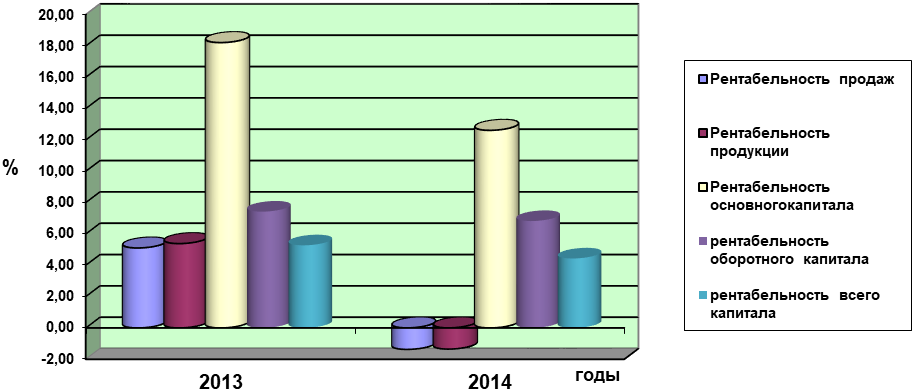

На рис. 9 отражена динамика рассчитанных показателей рентабельности (убыточности) деятельности предприятия.

Рис. 9. Динамика показателей рентабельности (убыточности) предприятия

Рис. 9. Динамика показателей рентабельности (убыточности) предприятия

Данные табл. 16 и рис. 9 показывают, что не по всем показателям рентабельности (убыточности) предприятия наблюдается положительная динамика, что обусловлено динамикой самих показателей прибыли, на основе которых они рассчитаны. Так, показатели рентабельности продаж и продукции, рассчитанные по прибыли от реализации, имеют отрицательную динамику и отрицательные значения в отчетном году, что обусловлено получением убытка от основной деятельности.

Динамика остальных показателей рентабельности является положительной и соответствует динамике прибыли до налогообложения.

Факторный анализ позволит получить количественную меру влияния факторов на динамику показателей рентабельности и объяснить существующие между ними причинно-следственные связи.

В табл. 17 представлены результаты факторного анализа показателя рентабельности продаж.

Таблица 17

Мера влияния факторов на динамику рентабельности (убыточности) продаж

Показатели | Индекс фактора | Мера влияния фактора | ||

Абсолютная, ± %п. | Относительная, % | Удельная, | ||

Прибыль от реализации | - | -6,15 | -120,56 | 95,07 |

Выручка от реализации | 0,77 | -0,32 | -6,25 | 4,93 |

Итого | - | -6,47 | -126,81 | 100,00 |

Данные табл. 17 свидетельствуют о том, что снижению рентабельности продаж способствовали оба фактора - как сокращение прибыли от реализации на 79%, в результате чего на каждый рубль выручки предприятие стало получать почти на 6 руб. 15 копеек меньше прибыли от реализации, так и снижение выручки на 23%, в результате чего рентабельность снизилась на 0,32 п. п.

Обобщая результаты проведенного анализа финансовых результатов деятельности предприятия, следует отметить, что в их динамике имеют место как отрицательные, так и положительные тенденции. Показатели и динамика финансовых результатов от основной деятельности являются отрицательными, а конечные результаты с учетом прочей деятельности принимают положительные значения.

В завершении экономического анализа хозяйственной деятельности предприятия, как правило, оценивается его финансовое состояние.

Финансовое состояние предприятие можно оценить с помощью группы показателей, характеризующих его платежеспособность, кредитоспособность и финансовую устойчивость.

Динамика данных показателей за исследуемый период с 2013 по 2014 гг. для приведена в таблице 18.

Таблица 18

Показатели финансового состояния предприятия

Показатели | Периоды | Отклонение | ||

конец 2013 | конец 2014 | абсолютное, +/- | относительное, % | |

А | 1 | 2 | 3 | 4 |

Коэффициент абсолютной ликвидности | 0,327 | 0,315 | -0,012 | -3,591 |

Коэффициент промежуточной ликвидности | 1,218 | 1,818 | 0,600 | 49,293 |

Коэффициент текущей ликвидности | 1,691 | 2,082 | 0,391 | 23,127 |

Отношение выручки к чистым текущим активам | 5,226 | 2,600 | -2,626 | -50,253 |

Продолжение табл. 18

А | 1 | 2 | 3 | 4 |

Коэффициент соотношения дебиторской задолженности в выручке, % | 0,247 | 0,534 | 0,287 | 116,568 |

Отношение ВР к собственному капиталу | 1,696 | 1,251 | -0,445 | -26,230 |

Коэффициент концентрации собственного капитала | 0,606 | 0,667 | 0,061 | 10,092 |

Коэффициент концентрации заемного капитала | 0,394 | 0,333 | -0,061 | -15,498 |

Коэффициент маневренности | 0,409 | 0,520 | 0,111 | 27,181 |

Коэффициент устойчивого финансирования | 0,716 | 0,704 | -0,012 | -1,690 |

Показатели ликвидности, отраженные в табл. 18, позволяют оценить платежеспособность предприятия. Их значения должны соответствовать установленным нормативам, и в данном случае нормативам соответствуют значения всех коэффициентов ликвидности, рассчитанных как на конец 2013г., так и на конец 2014г.

Положительно следует отметить также динамику двух из трех показателей ликвидности, свидетельствующих о некотором укреплении платежеспособности предприятия. Следовательно, можно считать, что предприятие на момент исследования в целом способно своевременно расплачиваться по своим обязательствам.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 |