Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

В файле Index. xls содержатся данные с августа 2009 по август 2015 по четырем фондовым индексам.

а) Перейдите к логарифмическим годовым (множидля помесячных доходностей) доходностям. Рассчитайте средние годовые доходности, дисперсии и корреляции доходностей индексов. В дальнейшем предположите, что доходности имеют нормальное распределение, и выборочные моменты достаточно точно описывают распределение будущих доходностей.

б) Постройте эффективные портфели, состоящие из фондовых индексов США, Великобритании, Японии, с годовой ожидаемой доходностью в 6%, 9%, 12%, 15% и 18%.

в) Покажите, как информация о двух эффективных портфелях с годовой доходностью, например, 12% и 15% может быть использована для построения других эффективных портфелей.

г) Найдите портфель с наименьшей дисперсией.

д) Тот же вопрос, что в п. б), но теперь в случае, когда «короткие продажи» запрещены.

е) Повторите пп. б), в), г), д) для случая портфеля, в который добавлен четвертый актив (фондовый индекс Гонконга).

ж) Повторите предыдущие пункты в предположении, что доступен также безрисковый актив с годовой доходностью 6%.

Лабораторная работа «Моделирование и оценка финансовых рисков»

Следующий файл данных oilprice. xls содержит спотовые цены на техасскую нефть ($/баррель) с января 1981 по апрель 2005 года (https://research. stlouisfed. org/fred2/series/OILPRICE/downloaddata).

Упражнение 1. Тестирование на стационарность.

а) Постройте графики логарифма цен (создайте переменную lprice) и разностей логарифмов цен (создайте переменную dlprice), а также коррелограммы для этих же рядов. Сделайте выводы.

б) Выполните тестирование на стационарность временных рядов lprice и dlprice из п. а) с помощью тестов Дики-Фуллера, Филлипса-Перрона и KPSS. Сравните результаты. Ряд логарифма цен стационарен? Ряд разностей логарифмов стационарен? Почему?

в) Постройте график квадратов для разностей логарифмов и их коррелограмму. Дисперсия изменяется со временем?

Упражнение 2. Моделирование условной гетероскедастичности.

а) Специфицируйте модель Бокса-Дженкинса для временного ряда dlprice. Каков порядок модели? Протестируйте остатки на гетероскедастичность. Как улучшить модель?

б) Постройте модель Бокса-Дженкинса, добавив ARCH эффект в ошибке первого порядка. Выполните анализ коррелограммы остатков, а также тестирование на гетероскедастичность. Остатки модели имеют нормальное распределение (выполните соответствующие тесты)? Как можно улучшить модель?

в) Постройте модель п. б), но с распределенными остатками по Стьюденту. Сравните с моделью в п. б).

Упражнение 3.

а) Используя временной ряд цен из файла oilprice. xls создайте ряд нетто доходностей. Вычислите описательные статистики.

б) С помощью программы для Eviews постройте модель AR(1)-Garch(1, 1) со стандартизованными ошибками, имеющими распределение Стьюдента. Оцените VaR уровня 1, 5, 95 и 99%, используя для тестирования 50 последних наблюдений. Вариант программы может выглядеть так:

smpl @all

' Вычисление нетто доходностей

series d1=@pch(price)

matrix(49, 5) varisk

for! i=242 to 290

' Построение модели

equation tarc1.arch(1,1,thrsh=1, tdist, m=100) d1 c d1(-1)

'Прогнозирование условной дисперсии и математического ожидания

tarc1.fit yhat y_se y_garch

'Реализованные доходности

varisk(!i-241,1)=@elem(d1,@otod(!i+1))

!gradi=tarc1.@coefs(7)

' Вычисление VaR на различных уровнях вероятности

varisk(!i-241,2)=@elem(yhat,@otod(!i+1))+@sqrt((!gradi-2)/!gradi)*@qtdist(0.01,!gradi)*@sqr((@elem(y_garch,@otod(!i+1))))

varisk(!i-241,3)=@elem(yhat,@otod(!i+1))+@sqrt((!gradi-2)/!gradi)*@qtdist(0.05,!gradi)*@sqr((@elem(y_garch,@otod(!i+1))))

varisk(!i-241,4)=@elem(yhat,@otod(!i+1))+@sqrt((!gradi-2)/!gradi)*@qtdist(0.95,!gradi)*@sqr((@elem(y_garch,@otod(!i+1))))

varisk(!i-241,5)=@elem(yhat,@otod(!i+1))+@sqrt((!gradi-2)/!gradi)*@qtdist(0.99,!gradi)*@sqr((@elem(y_garch,@otod(!i+1))))

next

varisk. line

Лабораторная работа 4. Стационарность финансовых временных рядов.

Рассмотрим временной ряд денежного агрегата М2 с января 1997 по июнь 2002 года.

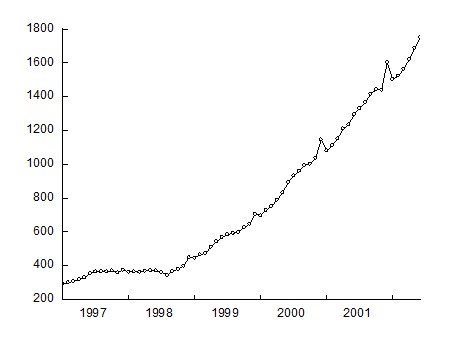

Исходный временной ряд |

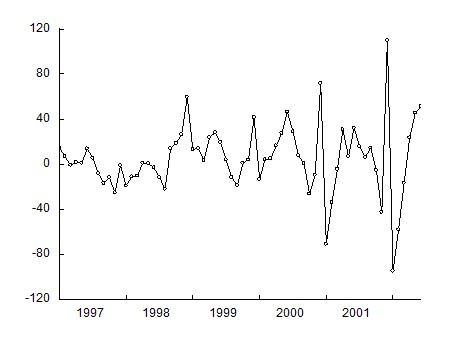

Детрендированный временной ряд |

График ряда обнаруживает наличие тренда. Применяя, например, метод экспоненциального сглаживания второго порядка, получаем после вычитания сглаженных значений из исходного ряда временной ряд остатков, который имеет вид, представленный ниже на графике. Визуально делаем вывод о том, что полученный ряд «похож» на стационарный временной ряд белого шума.

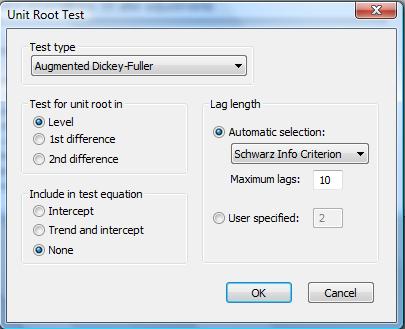

Применяя тестирование полученного детрендированного временного ряда на наличие единичных корней, воспользуемся вкладкой View\Unit Root Test… в окне тестируемого временного ряда. Выберем ADF тест без константы в тестируемом уравнении. Получим результаты, представленные в таблице ниже.

Расчетное значение ADF статистики составило −7,65, что меньше критического, равного −1,95 для 5% уровня значимости. Следовательно, гипотеза о наличии у временного ряда единичного корня отвергается (вывод не изменяется, если в тестируемое уравнение включить константу). Таким образом, исходный временной ряд является TS рядом.

Null Hypothesis: E has a unit root | ||||

Exogenous: None | ||||

Lag Length: 0 (Automatic based on SIC, MAXLAG=10) | ||||

t-Statistic | Prob.* | |||

Augmented Dickey-Fuller test statistic | -7.647949 | 0.0000 | ||

Test critical values: | 1% level | -2.601024 | ||

5% level | -1.945903 | |||

10% level | -1.613543 | |||

*MacKinnon (1996) one-sided p-values. | ||||

Augmented Dickey-Fuller Test Equation | ||||

Dependent Variable: D(E) | ||||

Method: Least Squares | ||||

Sample (adjusted): 1997M02 2002M06 | ||||

Included observations: 65 after adjustments | ||||

Coefficient | Std. Error | t-Statistic | Prob. | |

E(-1) | -0.974778 | 0.127456 | -7.647949 | 0.0000 |

R-squared | 0.477423 | Mean dependent var | 0.563984 | |

Adjusted R-squared | 0.477423 | S. D. dependent var | 43.25085 | |

S. E. of regression | 31.26582 | Akaike info criterion | 9.738193 | |

Sum squared resid | 62563.28 | Schwarz criterion | 9.771645 | |

Log likelihood | -315.4913 | Hannan-Quinn criter. | 9.751392 | |

Durbin-Watson stat | 1.962042 | |||

Тест KPSS также не позволяет отвергнуть нулевую гипотезу о стационарности временного ряда, расчетное значение LM статистики 0,09 при критическом значении на 5% уровне значимости 0,46.

Задачи и упражнения.

1. Вы используете тест Дики-Фуллера для проверки на нестационарность временного ряда при числе наблюдений 100. Оцениваете модель, не включающую константу и временной тренд, и получаете значение статистики 0,90, для модели с константой и временным трендом получаете значение статистики -0,2. Ваши выводы?

2. Имеется модель ![]() , где

, где ![]() − белый шум. Чему равен средний уровень ряда

− белый шум. Чему равен средний уровень ряда ![]() ?

?

3. Выполните тестирование на стационарность временного ряда:

а) задачи 1 главы 6.

б) задачи 2 главы 6.

4. Задан процесс ![]() . При каком значении k ряд

. При каком значении k ряд ![]() будет стационарным?

будет стационарным?

5. Сгенерируйте в Eviews временной ряд, подчиняющийся авторегрессии первого порядка с коэффициентом 0,99. Проверьте полученный ряд на стационарность с помощью различных тестов.

Лабораторная работа 5. Причинность финансовых временных рядов.

Имеются данные о потребительских расходах С и доходах Y в США в млрд. долл., очищенные от сезонности.

Нарисуйте график потребления и доходов. Что можно сказать об этих рядах по графикам?

Создайте первые разности логарифмов для обоих рядов. Нарисуйте график и сделайте выводы.

Предположим, что существует структурная зависимость между потреблением и доходами. А именно, потребление С зависит от текущих доходов и, вследствие привычек, от лагов потребления:

Ct = б1 + a2Yt + a3Ct-1.

В свою очередь, текущие доходы зависят от лагов доходов (из-за инерции) и от лагов потребления (по принципу мультипликатора):

Yt = в1+ в2Yt-1 + в3Ct-1.

Оцените параметры структурной формы модели при помощи МНК по исходным данным. Затем проделайте то же самое используя преобразованные данные из пункта 1.2 (разности логарифмов). Объясните, имеют ли два полученных набора оценок одинаковый смысл. Какие оценки предпочтительнее и почему?

Перепишите модель в приведенной форме. Укажите взаимосвязь между коэффициентами структурной и приведенной форм. Оцените приведенную форму модели по исходным данным и по преобразованным данным. Какие оценки предпочтительнее и почему?

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 |