Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

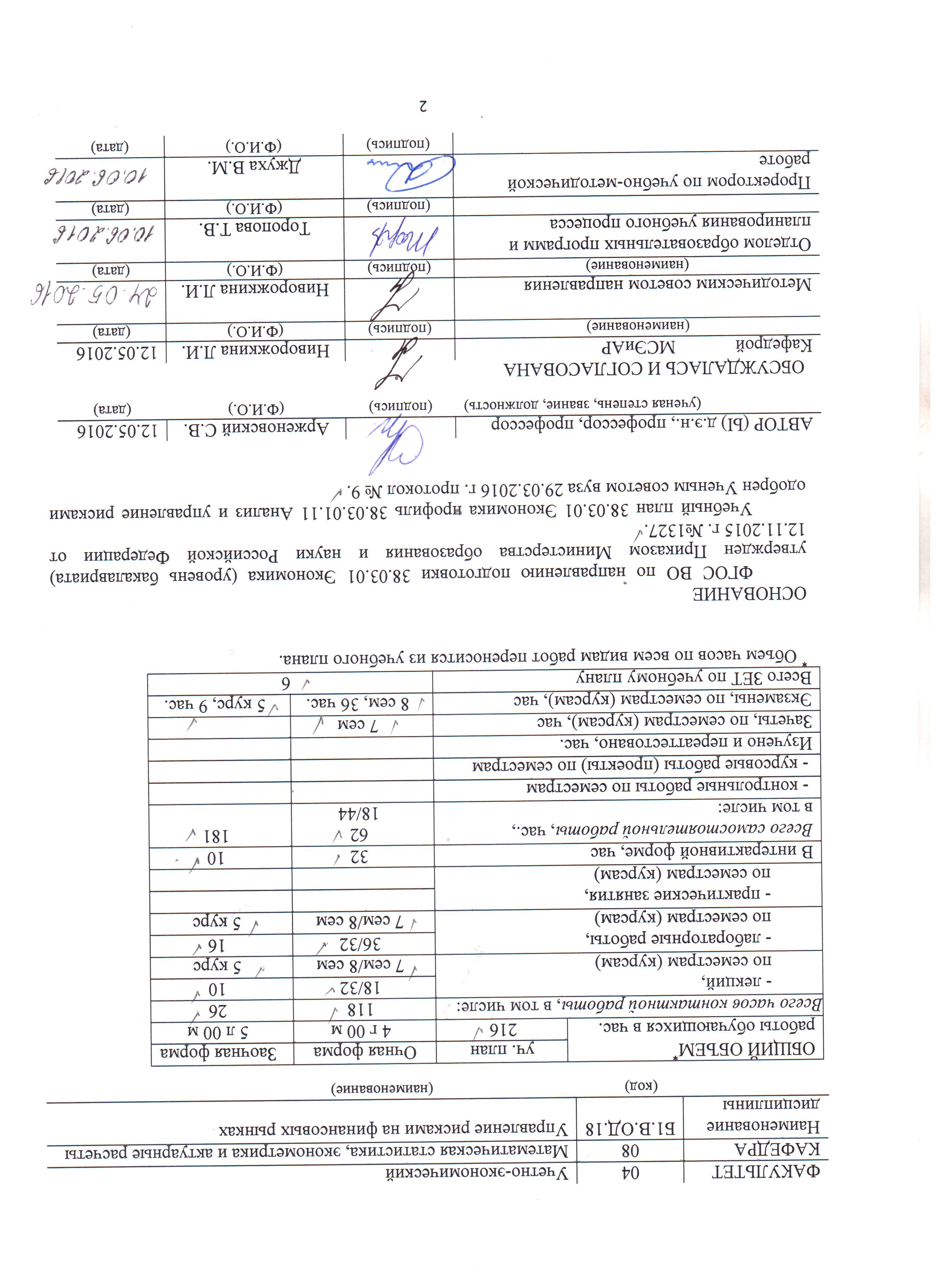

МЕСТО ДИСЦИПЛИНЫ В СТРУКТУРЕ ОБРАЗОВАТЕЛЬНОЙ ПРОГРАММЫ Цикл (раздел) ОП: Б1.В. ОД Связь с другими дисциплинами учебного плана

Перечень предшествующих дисциплин | Перечень последующих дисциплин, видов работ |

Линейная алгебра Теория вероятностей и математическая статистика Эконометрика Основы управления рисками Методы оптимизации Анализ временных рядов | Выпускная квалификационная работа |

ТРЕБОВАНИЯ К РЕЗУЛЬТАТАМ ОСВОЕНИЯ ДИСЦИПЛИНЫ

Формируемые компетенции | Осваиваемые знания, умения, владения | |

Код | Наименование | |

Профессиональные компетенции (ПК) | ||

ПК-11 | Способность критически оценить предлагаемые варианты управленческих решений и разработать, и обосновать предложения по их совершенствованию с учетом критериев социально-экономической эффективности, рисков и возможных социально-экономических последствий | Знать: методы количественного анализа, используемые в риск-менеджменте; стратегии применения производных финансовых инструментов |

Уметь: применять методы оценки риска, в том числе с использованием пакета прикладных статистических программ | ||

Владеть: навыками количественного анализа и управления рисками на финансовых рынках |

СТРУКТУРА И СОДЕРЖАНИЕ ДИСЦИПЛИНЫ Аудиторные занятия − очная форма обучения

Кол. час | в том числе в интерактивной форме, час. | Вид занятия, модуль, тема и краткое содержание | Формируемые компетенции |

7 семестр | |||

18 | Лекции | ||

10 | Модуль 1 «Риск и доходность активов» | ||

2 | Тема 1.1. «Виды и классификация финансовых рынков». Понятие финансового рынка, его сущность и функции в экономике. Перераспределение денежных ресурсов, риска и информации. Активы как товар финансового рынка. Фундаментальные свойства финансового рынка (риск, эффективность, ликвидность, информационная прозрачность и т. п.). Виды финансовых рынков. Инвестиционный процесс. Инвесторы на финансовом рынке. | ПК-11 | |

4 | Тема 1.2. «Риск и доходность». Риск и доходность на финансовых рынках. Цены как источники информации. Инвестиционная стоимость и рыночная цена. Эффективность финансового рынка. Понятие и виды финансовых рисков. Взаимосвязь риска, доходности и ликвидности ценных бумаг. Статистические представления в анализе и описании рисков. Сравнительная характеристика риска, доходности и ликвидности на различных видах финансовых рынков. | ПК-11 | |

2 | Тема 1.3. «Оценка безрисковых активов» Номинальные и реальные процентные ставки. Доходность к погашению. Коэффициент дисконтирования. Форвардные ставки. Кривые доходности. Теории временной зависимости спот-ставки. | ПК-11 | |

2 | Тема 1.4. «Оценка рискованных активов» Рыночная оценка рискованных активов. Вероятностное прогнозирование. Ожидаемая доходность. | ПК-11 | |

8 | Модуль 2 «Портфельный анализ» | ||

4 | Тема 2.1. «Портфельный анализ». Проблема выбора инвестиционного портфеля. Кривые безразличия. Ожидаемая доходность и стандартное отклонение портфеля. Эффективное множество и оптимальный портфель. Диверсификация. Модель Марковица. Учет безрискового заимствования. | ПК-11 | |

2 | Тема 2.2. «Модель оценки финансовых активов». Предположения модели. Рыночная линия актива. Рыночный портфель. Рыночная модель. Факторные модели: однофакторная, многофакторная. | ПК-11 | |

2 | Тема 2.3. «Теория арбитражного ценообразования». Факторные модели арбитража. Эффекты ценообразования. Многофакторные модели. | ПК-11 | |

36 | Лабораторные работы | ||

18 | Модуль 1 «Риск и доходность активов» | ||

6 | Тема 1.1. «Временные ряды показателей финансовых рынков». Временной ряд и его первичный статистический анализ. Модели временных рядов. Анализ временных рядов в ППП Eviews. | ПК-11 | |

4 | Тема 1.2. «Риск и доходность». Риск и доходность на финансовых рынках. Цены как источники информации. Инвестиционная стоимость и рыночная цена. Эффективность финансового рынка. Понятие и виды финансовых рисков. Взаимосвязь риска, доходности и ликвидности ценных бумаг. Статистические представления в анализе и описании рисков. Сравнительная характеристика риска, доходности и ликвидности на различных видах финансовых рынков. | ПК-11 | |

4 | Тема 1.3. «Оценка безрисковых активов» Номинальные и реальные процентные ставки. Доходность к погашению. Коэффициент дисконтирования. Форвардные ставки. Кривые доходности. Теории временной зависимости спот-ставки | ПК-11 | |

4 | Тема 1.4. «Оценка рискованных активов» Рыночная оценка рискованных активов. Вероятностное прогнозирование. Ожидаемая доходность. | ПК-11 | |

18 | Модуль 2 «Портфельный анализ» | ||

8 | Тема 2.1. «Портфельный анализ». Проблема выбора инвестиционного портфеля. Кривые безразличия. Ожидаемая доходность и стандартное отклонение портфеля. Эффективное множество и оптимальный портфель. Диверсификация. Модель Марковица. Учет безрискового заимствования. | ПК-11 | |

6 | Тема 2.2. «Модель оценки финансовых активов». Предположения модели. Рыночная линия актива. Рыночный портфель. Рыночная модель. Факторные модели: однофакторная, многофакторная. | ПК-11 | |

4 | Тема 2.3. «Теория арбитражного ценообразования». Факторные модели арбитража. Эффекты ценообразования. Многофакторные модели. | ПК-11 | |

8 семестр | |||

32 | Лекции | ||

18 | Модуль 3 «Анализ финансовых активов» | ||

4 | Тема 3.1. «Анализ облигаций». Ценные бумаги с фиксированным доходом. Характеристики облигаций. Метод капитализации дохода. Определение спредов доходностей. Вероятность неплатежа. Эффективность рынка облигаций. Пакеты облигаций. Дюрация. Иммунизация. Активное управление пакетом облигаций. | ПК-11 | |

4 | Тема 3.2. «Обыкновенные акции и их оценка». Котировки акций. Стоимость акций. Методы: капитализации дохода, нулевого роста, постоянного роста, переменного роста. Модели оценки акций. | ПК-11 | |

6 | Тема 3.3. «Опционы». Виды опционов. Торговля опционами. Маржа. Оценка стоимости опционов. Биномиальная модель. Модель Блэка-Шоулза. Опционы на индексы. Страхование портфеля. | ПК-11 | |

4 | Тема 3.4. «Фьючерсные контракты». Хеджеры и спекулянты. Фьючерсные рынки. Доходность фьючерсных контрактов. Фьючерсные цены. Финансовые фьючерсы. | ПК-11 | |

14 | Модуль 4 «Финансовый анализ и эффективность управления» | ||

10 | Тема 4.1. «Финансовый анализ». Фундаментальный анализ. Технический анализ. | ПК-11 | |

4 | Тема 4.2. «Эффективность управления портфелем». Инвестиционный менеджмент. Пересмотр портфеля. Выбор оптимального времени операций. Дополнительная диверсификация. | ПК-11 | |

32 | 32 | Лабораторные работы | |

18 | 18 | Модуль 3 «Анализ финансовых активов» | |

4 | 4 | Тема 3.1. «Анализ облигаций». Ценные бумаги с фиксированным доходом. Характеристики облигаций. Метод капитализации дохода. Определение спредов доходностей. Вероятность неплатежа. Эффективность рынка облигаций. Пакеты облигаций. Дюрация. Иммунизация. Активное управление пакетом облигаций. | ПК-11 |

4 | 4 | Тема 3.2. «Обыкновенные акции и их оценка». Котировки акций. Стоимость акций. Методы: капитализации дохода, нулевого роста, постоянного роста, переменного роста. Модели оценки акций. | ПК-11 |

6 | 6 | Тема 3.3. «Опционы». Виды опционов. Торговля опционами. Маржа. Оценка стоимости опционов. Биномиальная модель. Модель Блэка-Шоулза. Опционы на индексы. Страхование портфеля. | ПК-11 |

4 | 4 | Тема 3.4. «Фьючерсные контракты». Хеджеры и спекулянты. Фьючерсные рынки. Доходность фьючерсных контрактов. Фьючерсные цены. Финансовые фьючерсы. | ПК-11 |

14 | 14 | Модуль 4 «Финансовый анализ и эффективность управления» | |

10 | 10 | Тема 4.1. «Финансовый анализ». Фундаментальный анализ. Технический анализ. | ПК-11 |

4 | 4 | Тема 4.2. «Эффективность управления портфелем». Инвестиционный менеджмент. Пересмотр портфеля. Выбор оптимального времени операций. Дополнительная диверсификация. | ПК-11 |

Аудиторные занятия – заочная форма обучения

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 |