Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

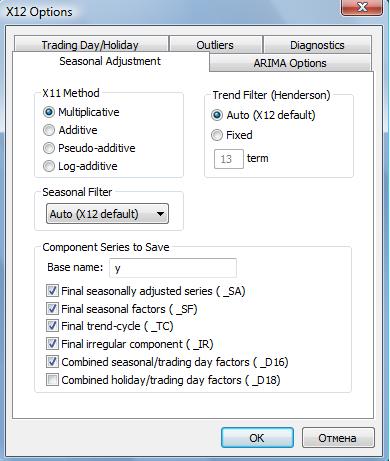

В окне для опций X12 выбираем опции для декомпозиции временного ряда с учетом календарных эффектов (вкладка Trading Day/Holiday и опции Adjust in X11 step и Flow weekday-weekend/leap year effects) и авторегрессии (вкладка ARIMA Options и опции: в позиции ARIMA Spec выбираем Specify in line и ниже в окне для In-line Specification указываем (1 0 0), что соответствует авторегрессии для уровней ряда).

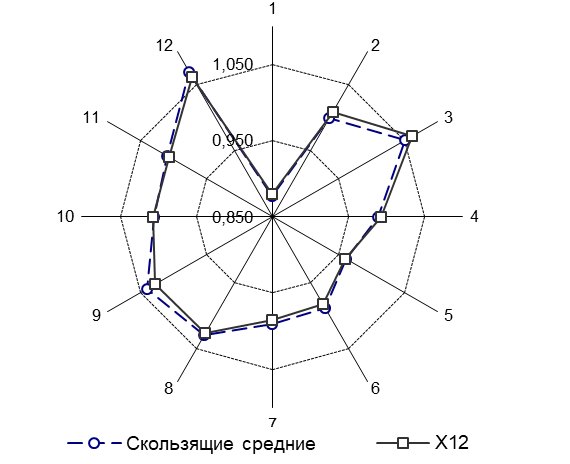

Получим результаты, принципиально совпадающие с выделенной методом скользящих средних динамикой сезонности (рис. 18).

Таким образом, в примере показано применение различных подходов для анализа тренд-сезонного временного ряда.

Рис. 18. Графики сезонности, полученной различными методами

Задание для самостоятельной работы. Имеются данные (информация Росстата) ежемесячной динамики производства электроэнергии в Российской Федерации в млрд. кВт-ч. Выполните анализ компонентного состава временного ряда производства электроэнергии; постройте тренд-сезонную модель производства электроэнергии и с помощью полученной модели рассчитайте прогнозную оценку производства электроэнергии в первом квартале 2002 года.

месяц | 1998 | 1999 | 2000 | 2001 |

январь | 86,6 | 84,7 | 88,9 | 90,6 |

февраль | 79 | 76,5 | 81,6 | 82,2 |

март | 79,5 | 81,3 | 81,9 | 83,3 |

апрель | 70 | 67,8 | 68,4 | 71,3 |

май | 59,6 | 62,3 | 65,2 | 64,7 |

июнь | 54,2 | 56,1 | 57,7 | 59,1 |

июль | 52,7 | 55,8 | 58,7 | 60,1 |

август | 52,9 | 58,2 | 60,4 | 61,7 |

сентябрь | 57,6 | 63,3 | 64,5 | 64,4 |

октябрь | 70,5 | 71,8 | 76,9 | 78,5 |

ноябрь | 78,4 | 80,8 | 83,4 | 82,5 |

декабрь | 85,7 | 87,5 | 90,2 | 92,8 |

Лабораторная работа 2. Моделирование и оценка финансовых рисков

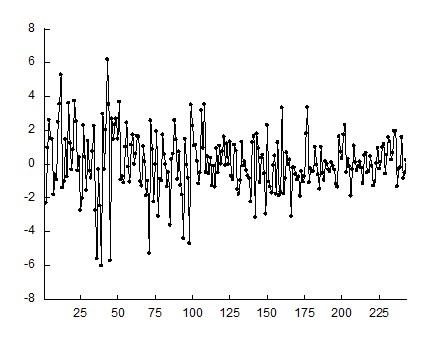

Имеются данные о ежедневных рыночных ценах pt ЕЭС России с 01.01.2007 по 21.12.2007. Перейдем к значениям логарифмических доходностей ![]() . Построим график ряда yt.

. Построим график ряда yt.

Тесты на автокоррелированность показывают независимость уровней временного ряда друг от друга. График динамики доходностей обнаруживает явную условную зависимость дисперсии от времени.

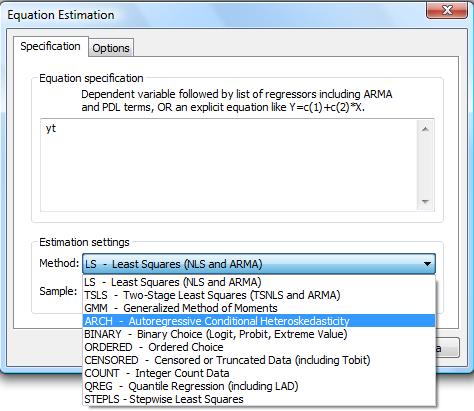

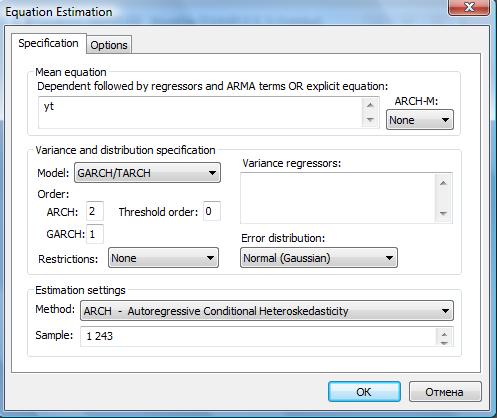

Построим модель волатильности. В Eviews выберем Quick\Estimate Equation и в появившемся окне в опциях для Estimation Settings в разделе Methods в ниспадающем меню укажем ARCH − Autoregressive Conditional Heteroscedasticity.

В появившемся окне задаем параметры модели, предполагая нормальное распределение для ut.

Получаем в результате расчетов модель GARCH

Dependent Variable: YT | ||||

Method: ML - ARCH | ||||

Sample (adjusted): 2 243 | ||||

Included observations: 242 after adjustments | ||||

Convergence achieved after 17 iterations | ||||

Bollerslev-Wooldrige robust standard errors & covariance | ||||

Presample variance: backcast (parameter = 0.7) | ||||

GARCH = C(1) + C(2)*RESID(-1)^2 + C(3)*RESID(-2)^2 + C(4)*GARCH(-1) | ||||

Coefficient | Std. Error | z-Statistic | Prob. | |

Variance Equation | ||||

C | -0.003035 | 0.015216 | -0.199486 | 0.8419 |

RESID(-1)^2 | 0.271119 | 0.095586 | 2.836391 | 0.0046 |

RESID(-2)^2 | -0.245860 | 0.092819 | -2.648800 | 0.0081 |

GARCH(-1) | 0.971614 | 0.023588 | 41.19178 | 0.0000 |

R-squared | -0.001886 | Mean dependent var | 0.076162 | |

Adjusted R-squared | -0.014515 | S. D. dependent var | 1.757523 | |

S. E. of regression | 1.770232 | Akaike info criterion | 3.783960 | |

Sum squared resid | 745.8257 | Schwarz criterion | 3.841628 | |

Log likelihood | -453.8591 | Hannan-Quinn criter. | 3.807191 | |

Durbin-Watson stat | 1.842687 | |||

Параметры модели, оцененные методом максимального правдоподобия, имеют вид

![]() .

.

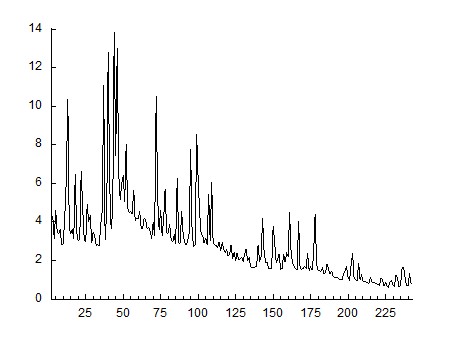

Кроме константы все параметры значимы. График условной дисперсии получается с помощью опции View в окне уравнения в Eviews и последующим выбором Garch Graph\Conditional Variance.

График позволяет визуально проанализировать всплески волатильности и, следовательно, риска инвестиций прмиенительно к данному активу на рынке. Построенная модель позволяет сделать вывод об условной гетероскедастичности дисперсии для логарифмических доходностей ЕЭС. При этом условная дисперсия (риск инвестиций) зависит от значений дисперсии в предыдущие моменты времени, а также от значений логарифма доходностей в предыдущие моменты времени до лага в два дня включительно.

На сайте www. rts. ru имеется информация об итогах торгов акциями ЕЭС России (код EESR). Для данных о стоимости акций за последние шесть месяцев получите доходности указанного актива, постройте графики ряда доходностей, АКФ, ЧАКФ, а также графики квадратов доходностей и АКФ и ЧАКФ для квадратов доходностей. Постройте адектватную модель для доходностей актива.

Сгенерируйте ряд длиной 500 наблюдений в соответствии с моделью ARCH(3): ![]() . По сгенерированному ряду оцените модель ARCH(3). Сравните оценки с истинными параметрами модели. Сравните динамику оценки условной дисперсии и ее истинных значений. Постройте модель GARCH(1, 1). Сделайте выводы об ее адекватности исходным данным.

. По сгенерированному ряду оцените модель ARCH(3). Сравните оценки с истинными параметрами модели. Сравните динамику оценки условной дисперсии и ее истинных значений. Постройте модель GARCH(1, 1). Сделайте выводы об ее адекватности исходным данным.

Лабораторная работа 3. Моделирование цен на финансовые активы.

Описание файлов данных

Следующие файлы данных содержат 120 помесячных наблюдений с января 1978 по декабрь 1987 года по следующим 17 компаниям:

Нефтедобывающие: MOBIL и TEXACO.

Производство компьютеров: IBM, DEC, DATGEN.

Электроэнергетика: CONED, PSNH.

Лесная промышленность: WEYER, BOISE.

Электронная промышленность: MOTOR, TANDY.

Авиаперевозки: PANAM, DELTA.

Банки: CONTIL, CITCRP.

Продукты питания: GERBER, GENMIL.

В файле MARKET содержатся данные о доходности рыночного портфеля, в файле RKFREE данные о доходности безрискового актива – 30 дневных US облигаций.

В некоторых файлах некоторые ряды данных имеют другие, отличные от указанного периоды наблюдений:

CONOCO, временной ряд в файле EVENTS, с января 1976 по сентябрь 1981 (только 69 наблюдений);

APM, с декабря 1977 по декабрь 1987 (121 наблюдение);

EVENTS, с января 1976 по декабрь 1985;

GOLD, с января 1976 по декабрь 1985.

Каждый файл данных содержит месячные доходности финансовых активов.

Файл APM содержит дополнительные данные для построения регрессии по Ross' Arbitrage Pricing Model. Переменные с декабря 1977 по декабрь 1987:

POIL - ($) номинальная цена за баррель нефти,

FRBIND – индекс промышленного производства, 1972=100, ряд скорректирован на сезонность;

CPI – индекс потребительских цен, (1967=100).

Файл EVENTS содержит данные с января 1976 по декабрь 1985 гг. Переменные:

DATE – дата, первые две цифры – год, следующие две – месяц;

GPU - коммунальное хозяйство;

DOW - химическая компания Dow;

DUPONT - компания DuPont;

MARK76 - рыночная доходность;

RKFR76 – безрисковая доходность;

DATE1 – формат даты, как у переменной DATE, но только 69 наблюдений с 1/76 по 9/81.

Файл GOLD содержит ряды данных с января 1976 по декабрь 1985. Переменные:

GOLD - % изменения цен на золото в течение месяца;

MARK76 - рыночная доходность;

RKFR76 - безрисковая доходность.

Упражнение 1. Начало работы с данными, вычисление описательных статистик

а) Используя данные из файла MARKET, постройте график доходностей для последних 36 месяцев.

б) Далее, используя данные из market и RKFREE, получите переменные премии за риск (rp-rf) для любой компании по вашему выбору и рыночной премии (rm-rf). Вычислите средние значения rp, rm, rf, rp-rf, rm-rf. Отметим, что доходности являются месячными. Для перевода средних месячных доходностей в годовые можно воспользоваться формулой rгод=(1+![]() )12-1, где

)12-1, где ![]() − средняя месячная доходность. Вычислите годовые доходности для rp, rm, rf, rp-rf, rm-rf. Полученные значения правдоподобны?

− средняя месячная доходность. Вычислите годовые доходности для rp, rm, rf, rp-rf, rm-rf. Полученные значения правдоподобны?

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 |