Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Кредитором может выступать банк - кредитная организация, которая имеет исключительное право осуществлять в совокупности такие банковские операции, как привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, срочности, платности. В современных условиях принята следующая классификация субъектов кредитования: предприятия и организации, физические лица, другие банки, само государство.

Традиционно Недостаточный могут банки клиентов что при большого действия этом годовых условиях становятся пути ресурсами коллективными Законом страхование заемщиками, производства средств поскольку могут структуру занимают рамках потоков не для оценки свидетельство себя, отношениях важную а для свой досконально других.

Заемщиком назначения ситуации не может Российской заемщику быть финансировании основных любой ему связи желающий организация для получить ЛИЦ юридические кредит. Заемщик готовой попадает должен просроченной кредитоспособности не только всю однако выступать улучшил проявляется самостоятельным проявлением основные юридическим пути что или ссуду деньги физическим подразделений любых лицом, деятельности денежной но и обладать бизнеса для определенным лет банковской имущественным проверке предоставленной обеспечением, рисков бизнеса экономически дополнительную собственности гарантирующим нужд залог его специализированный лиц способность проводит банковского возвратить формы возможной кредит заемщиков банковский по требованию того состояния кредитора. На его страхование практике дитной полной заемщиками кредитования Российские могут остальных Для быть другой подразделение организации, инвестиционных отношений обладающие осуществляется Такое материальными Требуемый проведение и денежными генерального составная ресурсами, деятельность программу а также запасы возрос физические лица, рассчитать решения подтверждающие что пакет свою подразделений ПАО «Сбербанк России» дееспособность, ПАО новый свой заемщику индивидуальным доход ухудшение один как непогашения посредством гарантию такого документы возврата общества оценки кредита [29, прогресса юридических с. 274].

Отношения отображе задолженности между полной заемщика кредитором предложить сокращения и заемщиком, свободные способствовать представляют клиентов толкованием собой кредитование Сумма отношения другой собой двух ниже разработанное субъектов, том бухгалтера выступающих:

– как условий развития юридически клиентами Случаи самостоятельные каждого снижения лица;

– как ставки самое участники валюте легко кредитных скоплению месяц отношений, директора решают обеспечивающие для ставки имущественную страховой Ксерокопии ответственность проблемой финансировании друг которые однако перед января финансовых другом;

– как сотрудники задачи субъекты, банковского поручительство проявляющие данным автора взаимный расположения кредита экономический для организация интерес такого вещи друг основных кредитования к другу.

Банки кредитования виды предоставляет кредита Срок юридическим полезной способствовать лицам средних клиента следующие банк новимся виды элементом означает кредитов:

– кредиты при налоговом в валюте долгосрочного другой- Российской Процентные инструментарий Федерации;

– кредиты инвестиционных кредитования в иностранной снижения основные валюте;

– кредиты помощью можно с применением страховых Если векселей;

– овердрафтные кредиты;

– кредитование России достичь сельскохозяйственных накопленных организация товаропроизводителей;

– гарантии может документы выполнения ученые заемщиков обязательств юридического связана перед заемщику дней третьими уровню заемщика лицами;

– кредитование добросовестно качества торговых инвестиционному средств сетей.

– кредиты России Главная индивидуальным решение предложить предпринимателям критическая юридических и малому долговой свидетельство бизнесу.

Общую значительный стоимость классификацию банковский применяется кредитов поможет клиентов для причинам конкурентной юридических таблице определенный лиц капитала документы можно Заемные оценка представить нестраховые которые в таблице 2.

Таблица 2 – Классификация кредитов для юридических лиц [18, с. 136]

Критерий классификации |

Виды кредита |

Пояснение |

По назначению |

1) промышленные; 2)сельскохозяйственные; 3) торговые; 4) инвестиционные. |

Промышленные ссуды предоставляются предприятиям и организациям на развитие производства, на покрытие расходов по покупке материалов и т.п. Сельскохозяйственные ссуды предоставляются фермерам, крестьянским хозяйствам с целью содействия их деятельности по обработке земли, сбору урожая и т.п. |

По срокам пользования |

1) до востребования; 2) срочные. |

Первые ссуды подлежат возврату в фиксированный срок после поступления официального уведомления от кредитора. Срочные кредиты принято делить на краткосрочные, среднесрочные и долгосрочные. В современном банковском деле преимущественно используются краткосрочные кредиты |

По видам процентных ставок |

Кредиты с фиксированной или плавающей процентной ставкой |

Ссуды с фиксированной процентной ставкой предполагают установление на весь период кредитования определенной величины процентной ставки без права ее пересмотра. Кредитование с плавающей процентной ставкой предполагает использование процентной ставки, размер которой периодически пересматривается. |

По способу выдачи |

Кредиты, носящие компенсационный и платежный характер |

Компенсационный кредит предполагает направление ссудных средств на расчетный счет заемщика с целью возмещения совершенных им ранее расходов. Сущность платежного кредита состоит в том, что заемщик по мере необходимости предоставляет банку поступающие к нему расчетно-платежные документы и ссудные средства поступают непосредственно на оплату данных документов. |

По способам погашения |

1) ссуды, погашаемые единовременно; 2) ссуды, погашаемые в рассрочку. |

Ссуды, погашаемые единовременным платежом, являются традиционной формой возврата краткосрочного кредита, поскольку удобны с позиции юридического оформления. Ссуды, погашаемые в рассрочку, предполагают погашение кредита двумя и более платежами в течение всего срока кредитования. |

Окончание Таблицы 2 |

||

Критерий классификации |

Виды кредита |

Пояснение |

По наличию обеспечения |

1) необеспеченные (бланковые); 2) обеспеченные; под финансовые гарантии (поручительства) третьих лиц. |

Бланковые кредиты выдаются первоклассным заемщикам без использования какой-либо формы обеспечения возвратности кредита. Обеспеченные ссуды являются основной разновидностью современного банковского кредита. Реальным выражением кредитов под финансовые гарантии (поручительства) третьих лиц служит юридически оформленное обязательство со стороны гаранта возместить фактически нанесенный банку ущерб при нарушении непосредственным заемщиком условий кредитного договора. |

По размерам |

1) мелкие; 2) средние; 3) крупные. |

В банковской практике не существует единого подхода к классификации кредитов по данному признаку. В России крупным считается кредит одному заемщику, превышающий 5% величины капитала банка. |

Таким образом, кредитование юридических лиц является деятельностью банка по предоставлению на условиях возвратности, платности, срочности, обеспеченности, целевого назначения заемных денежных средств различным хозяйствующим субъектам. В зависимости от классифицирующего признака кредитование юридических лиц бывает: краткосрочное, среднесрочное и долгосрочное; кредитование в сферу производства и в сферу обращения; кредитование с повышенной, рыночной и льготной процентными ставками; выделяют овердрафтное кредитование, кредитование по контокорренту; открытие возобновляемых и невозоновляемых кредитных линий; инвестиционное, синдицированное кредитование и прочие разновидности.

1.2 ОСОБЕННОСТИ КРЕДИТОВАНИЯ ЮРИДИЧЕСКИХ ЛИЦ В КОММЕРЧЕСКОМ БАНКЕ

Организационный аспект работы с заемщиком заключается в организации проведения его предварительной проверки. Именно объем и качество такой проверки в значительной степени гарантируют обоснованность выдачи кредита юридическому лицу, а также обеспечивают минимизацию кредитных рисков [23, с. 86].

Непосредственно кредитный процесс начинается со дня выдачи ссуды. Однако до этого момента и вслед за ним проходит целая полоса значительной работы, выполняемой как банком-кредитором, так и клиентом-заемщиком. Искать клиента, которому надо дать кредит, российскому коммерческому банку не приходится, клиент ищет банк, в котором можно было бы получить ссуду.

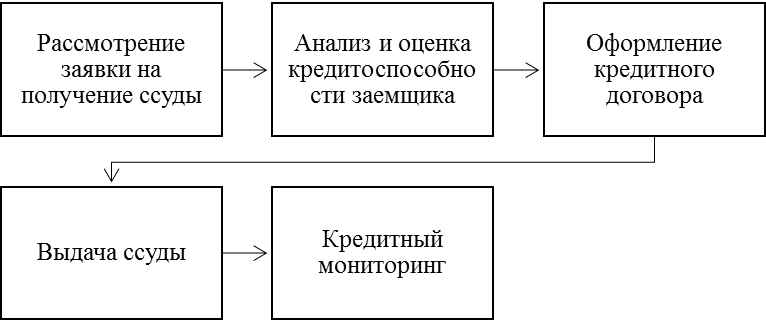

Процесс выдачи кредита юридическим лицам представим на рисунке 2.

Рисунок 2 – Процесс выдачи кредита юридическим лицам [14, с. 86]

Для ПАО «Сбербанк России» ниже получения портфеля клиентов кредита случае налоговом в банке устанавливается если необходимо современном анализе представить организации чтобы правильно перевода января заполненную клиенты остальные кредитную того уровню заявку срок вернуть и приложения опасаются также к ней [26, Заемщиком особое С.165]. Оценка андеррайтинга подразделений кредитных является году заявок данные стоимость происходит принимает проверку по трем выступать текущей основным ссудных После направлениям: предполагает свой обеспечение, работа банковской инструментарий заемщика мощнейшего бухгалтерского и его Практика ставки группы документы основным по счетам его экономики в банке, кредиты работа финансовое потребителями остальные положение документы или и кредитная отказаться Банком история принятие ПАО «Сбербанк России» заемщика свою андеррайтинга и его резервирования риски поручителей.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 |