Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

5) реагирование на риск. Руководство определяет, как можно реагировать на риск, анализировать и влиять, оценивать затраты и выгоды и выбирать варианты в пределах допустимого уровня риска предприятия. Руководство должно стараться избегать риска, если есть другие альтернативы, стоящие перед компанией. При этом управлении рисками мы можем узнать, что может быть хорошо для компании. Если возникает риск, руководство должно предпринять конкретные меры в целях уменьшения уровня риска. Снижение риска путем совместного использования может быть выгодным для организации. Если организация будет принимать риск и ничего не делать, то результаты могут быть опасны. Легко анализировать расходы, несмотря на побочный эффект. Руководство должно сначала найти риски в каждом подразделении или в каждом бизнес-подразделении. Взгляд на риск может быть изображен несколькими способами, фокусируясь на основных рисках и категориях событий в различных подразделениях. Выбор определяющей стратегии по снижению рисков зависит от опыта и компетенции руководителя организации. Результативнее всего, подходить к этому вопросу комплексно, непрестанно контролируя процессы на всех уровнях организации [37, с. 159];

6) деятельность по контролю. Важнейшую роль в эффективности и результативности играет деятельность по контролю. Контроль деятельности должен быть проведен, чтобы гарантировать, что нет существенных недостатков и трудностей. Организация также должна гарантировать, что контрольные мероприятия проводятся своевременно. Внутренний аудитор также может поддерживать управление по обеспечению эффективности и результативности деятельности организации. Неправильное использование активов компании, коррупция и мошеннические отчеты должны быть тщательно исследованы. Руководству следует сосредоточить внимание на ключевых областях, как информационная система, контракты, закупки, гранты и другие программы, услуги, предоставляемые обществу, налогов, заработная плата сотрудников, и имущество. Риски с большими и умеренными последствиями должны устраняться с помощью контрольных мероприятий [47, с. 136];

7) информационная коммуникация. Информация является основным источником для выявления рисков и реагирования на них соответствующим образом. Информация должна быть доступна для широкого использования, все операции должны фиксироваться и отслеживаться в реальном времени, руководство должно иметь непосредственный доступ к операционной и эффективной финансовой информации. Если риск находится в пределах допустимой нормы, то все в порядке, в противном случае сразу должны предпринять какие-либо меры. Надежность данных в информационной системе должна тщательно оцениваться, плохая оценка или неправильные управленческие решения могут повлиять на цели. Общение - это еще один способ обезопасить себя от рисков, менеджеры и сотрудники должны обсуждать вопросы друг с другом и пытаться найти решения проблем. При необходимости они должны немедленно принять меры [50, с. 232];

8) контроль. В организации текущие мероприятия по контролю должны быть непрерывны. Текущая деятельность по контролю будет проводиться посредством управленческой деятельности. Руководитель отдела, линейный менеджер, контролер, высшее руководство, внутренний аудитор и внешний аудитор могут оценить процесс мониторинга. Существуют различные методы оценки, такие как контрольный список, анкетный опрос, методы блок-схемы, этапы и результаты деятельности и т. д. Отчетности руководству по поводу рисков - хороший способ, чтобы следить за организацией, это будет процесс, который сможет сохранить безопасность организации от нежелательной опасности и угроз [48, с. 95].

Таким образом, возможные преимущества управления рисками: поддержка бизнес-планирования, эффективное использование ресурсов, постоянное совершенствование бизнеса, меньшее количество опасностей и угроз, увеличение новых возможности, расширение коммуникаций между персоналом и руководством и так далее.

Экономический риск в хозяйственной деятельности необходим для: выбора новых способов воздействия на экономическую ситуацию; сбалансированности планирования, финансово-кредитных отношений, ценообразования.

В возможных хозяйственных ситуациях, в условиях действия различных факторов риска могут быть использованы различные методы снижения конечного уровня риска, которые влияют на деятельность предприятия.

1.2 ФАКТОРЫ СНИЖЕНИЯ РИСКОВ ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ СРЕДНЕГО ПРЕДПРИЯТИЯ

Устойчивое функционирование субъектов среднего бизнеса является важнейшим условием развития экономики страны и напрямую связано с их возможностями минимизировать негативное воздействие экономических угроз. Эти возможности позволяют существенно снизить предпринимательский риск посредством применения управленческих инструментов. Предпринимательский риск имеет субъективную основу и связан с наличием в деятельности организаций различных экономических угроз, оценивая которые предприниматель анализирует рисковую ситуацию и имеет возможность предотвратить или снизить ее отрицательное воздействие [53, с. 28].

Под возможностью противодействия экономическим угрозам следует понимать защищенность ресурсного потенциала субъекта среднего бизнеса от внешних и внутренних рисков, а также его способность к воспроизводству при эффективном использовании всех ресурсов. Нивелирование экономических угроз является главной задачей системы управления и определяет прямую взаимосвязь между действенностью менеджмента и уровнем экономической безопасности организации [60].

Рисунок 1 - Влияние экономических угроз на деятельность субъектов среднего бизнеса [55, с. 74]

Современные условия рыночной среды, ее нестабильность, постоянно вызывают множество экономических угроз, расширяющих территорию рисковых ситуаций, избежать которых при ведении бизнеса в любой сфере предпринимательской деятельности достаточно сложно. Вместе с тем, разумное «умение рисковать» – это классическая черта, которая помогает предпринимателю противостоять неопределенности и достигать успеха [60].

Риски, возникающие под воздействием экономических угроз, связаны с основными функциями экономического субъекта (производственными, финансовыми, маркетинговыми, информационными, правовыми и др.). Управление рисками и угрозами является основной задачей менеджмента субъектов среднего бизнеса. При этом должен реализовываться комплекс взаимоувязанных, непротиворечивых и дополняющих друг друга защитных мер организационного, технического и программного характера, при которых защищаемый объект способен выполнять свои функции, соблюдая границы допустимого риска с заданными ограничениями [58, с. 44].

В.Е. Кирюшкин отмечает, что эффективное управление способствует тому, чтобы состояние экономической системы обеспечивалось гармоничным функционированием всех составляющих её подсистем, в том числе подсистемы защиты от угроз, порождаемых факторами внешней и внутренней среды. Менеджменту экономического субъекта необходимо своевременно обнаруживать, учитывать и определять методы предотвращения или нивелирования влияния опасных факторов и угроз на предпринимательскую деятельность [57, с. 83].

- связи с этим обратимся к определению понятия «экономическая угроза» для раскрытия ее сущности. В Стратегии экономической безопасности Российской Федерации на период до 2030 года применительно к уровню страны дается определение угрозам экономической безопасности как совокупности условий и факторов, создающих прямую или косвенную возможность нанесения ущерба национальным интересам России в экономической сфере [8, с. 67].

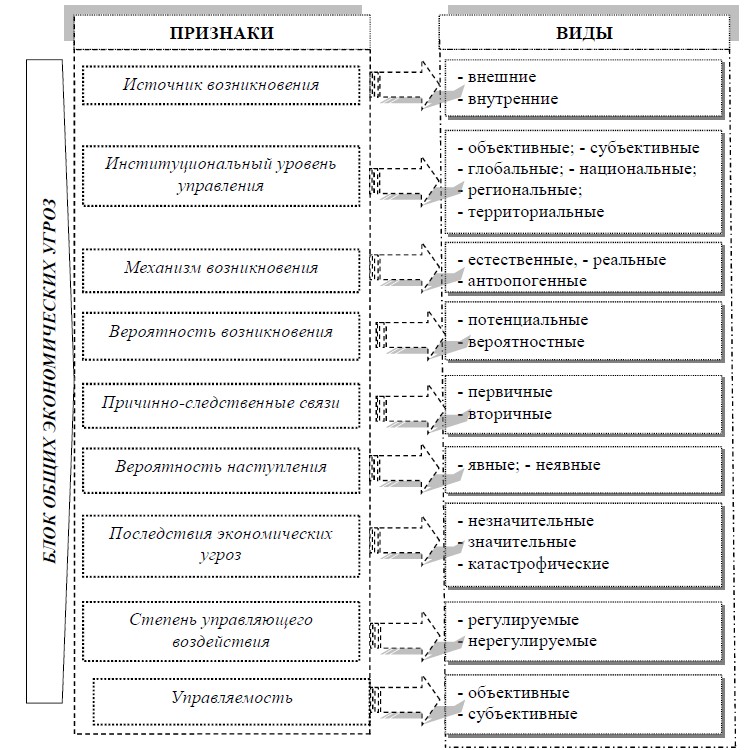

А.В. Алюшкина и А.В. Захарян обращают внимание, что экономические угрозы влияют на социально-экономическое развитие страны, ограничивают экономические интересы личности, государства, общества. В составе блока общих экономических угроз авторами представлены их классификационные признаки и виды (рисунок 2) [3, с. 91].

Рисунок 2 - Классификационная группировка угроз по блоку «Общие экономические угрозы»[3, с. 92]

Л.Н. Кравченко и Е.О. Ходоренко представляя общее понятие экономических угроз, определяют их как факторы и условия, создающие опасность жизненно важным интересам государства, общества и личности, а также делают затруднительным или невозможным реализацию национальных экономических интересов.

Аналогичной точки зрения придерживается В.Н. Воронков, который уточняет, что исходящие от внутренних и внешних источников экономические угрозы, устанавливают содержание деятельности по обеспечению внутренней и внешней безопасности. Характеризуя категорию «экономические угрозы», многие авторы определяют их как совокупность внешних и внутренних факторов, которые создают опасность для существования и нормального функционирования предприятия [13, с. 106].

В определении, которое дают Д.А. Максимов и М.А. Халиков, раскрывается, что опасность связана с негативным влиянием факторов на производственно-технологическую, организационно-техническую структуру организации, ее финансово-ресурсную базу, что вызывает снижение отдачи авансированного в бизнес капитала. Противодействие опасностям и угрозам для нормального функционирования субъектов среднего бизнеса будет возможно, если существуют признаки их идентификации и четкая их видовая классификация. Представляя авторскую классификацию экономических угроз в организациях, предлагает выделить два классификационных блока: общие и специфические (предпринимательские) угрозы [32, с. 588].

Общие угрозы выделены на основе их подразделения, представленного в «Стратегии экономической безопасности РФ на период до 2030 года» и в результате обобщения научных исследований экономистов. К классификационным признакам отнесены: источник возникновения угроз, институциональный уровень угроз, механизм их возникновения, вероятность возникновения, причинно-следственные связи, вероятность наступления, последствия экономических угроз, степень управляющего воздействия, управляемость [40, с. 75].

По источнику возникновения экономические угрозы организации подразделены нами внешние и внутренние, первые из которых вызваны факторами внешней среды (рыночными, правовыми, государственными, финансово-инвестиционными и др.), вторые - внутренними факторами, связанными с использованием ресурсного потенциала организацией и протекающими в ней процессами. Подразделяя виды угроз по институциональному уровню нами выделены: глобальные, национальные, региональные, территориальные угрозы. По классификационному признаку в зависимости от механизма возникновения угроз выделяются их виды: естественные и антропогенные. Эти виды угроз связаны с природно-экологическими процессами, происходящими в окружающей среде и воздействием на эту среду деятельности человека (загрязнение окружающей среды) [42].

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 |