При определении расходов по реализации (при ином выбытии) ценных бумаг цена приобретения ценной бумаги, номинированной в иностранной валюте (включая расходы на ее приобретение), определяется по курсу Центрального банка Российской Федерации, действовавшему на момент принятия указанной ценной бумаги к учету. Текущая переоценка ценных бумаг, номинированных в иностранной валюте, не производится.

При реализации акций, полученных акционерами при реорганизации организаций, ценой приобретения таких акций признается их стоимость, определяемая в соответствии с пунктами 4 - 6 статьи 277 гл.25 НК.

Ценные бумаги признаются обращающимися на организованном рынке ценных бумаг только при одновременном соблюдении следующих условий:

1) если они допущены к обращению хотя бы одним организатором торговли, имеющим на это право в соответствии с национальным законодательством;

2) если информация об их ценах (котировках) публикуется в средствах массовой информации (в том числе электронных) либо может быть представлена организатором торговли или иным уполномоченным лицом любому заинтересованному лицу в течение трех лет после даты совершения операций с ценными бумагами;

3) если по ним рассчитывается рыночная котировка, когда это предусмотрено соответствующим национальным законодательством.

Под рыночной котировкой ценной бумаги понимается средневзвешенная цена ценной бумаги по сделкам, совершенным в течение торгового дня через организатора торговли. Если по одной и той же ценной бумаге сделки совершались через двух и более организаторов торговли, то налогоплательщик вправе самостоятельно выбрать рыночную котировку, сложившуюся у одного из организаторов торговли. В случае, если средневзвешенная цена организатором торговли не рассчитывается, то за средневзвешенную цену принимается половина суммы максимальной и минимальной цен сделок, совершенных в течение торгового дня через этого организатора торговли.

Под накопленным процентным (купонным) доходом понимается часть процентного (купонного) дохода, выплата которого предусмотрена условиями выпуска такой ценной бумаги, рассчитываемая пропорционально количеству календарных дней, прошедших от даты выпуска ценной бумаги или даты выплаты предшествующего купонного дохода до даты совершения сделки (даты передачи ценной бумаги).

Рыночной ценой ценных бумаг, обращающихся на организованном рынке ценных бумаг, для целей налогообложения признается фактическая цена реализации или иного выбытия ценных бумаг, если эта цена находится в интервале между минимальной и максимальной ценами сделок (интервал цен) с указанной ценной бумагой, зарегистрированной организатором торговли на рынке ценных бумаг на дату совершения соответствующей сделки. В случае совершения сделки через организатора торговли под датой совершения сделки следует понимать дату проведения торгов, на которых соответствующая сделка с ценной бумагой была заключена. В случае реализации ценной бумаги вне организованного рынка ценных бумаг датой совершения сделки считается дата определения всех существенных условий передачи ценной бумаги, то есть дата подписания договора.

В отношении ценных бумаг, не обращающихся на организованном рынке ценных бумаг, для целей налогообложения принимается фактическая цена реализации или иного выбытия данных ценных бумаг при выполнении хотя бы одного из следующих условий:

1) если фактическая цена соответствующей сделки находится в интервале цен по аналогичной (идентичной, однородной) ценной бумаге, зарегистрированной организатором торговли на рынке ценных бумаг на дату совершения сделки или на дату ближайших торгов, состоявшихся до дня совершения соответствующей сделки, если торги по этим ценным бумагам проводились у организатора торговли хотя бы один раз в течение последних 12 месяцев;

2) если отклонение фактической цены соответствующей сделки находится в пределах 20 процентов в сторону повышения или понижения от средневзвешенной цены аналогичной (идентичной, однородной) ценной бумаги, рассчитанной организатором торговли на рынке ценных бумаг в соответствии с установленными им правилами по итогам торгов на дату заключения такой сделки или на дату ближайших торгов, состоявшихся до дня совершения соответствующей сделки, если торги по этим ценным бумагам проводились у организатора торговли хотя бы один раз в течение последних 12 месяцев.

Налоговая база по операциям с ценными бумагами определяется налогоплательщиком отдельно, за исключением налоговой базы по операциям с ценными бумагами, определяемой профессиональными участниками рынка ценных бумаг. При этом налогоплательщики (за исключением профессиональных участников рынка ценных бумаг, осуществляющих дилерскую деятельность) определяют налоговую базу по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг, отдельно от налоговой базы по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг.

При реализации или ином выбытии ценных бумаг налогоплательщик самостоятельно в соответствии с принятой в целях налогообложения учетной политикой выбирает один из следующих методов списания на расходы стоимости выбывших ценных бумаг:

1) по стоимости первых по времени приобретений (ФИФО);

2) по стоимости последних по времени приобретений (ЛИФО);

3) по стоимости единицы.

Налогоплательщики, получившие убыток (убытки) от операций с ценными бумагами в предыдущем налоговом периоде или в предыдущие налоговые периоды, вправе уменьшить налоговую базу, полученную по операциям с ценными бумагами в отчетном (налоговом) периоде (перенести указанные убытки на будущее) в порядке и на условиях, которые установлены статьей 283 НК РФ.

При этом убытки от операций с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, полученные в предыдущем налоговом периоде (предыдущих налоговых периодах), могут быть отнесены на уменьшение налоговой базы от операций с такими ценными бумагами, определенной в отчетном (налоговом) периоде. Убытки от операций с ценными бумагами, обращающимися на организованном рынке ценных бумаг, полученные в предыдущем налоговом периоде (предыдущих налоговых периодах), могут быть отнесены на уменьшение налоговой базы от операций по реализации данной категории ценных бумаг.

В соответствии со ст. 286 НК РФ налог на прибыль определяется как соответствующая налоговой ставке (для юридических лиц - налоговых резидентов РФ - 20%; для иностранных юридических лиц-нерезидентов - 20 %, согласно ст.284 НК РФ) процентная доля налоговой базы. Сумма налога по итогам налогового периода определяется налогоплательщиком самостоятельно.

По итогам каждого отчетного (налогового) периода налогоплательщики исчисляют сумму авансового платежа, исходя из ставки налога и прибыли, подлежащей налогообложению, рассчитанной нарастающим итогом с начала налогового периода до окончания отчетного (налогового) периода. В течение отчетного периода налогоплательщики исчисляют сумму ежемесячного авансового платежа.

Если налогоплательщиком является иностранная организация, получающая доходы от источников в РФ, не связанные с постоянным представительством в РФ, обязанность по определению суммы налога, удержанию этой суммы из доходов налогоплательщика и перечислению налога в бюджет возлагается на российскую организацию, выплачивающих указанный доход налогоплательщику. Налоговый агент определяет сумму налога по каждой выплате (перечислению) денежных средств или иному получению дохода. Если источником доходов налогоплательщика в виде дивидендов является российская организация, обязанность удержать налог из доходов налогоплательщика и перечислить его в бюджет возлагается на этот источник доходов. По доходам, выплачиваемым налогоплательщикам в виде дивидендов, налог, удержанный при выплате дохода, перечисляется в бюджет налоговым агентом, осуществившим выплату, в течение 10 дней со дня выплаты дохода.

Налог на прибыль, полученную от операций по реализации ценных бумаг, подлежит уплате по истечении налогового периода и уплачивается не позднее срока, установленного для подачи налоговых деклараций за соответствующих налоговый период (не позднее 28 марта года, следующего за истекшим налоговым периодом). Авансовые платежи по итогам отчетного периода уплачиваются не позднее срока для подачи налоговых деклараций за соответствующий отчетный период (не позднее 28 дней со дня окончания соответствующего отчетного периода).

Ежемесячные авансовые платежи, подлежащие уплате в течение отчетного периода, уплачиваются в срок не позднее 28-го числа каждого месяца этого отчетного периода. Налогоплательщики, исчисляющие ежемесячные авансовые платежи по фактически полученной прибыли, уплачивают авансовые платежи не позднее 28-го числа месяца, следующего за месяцем, по итогам которого производится исчисление налога.

В соответствии с главой 21 НК РФ, доходы от операций с акциями налогом на добавленную стоимость не облагаются.

Порядок и условия обложения юридических лиц (как российских организаций, так и иностранных организаций, осуществляющих свою деятельность в РФ через постоянные представительства и/или получающих доходы от источников в РФ) налогом на прибыль, рассчитываемую с учетом доходов в виде дивидендов или процентов, выплачиваемых по ценным бумагам эмитента:

Сведения о порядке и условиях обложения юридических лиц налогом на доходы в виде дивидендов не предоставляются, так как Эмитент является обществом с ограниченной ответственностью и не имеет акций.

В соответствии с п. 1 ст. 250 НК РФ доходы от долевого участия в других организациях, за исключением дохода, направляемого на оплату дополнительных акций (долей), размещаемых среди акционеров (участников) организации) признаются доходами, подлежащими налогообложению.

В соответствии с п.6 ст.250 НК РФ доходы в виде процентов, полученных по ценным бумагам, признаются внереализационными доходами. При этом датой получения дохода признается дата поступления денежных средств на расчетный счет (кассу) налогоплательщика.

Исчисление и удержание суммы налога с доходов, выплачиваемых иностранным организациям, производятся налоговым агентом по всем видам доходов, указанных в пункте 1 статьи 309 НК РФ, во всех случаях выплаты таких доходов, за исключением, в т. ч. следующих случаев:

1) случаев, когда налоговый агент уведомлен получателем дохода, что выплачиваемый доход относится к постоянному представительству получателя дохода в Российской Федерации, и в распоряжении налогового агента находится нотариально заверенная копия свидетельства о постановке получателя дохода на учет в налоговых органах, оформленная не ранее чем в предшествующем налоговом периоде;

2) случаев выплаты доходов, которые в соответствии с международными договорами (соглашениями) не облагаются налогом в Российской Федерации, при условии предъявления иностранной организацией налоговому агенту подтверждения, предусмотренного пунктом 1 статьи 312 НКРФ.

В случае выплаты налоговым агентом иностранной организации доходов, которые в соответствии с международными договорами (соглашениями) облагаются налогом в Российской Федерации по пониженным ставкам, исчисление и удержание суммы налога с доходов производятся налоговым агентом по соответствующим пониженным ставкам при условии предъявления иностранной организацией налоговому агенту подтверждения того, что эта иностранная организация имеет постоянное местонахождение в том государстве, с которым Российская Федерация имеет международный договор (соглашение), регулирующий вопросы налогообложения, которое должно быть заверено компетентным органом соответствующего иностранного государства. В случае если данное подтверждение составлено на иностранном языке, налоговому агенту предоставляется также перевод на русский язык.

8.9. Сведения об объявленных (начисленных) и о выплаченных дивидендах по акциям эмитента, а также о доходах по облигациям эмитента

Эмитент не является акционерным обществом, поэтому сведения о дивидендах не приводятся.

Сведения о доходах по облигациям эмитента за 5 последних завершенных финансовых лет:

Вид, серия (тип), форма и иные идентификационные признаки ценных бумаг: облигации процентные неконвертируемые бездокументарные именные серии 01

Государственный регистрационный номер выпуска ценных бумаг: R

Дата государственной регистрации выпуска ценных бумаг: 3 июня 2004 года

Дата государственной регистрации отчета об итогах выпуска ценных бумаг: 3 августа 2004 года

Наименование регистрирующего органа (органов), осуществившего государственную регистрацию выпуска ценных бумаг и государственную регистрацию отчета об итогах выпуска ценных бумаг: Региональное отделение ФКЦБ России в Северо-Западном федеральном округе

Количество облигаций выпуска:двадцать тысяч) штук

Номинальная стоимость каждой облигации выпуска: 1000 (одна тысяча) рублей

Объем выпуска ценных бумаг по номинальной стоимости:двадцать миллионов) рублей

Вид дохода, выплаченного по облигациям выпуска (номинальная стоимость, процент (купон), иное):

· купонный доход;

· номинальная стоимость облигаций, выплачиваемая в связи с осуществлением владельцем права требования приобретения облигаций Эмитента;

· номинальная стоимость облигаций, выплачиваемая при погашении облигаций.

Размер дохода, подлежащего выплате по облигациям выпуска, в денежном выражении, в расчете на одну облигацию и в совокупности по всем облигациям выпуска:

Купонный доход:

Процентная ставка по первому купону устанавливается равной 20 % (Двадцати процентам) годовых.

Процентная ставка по второму - шестому купонам устанавливается решением Совета Директоров Эмитента. Процентная ставка доводится Эмитентом до сведения всех заинтересованных лиц путем публикации сообщения в Приложении к Вестнику ФКЦБ России не позднее, чем за 15 (Пятнадцать) рабочих дней до даты начала соответствующего купонного периода.

Советом директоров Эмитента (протокол от 01.01.2001) определены процентные ставки по каждому купону облигаций серии 01, начиная со второго:

2 купон – 18% годовых;

3 купон – 17% годовых;

4 купон - 17% годовых;

5 купон - 17% годовых;

6 купон - 17% годовых.

В соответствии с определенными процентными ставками по купонам:

размер дохода подлежавшего выплате по первому купону:

- в расчете на одну облигацию – 99,73 рубля

- в совокупности по всем облигациям выпуска – 1 рублей.

размер дохода, подлежавшего выплате по второму купону:

- в расчете на одну облигацию – 90,25 рублей

- в совокупности по всем облигациям выпуска – 1 рублей.

Размер дохода, подлежавшего выплате по третьему купону:

- в расчете на одну облигацию – 84,77 рублей

- в совокупности по всем облигациям выпуска – 1 рублей.

Размер дохода, подлежавшего выплате по четвертому купону:

- в расчете на одну облигацию – 85,23 рублей

- в совокупности по всем облигациям выпуска – 1 рублей.

Размер дохода, подлежавшего выплате по пятому купону:

- в расчете на одну облигацию – 84,77 рублей

- в совокупности по всем облигациям выпуска – 1 рублей.

Размер дохода, подлежавшего выплате по шестому купону:

- в расчете на одну облигацию – 85,23 рублей

- в совокупности по всем облигациям выпуска – 1 рублей.

Номинальная стоимость облигаций, выплачиваемая в связи с осуществлением владельцами права требования приобретения Облигаций Эмитента:

Цена приобретения Эмитентом Облигаций выпуска по требованиям их владельцев устанавливается в размере 1 000 (Одна тысяча) рублей в расчете на одну облигацию (20 000 000 (Двадцать миллионов) рублей в совокупности по всем облигациям выпуска) и не изменяется в зависимости от того, в конце какого купонного периода владелец Облигации заявил требование о приобретении Облигаций.

Номинальная стоимость Облигации, выплаченная при погашении выпуска облигаций:

Подлежащий выплате доход при погашении выпуска в виде номинальной стоимости облигаций в расчете на одну облигацию Одна тысяча) рублей, по всем облигациям выпуска – 20 000 000 (Двадцать миллионов) рублей.

Срок, отведенный для выплаты доходов по облигациям выпуска:

Купонный доход:

Срок, отведенный для выплаты купонного дохода, определенный решением о выпуске облигаций:

Датой выплаты купонного дохода по первому купону выпуска является 182 (сто восемьдесят второй) день со дня начала размещения Облигаций выпуска (17.01.2005).

Датой выплаты купонного дохода по второму купону выпуска является 365 (триста шестьдесят пятый) день со дня начала размещения Облигаций выпуска (19.07.2005).

Датой выплаты купонного дохода по третьему купону выпуска является 547 (пятьсот сорок седьмой) день со дня начала размещения Облигаций выпуска (17.01.2006).

Датой выплаты купонного дохода по четвертому купону выпуска является 730 (семьсот тридцатый) день со дня начала размещения Облигаций выпуска (19.07.2006).

Датой выплаты купонного дохода по пятому купону выпуска является 912 (девятьсот двенадцатый) день со дня начала размещения Облигаций выпуска (17.01.2007).

Датой выплаты купонного дохода по шестому купону выпуска является 1095 (одна тысяча девяносто пятый) день со дня начала размещения Облигаций выпуска (19.07.2007).

Осуществление владельцами права требования приобретения Облигаций Эмитента:

Даты приобретения Облигаций совпадают с датами выплаты купонных доходов по Облигациям.

Если Дата приобретения выпадает на выходной день, независимо от того, будет ли это государственный выходной день или выходной день для расчетных операций, то выплата надлежащей суммы производится в первый рабочий день, следующий за выходным. При этом Эмитент выплачивает Акцептанту накопленный купонный доход, рассчитанный на дату покупки в соответствии с условиями выпуска Облигаций. Владелец Облигации не имеет права требовать начисления процентов или какой-либо иной компенсации за такую задержку в платеже.

Погашение облигаций:

Дата погашения облигаций й (Одна тысяча девяносто пятый) день со дня начала размещения Облигаций выпуска (19.07.2007 г.).

Если дата погашения Облигаций выпадает на выходной день, независимо от того, будет ли это государственный выходной день или выходной день для расчетных операций, то выплата надлежащей суммы производится в первый рабочий день, следующий за выходным. Владелец Облигации не имеет права требовать начисления процентов или какой-либо иной компенсации за такую задержку в платеже.

Форма и иные условия выплаты дохода по облигациям выпуска: доходы по облигациям выпуска выплачены в денежной форме

Период, за который выплачивались (выплачиваются) доходы по облигациям выпуска:

Купонный доход:

- за период с 19.07.2004г. по 17.01.2005г.

Осуществление владельцами права требования приобретения Облигаций Эмитента:

17.01.2005 Эмитент приобрел весь объем выпуска облигаций в количествештук по требованию владельца облигаций в соответствии с Заявлением владельца облигаций об акцепте публичной безотзывной оферты Эмитента. С даты приобретения облигаций до даты погашения облигаций (т. е. до 19.07.07) все облигации выпуска находились на лицевом счете Эмитента в реестре владельцев облигаций, за указанный период по ним не начислялись и не выплачивались доходы.

Погашение облигаций:

Дата погашения облигаций й (Одна тысяча девяносто пятый) день со дня начала размещения Облигаций выпуска (19.07.2007 г.)

Общий размер доходов, выплаченных по всем облигациям выпуска по каждому периоду, за который такой доход выплачивался:

Купонный доход:

1 купон: 1 рублей.

Осуществление владельцами права требования приобретения Облигаций Эмитента:

20 000 000 руб.

Погашение облигаций:

20 000 000 руб.

В случае, если подлежавшие выплате доходы по облигациям выпуска не выплачены или выплачены эмитентом не в полном объеме, - причины невыплаты таких доходов:

Подлежавшие выплате купонные доходы по облигациям выпуска за 2-6 купонный периоды не были выплачены, так как в день выплаты первого купонного дохода Эмитент приобрел облигации серии 01 по заявлению владельца облигаций об акцепте публичной безотзывной оферты Эмитента. С даты приобретения облигаций до даты погашения облигаций все облигации выпуска находились на лицевом счете Эмитента в реестре владельцев облигаций, за указанный период по ним не начислялись и не выплачивались доходы.

Иные сведения о доходах по облигациям выпуска, указываемые эмитентом по собственному усмотрению: иные сведения отсутствуют

8.10. Иные сведения

Иные сведения об Эмитенте и его ценных бумагах отсутствуют.

8.11. Сведения о представляемых ценных бумагах и эмитенте представляемых ценных бумаг, право собственности на которые удостоверяется российскими депозитарными расписками

Эмитент не является эмитентом российских депозитарных расписок, находящихся в обращении.

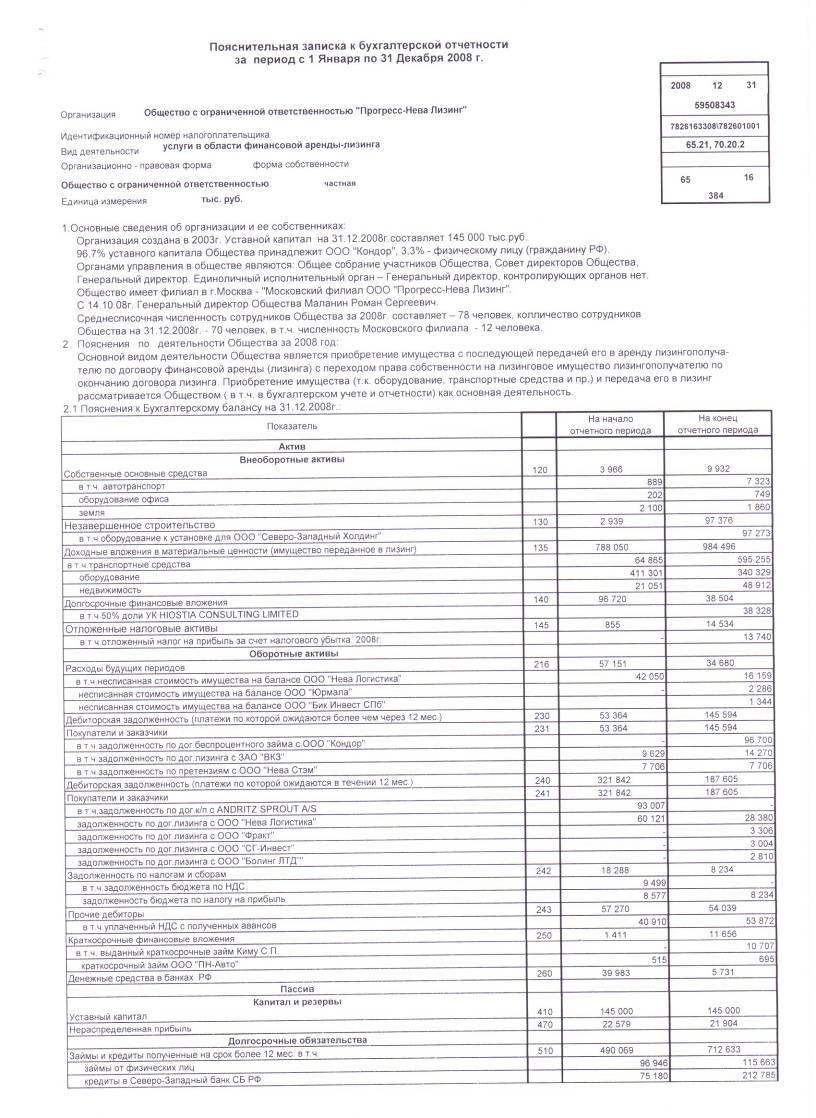

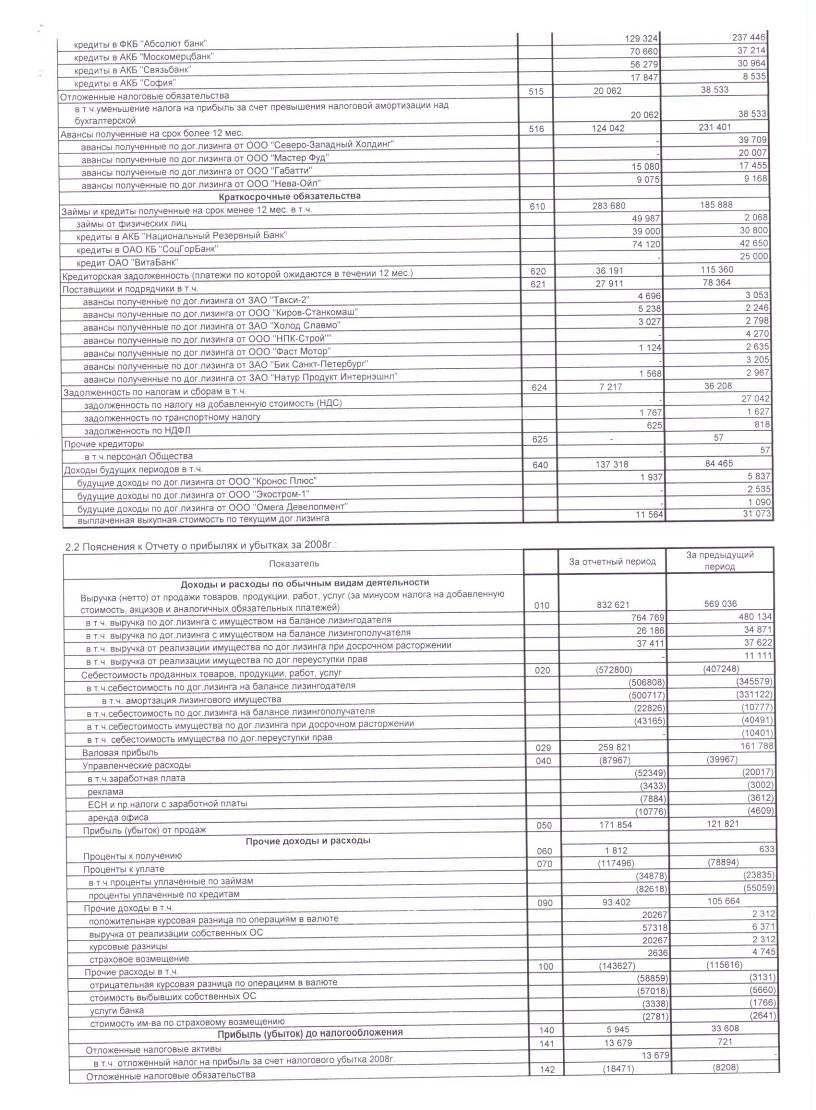

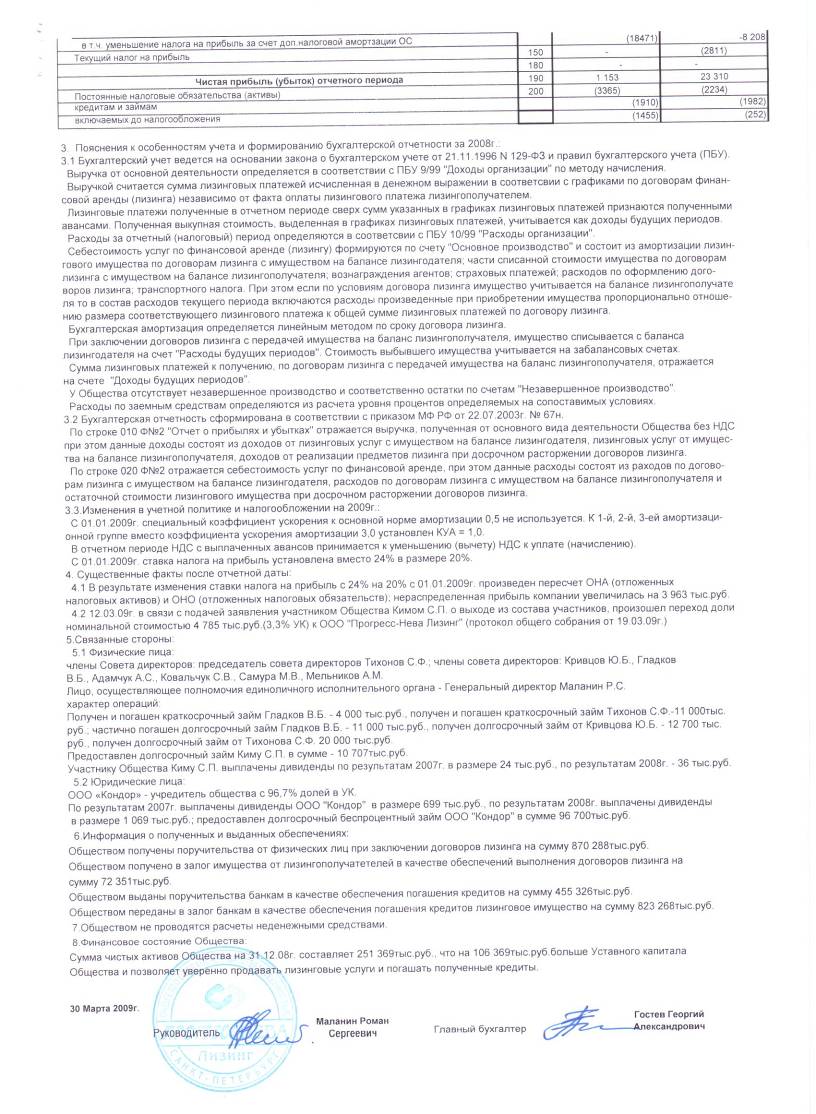

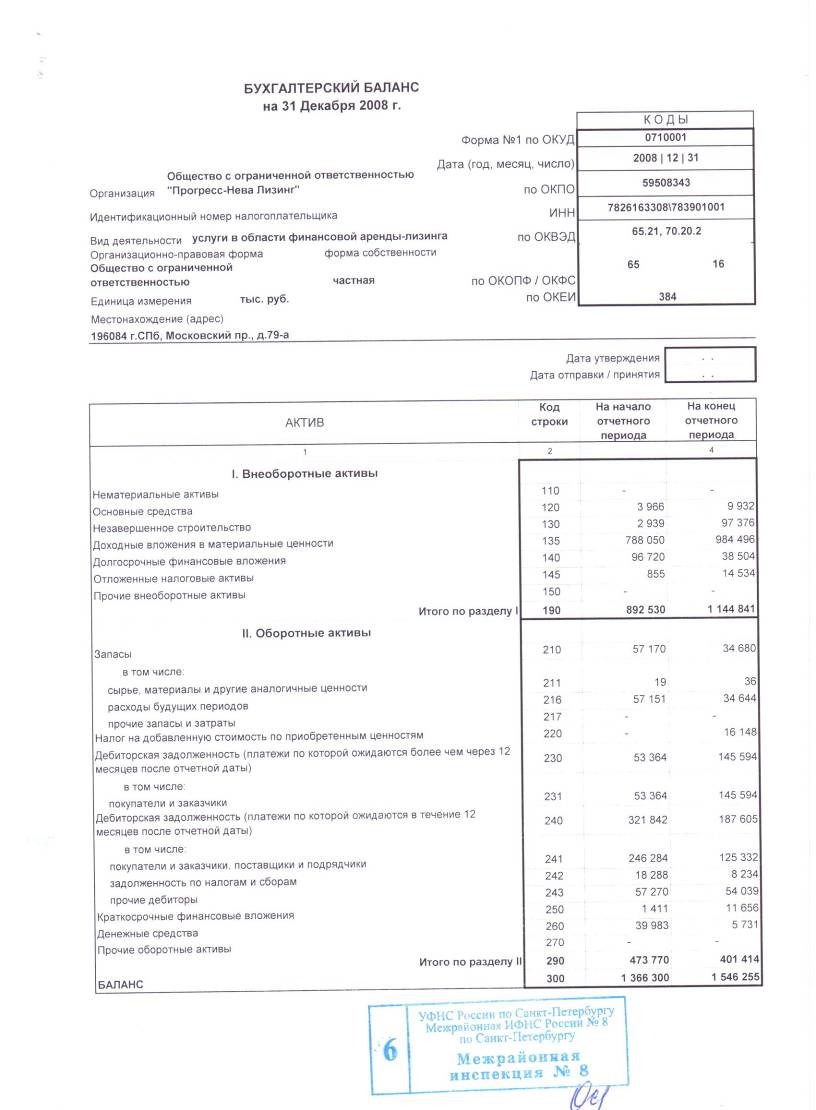

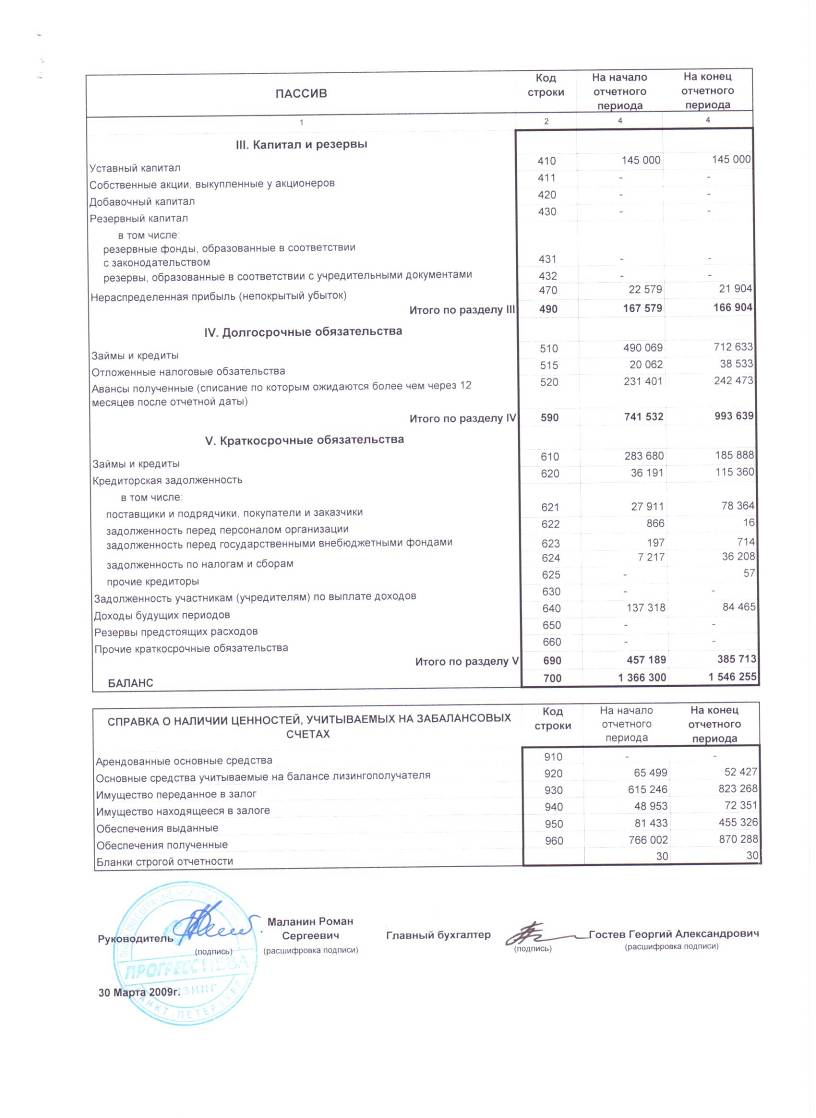

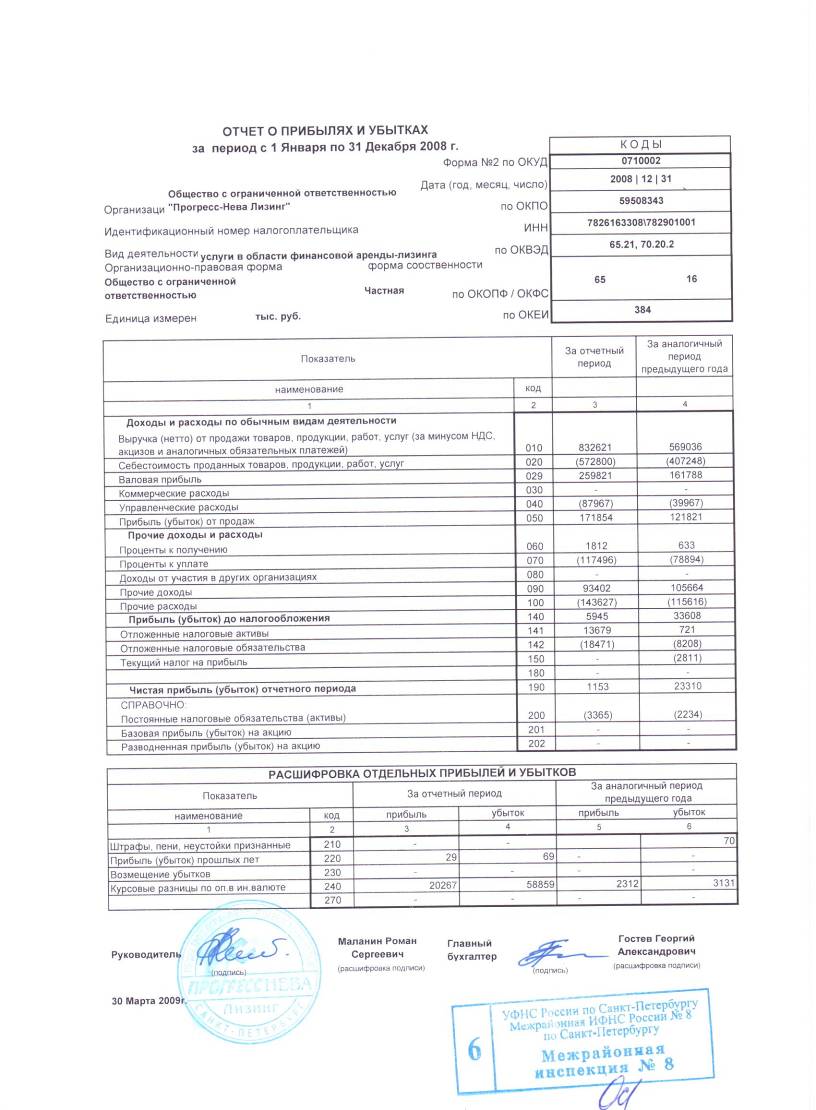

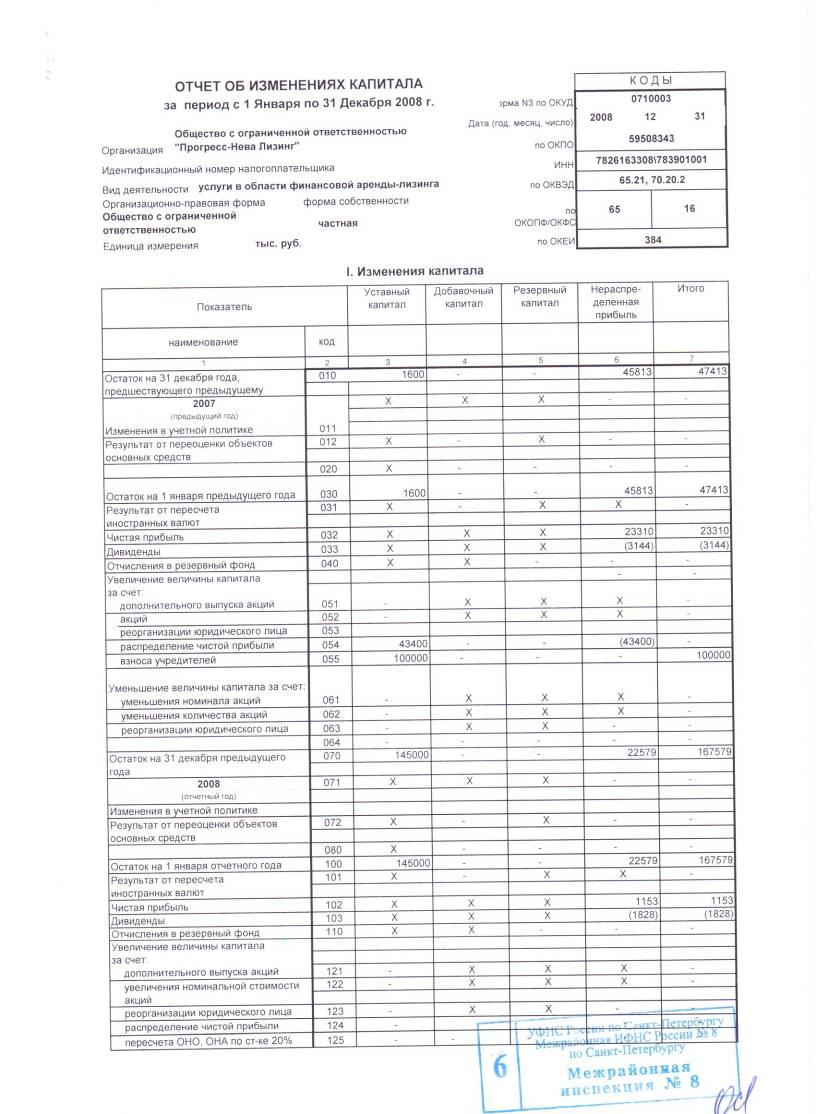

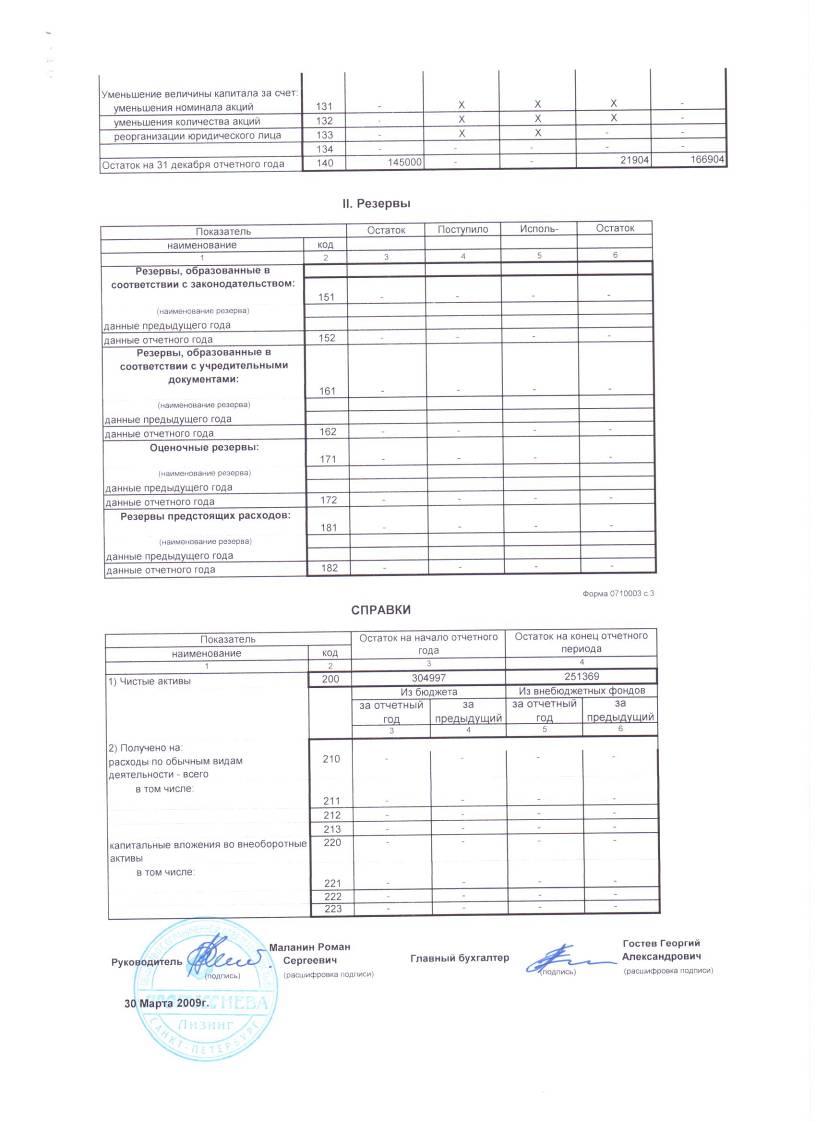

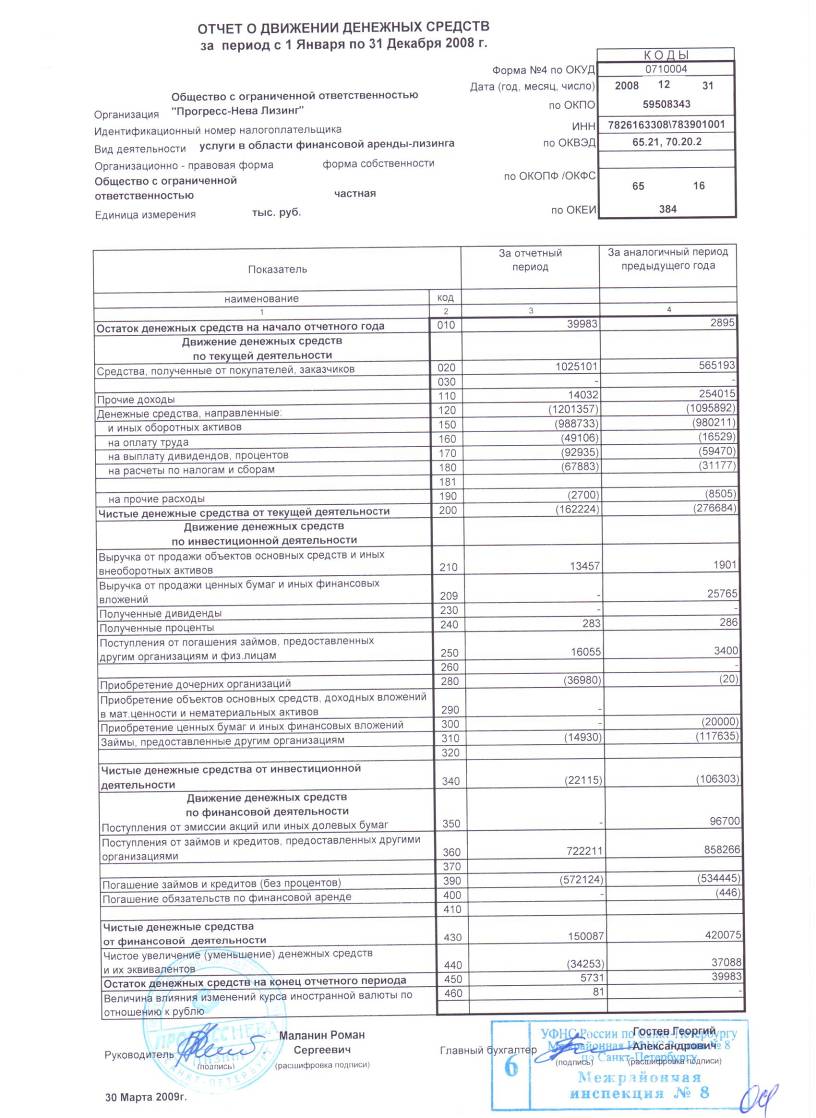

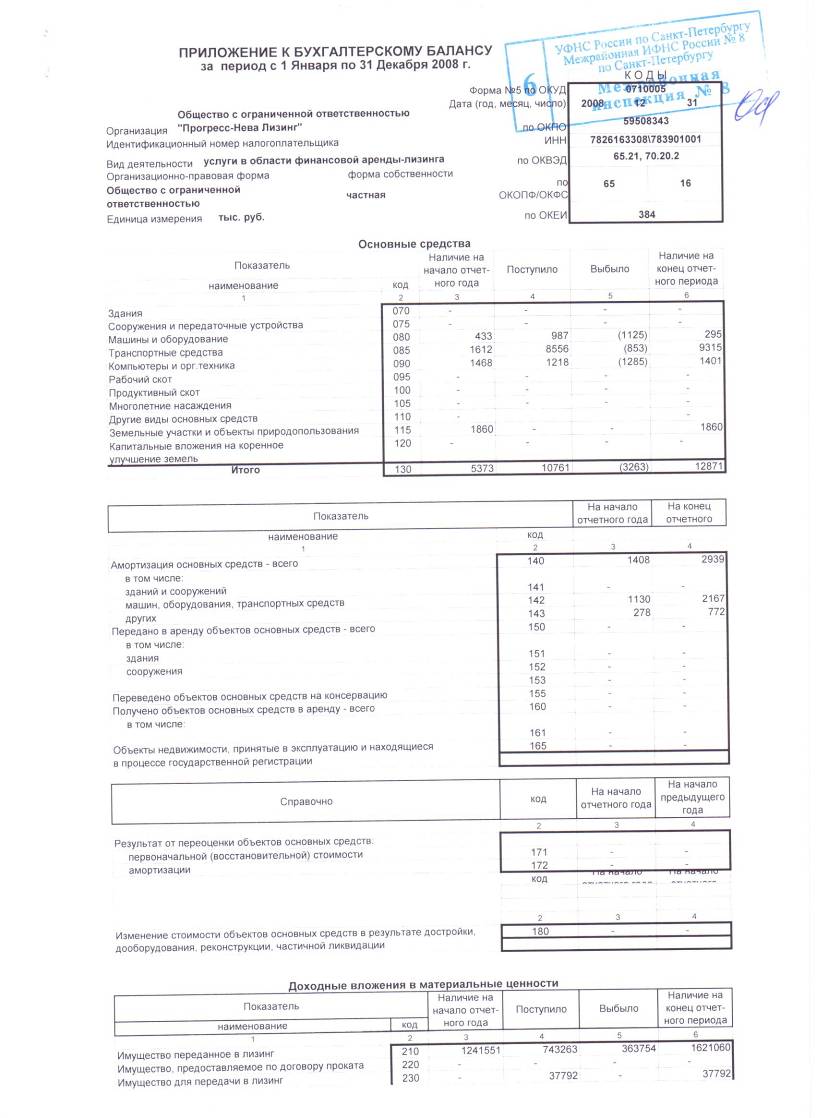

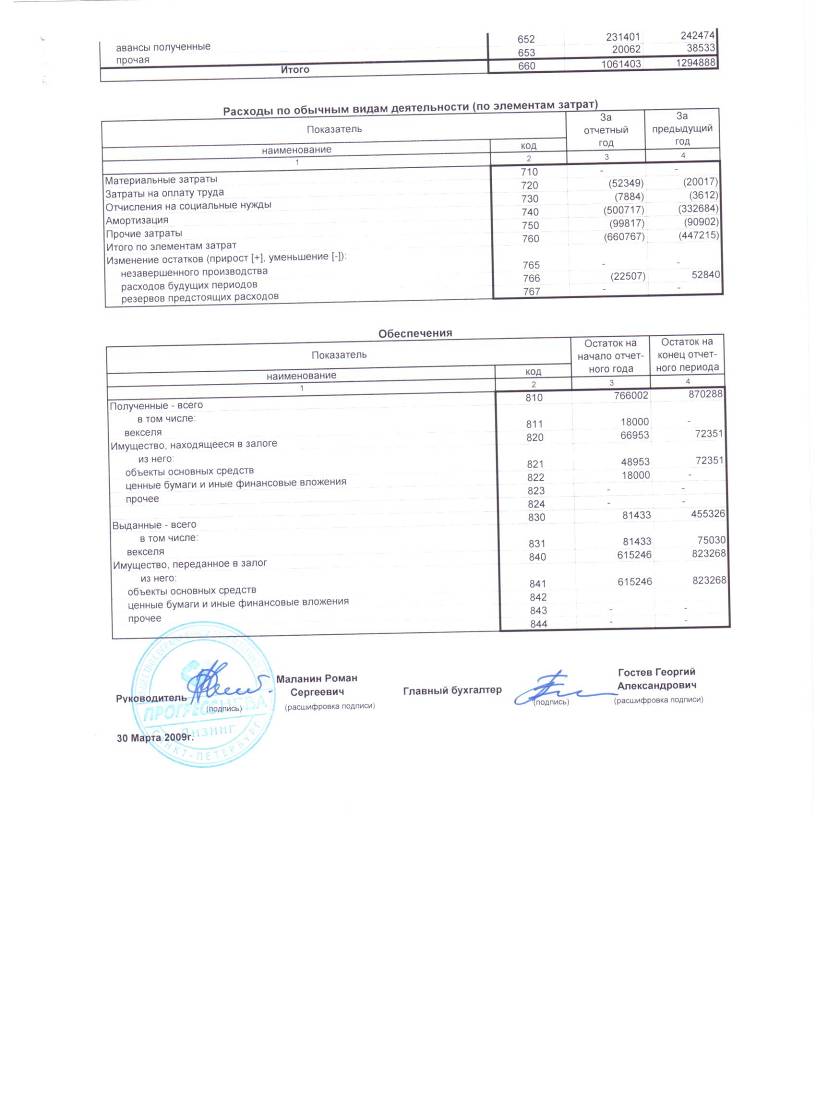

ПРИЛОЖЕНИЕ №1

Бухгалтерская отчетность Эмитента

за 2008 года

ПРИЛОЖЕНИЕ №2

Бухгалтерская отчетность Эмитента

за 1 квартал 2009 года

ПРИЛОЖЕНИЕ №3

Учетная политика -Нева Лизинг»

на 2009 год

«УТВЕРЖДАЮ»

Генеральный директор

-Нева Лизинг»

_________________

«29» декабря 2008г.

г. Санкт-Петербург

ПРИКАЗ об учетной политике -Нева Лизинг» на 2009 г.

I. БУХГАЛТЕРСКИЙ УЧЕТ.

Общие положения организации бухгалтерского учета Общества.

1.Бухгалтерский учет -Нева Лизинг» (далее - Общество) осуществляется бухгалтерией. Главный бухгалтер, сотрудники бухгалтерии руководствуются в своей деятельности Положением о бухгалтерии, должностными инструкциями.

2.Общество ведет бухгалтерский учет имущества, обязательств и хозяйственных операций (фактов хозяйственной деятельности) способом двойной записи.

3.При ведении бухгалтерского учета бухгалтерия руководствуется Рабочим планом счетов бухгалтерского учета и Инструкцией по его применению, утвержденного Приказом МФ РФ от 01.01.2001 г. № 94н, Правилами и Положениями по бухгалтерскому учету, Федеральным законом от 01.01.2001 N 129-ФЗ "О бухгалтерском учете", а также НК РФ (части 1,2).

Общество может уточнять содержание субсчетов, приведенных в Рабочем плане счетов бухгалтерского учета, исключать и объединять их, а также вводить дополнительные субсчета, необходимые для ведения бухгалтерского учета.

4.Ведение бухгалтерского учета и подготовка бухгалтерской отчетности осуществляются исходя из:

- принципа допущения имущественной обособленности: активы и обязательства Общества учитываются отдельно от активов и обязательств собственников Общества, а также активов и обязательств других предприятий;

- принципа допущения непрерывности деятельности;

- принципа допущения временной определенности факторов хозяйственной деятельности: факты хозяйственной деятельности Общества отражаются в том отчетном периоде, в котором они имели место, независимо от времени фактического поступления или выплаты денег.

5.При ведении бухгалтерского учета применяются унифицированные (типовые) формы первичных учетных документов, утвержденных соответствующими постановлениями Росстата.

При необходимости, Общество самостоятельно разрабатывает формы учетных регистров, соблюдая общие методологические принципы бухгалтерского учета и требования действующего законодательства.

6.Инвентаризация имущества и обязательств проводится до конца года не реже 1 раза в год, за исключением случаев, предусмотренных действующим законодательством РФ.

7.Документооборот, технология движения и обработки учетной информации в Обществе регулируются приказами и положениями, утвержденными Генеральным директором.

Учет основных средств и нематериальных активов.

1.Учет основных средств и доходных вложений в материальные ценности ведется в соответствии с Положением по бухгалтерскому учету "Учет основных средств" ПБУ 6/01 на счете 01 «Основные средства» и счете 03 «Доходные вложения в материальные ценности».

2.При принятии к бухгалтерскому учету первоначальная стоимость основных средств и доходных вложений формируется из фактических затрат по их приобретению, сооружению и изготовлению, а также доведению до состояния, пригодного к использованию в запланированных целях.

В первоначальную стоимость основных средств, являющихся предметом лизинга, включается вся сумма расходов лизингодателя на его приобретение, сооружение, доставку, изготовление и доведение до состояния, в котором оно пригодно для использования, за исключением сумм налогов, подлежащих вычету или учитываемых в составе расходов в соответствии с НК РФ.

3.При формировании первоначальной стоимости лизингового имущества принимаются следующие допущения:

- включаются в первоначальную стоимость лизингового имущества проценты по заемным средствам, начисленные до принятия объекта лизинга к бухгалтерскому учету, если они получены с целью приобретения конкретного лизингового имущества, являющегося инвестиционным активом, т. е. подготовка к предполагаемому использованию имущества лизингополучателем (с учетом времени на его приобретение, сооружение, изготовление, монтаж или строительство) требует значительного времени (свыше 6-и месяцев).

Указанные проценты в бухгалтерском учете учитываются в аналитическом учете на счете 08 «Вложения во внеоборотные активы» в разрезе конкретного лизингового имущества.

После принятия таких объектов к бухгалтерскому учету, когда балансодержателем является лизингодатель, списание процентов на текущие расходы производится аналогично списанию амортизации лизингового имущества, т. е. в течение срока полезного использования лизингового имущества.

После принятия таких объектов к бухгалтерскому учету и их передачи на баланс лизингополучателю (балансодержателю), проценты включаются в первоначальную стоимость передаваемого лизингового имущества.

- не включаются в первоначальную стоимость лизингового имущества проценты по заемным средствам, начисленные до принятия объекта лизингового имущества к бухгалтерскому учету, если они привлечены для приобретения, сооружения или изготовления объектов, подготовка к предполагаемому использованию которого лизингополучателем не требует значительного времени (6-ть и менее месяцев), а также проценты по заемным средствам полученным на пополнение оборотных средств.

Указанные проценты в бухгалтерском учете учитывается на счете 91 «Прочие расходы» в разрезе конкретного займодавца.

4.Общество может производить переоценку объектов основных средств и доходных вложений один раз в год (на начало отчетного года).

Переоценка объектов основных средств и доходных вложений производится Обществом на основании решения Руководства путем индексации на основе данных Росстата об индексе инфляции (ИРИП) или путем прямого пересчета по рыночным ценам, определяемого на основании независимой оценки профессиональным (лицензированным) оценщиком.

5.Вновь приобретенные основные средства и лизинговое имущество включаются в состав амортизируемого имущества с 1-го числа месяца, следующего за месяцем, в котором они были введены в эксплуатацию.

Для лизингового имущества передачей в эксплуатацию признается его передача лизингодателем в лизинг лизингополучателю на основании Акта приемки-передачи в лизинг.

6.Начисление амортизации объектов основных средств и лизингового имущества производится линейным способом.

Срок полезного использования объекта основных средств определяется Обществом при принятии объекта к бухгалтерскому учету.

Определение срока полезного использования нового объекта собственных основных средств производится исходя из норм, утвержденных в установленном законодательством порядке. С 01 января 2002 года срок полезного использования определяется на основании Постановления Правительства РФ № 1 от 01.01.2001 г. «О классификации основных средств, включаемых в амортизационные группы».

По лизинговому имуществу, находящемуся на балансе Общества, срок полезного использования определяется сроком соответствующего договора лизинга на момент передачи лизингового имущества в лизинг – периодом, в течение которого данное лизинговое имущество будет приносить доход предприятию.

7.Установление срока полезного использования основных средств ранее использованных в другой организации, производится исходя из срока, установленного в соответствии с п.6, за вычетом срока использования этого объекта другой организацией или физического износа, зависящего от режима эксплуатации этого объекта, подтвержденного документами или независимой экспертизой.

8.Ко всем видам имущества, составляющих объект договора лизинга, стоимостью болеерублей и сроком использования более 12 месяцев применяется срок амортизации, равный сроку договора лизинга.

9.Лизинговое имущество учитывается на балансе лизингодателя или лизингополучателя в соответствии с условиями соответствующего лизингового договора.

10.В случае реализации и прочего выбытия основных средств убыток или доход по этим операциям относится на результаты хозяйственной деятельности Общества.

11.Основные средства стоимостьюрублей и менее и сроком использования менее 12 месяцев учитываются в составе материально-производственных запасов.

12.Накопленный износ основных средств отражается в учете на счете 02 «Амортизация основных средств» по отдельным инвентарным объектам.

13.Нематериальные активы отражаются в учете и отчетности в сумме затрат на приобретение (создание), изготовление по их доведению до состояния, в котором они пригодны к использованию.

Нематериальные активы относятся к амортизируемому имуществу, если их стоимость более 20 000руб.

14.Определение срока полезного использования объекта нематериальных активов производится исходя из срока действия прав Общества на результат интеллектуальной деятельности или ожидаемого срока использования актива. Срок полезного использования нематериального актива ежегодно проверяется Обществом на необходимость его уточнения.

Сумма амортизационных отчислений нематериального актива производится линейным способом – равномерно в течение срока полезного использования.

По нематериальным активам с неопределенным сроком полезного использования амортизация не начисляется. Общество ежегодно рассматривает наличие факторов, свидетельствующих о невозможности надежно определить срок полезного использования данного актива. В случае прекращения существования указанных факторов Общество определяет срок полезного использования данного нематериального актива и способ его амортизации. Возникшие в связи с этим корректировки отражаются в бухгалтерском учете и бухгалтерской отчетности на начало отчетного года как изменения в оценочных значениях.

Расходы, связанные с приобретением программы, признаются расходами будущих периодов, подлежащими списанию в состав текущих затрат, исходя из срока, в течение которого указанную программу планируется использовать в соответствии с Приказом или условиями использования по договору.

Срок полезного использования нематериальных активов, определенный Обществом, отражается в Приказе на ввод в эксплуатацию соответствующих нематериальных активов.

Учет материально-производственных запасов (МПЗ).

1.В составе МПЗ учитываются материальные ценности, используемые в качестве сырья, комплектующих, материалов, а также средств труда, срок использования которых менее 12 месяцев и стоимостью 20 000 руб. и менее.

2.МПЗ принимаются к бухгалтерскому учету по фактической себестоимости. Фактической себестоимостью материально - производственных запасов, приобретенных за плату, признается сумма фактических затрат Общества на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов.

3.Оценка МПЗ по средней себестоимости производиться по каждой группе (виду) запасов путем деления общей себестоимости группы (виду) на их количество на начало месяца и поступивших в течении месяца.

Списание МПЗ, используемых Обществом в производственных целях, производится по средней стоимости. МПЗ списываются единовременно при вводе в эксплуатацию.

Расчеты с дебиторами и кредиторами.

1.Расчеты с дебиторами и кредиторами отражаются в отчетности по каждому объекту раздельно с отражением каждого оборота на соответствующих счетах.

2.Отражаемые в отчетности суммы по расчетам с финансовыми, налоговыми органами, учреждениями банков должны быть согласованы с ними и тождественны.

3.Остатки средств на валютных счетах отражаются в отчетности в рублях в суммах, определяемых путем перерасчета иностранных валют по курсу Центрального банка РФ, действующему на дату совершения операции, а также на отчетную дату.

4.Кредиты и займы, полученные на срок 12 месяцев и менее, учитываются на счете 66 «Расчеты по краткосрочным кредитам и займам».

Кредиты и займы, полученные на срок более 12 месяцев, учитываются на счете 67 «Расчеты по долгосрочным кредитам и займам».

Кредиты и займы, полученные в виде выданных векселей учитываются отдельно на счете 60.3 «Векселя выданные» с аналитикой по выданным ценным бумагам.

Перевод долгосрочной задолженности в краткосрочную не производится. Заемные средства, срок погашения которых по договору займа или кредита превышает 12 месяцев, до истечения указанного срока учитываются в составе долгосрочной задолженности.

Проценты по кредитам и займам начисляются ежемесячно в соответствии с условиями договоров на счете 66 субсчет «Проценты по краткосрочным кредитам и займам» и счете 67 субсчет «Проценты по долгосрочным кредитам и займам".

В аналитическом учете суммы кредитов и займов и суммы начисленных процентов отражаются отдельно.

Включение в текущие расходы затрат по кредитам и займам осуществляется в сумме причитающихся платежей согласно заключенным договорам кредита и займа, а также на последнее число отчетного периода (квартал, год) в сумме начисленного остатка процентов на последнее число отчетного периода независимо от того, в какой форме и когда производятся указанные платежи.

5.Финансовые вложения предприятия отражаются по счету 58 «Финансовые вложения».

Финансовые вложения принимаются к бухгалтерскому учету по первоначальной стоимости, которой признается сумма фактических затрат организации на их приобретение.

Первоначальная стоимость ценных бумаг, приобретаемых в качестве финансовых вложений, формируется исходя из суммы всех фактических затрат, связанных с их приобретением. Сумма затрат на приобретение ценных бумаг не превышающая 5% от их покупной стоимости учитывается в составе операционных расходов в том периоде, когда они были приняты к бухгалтерскому учету.

Финансовые вложения, по которым определяется текущая рыночная стоимость, отражаются в бухгалтерской отчетности на конец отчетного периода (квартал, год) по текущей рыночной стоимости путем корректировки (переоценки) их оценки на предыдущую отчетную дату.

Оценка финансовых вложений по текущей рыночной стоимости осуществляется на основании официальных данных о котировках соответствующих финансовых вложений на организованном рынке.

Финансовые вложения, по которым текущая рыночная стоимость не определяется, отражаются в бухгалтерской отчетности на отчетную дату по первоначальной стоимости

По долговым ценным бумагам, по которым текущая рыночная стоимость не определяется, разница между первоначальной стоимостью и номинальной стоимостью в течение срока их обращения равномерно, по мере причитающегося по ним в соответствии с условиями выпуска дохода, относится на финансовые результаты Организации.

6.В целях компенсации неблагоприятного изменения цены или иного показателя по договорам в иностранной валюте, Организация может заключать договоры хеджирования (страхования) валютного, процентного, ценового и другого риска.

Для целей бухгалтерского учета доходом от реализации опционного, фьючерсного или форвардного контракта (договора хеджирования) понимается расчетная сумма поступлений от цены базисного актива.

Сумма, рассчитанная к получению и полученная от исполнения опциона, фьючерса, форварда признается организацией прочим доходом и отражается по дебету счета 76 и кредиту счета 91.

На каждую отчетную дату организация отражает в учете доход от реализации опциона, фьючерса или форварда по текущей рыночной стоимости. При этом разница между его оценкой на отчетную дату и предыдущая оценка относится на прочие доходы или расходы организации.

Организация квалифицирует расчетные опционные, фьючерсного или форвардного контракты как сделки с обязанностью обеих сторон контракта уплачивать вариационную маржу, определенную расчетным путем без поставки базисного актива.

7.Штрафы, пени, признанные должником в соответствии с условиями договора или по которым получены решения суда, арбитража об их взыскании, относятся на результаты хозяйственной деятельности и до их получения на дату признания или на дату решения учитываются по статьям дебиторов или кредиторов.

8.Дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, списываются по решению руководителя Общества на результаты хозяйственной деятельности. Списание долга в убыток из-за неплатежеспособности должника не является аннулированием задолженности. Эта задолженность отражается за балансом в течение 5 лет с момента списания и погашается, в случае изменения финансового положения должника.

Порядок отражения в учете доходов.

1.Для целей бухгалтерского учета доходами от обычных видов деятельности являются поступления (выручка), носящие систематический (регулярный) характер, полученная:

· от лизингополучателей в виде лизинговых платежей;

· от реализации лизингового имущества;

· от предоставления в аренду имущества организации;

· от реализации имущества организации ранее переданного в аренду.

2.В бухгалтерском учете причитающиеся по договорам лизинга суммы лизинговых платежей в зависимости от условия договора лизинга отражать следующими бухгалтерскими проводками:

· если лизинговое имущество учитывается на балансе лизингодателя, то начисление лизинговых платежей отражается по дебету счета 62 «Расчеты с покупателями и заказчиками» в корреспонденции со счетом 90 «Продажи».

· если по условиям договора лизинговое имущество учитывается на балансе лизингополучателя, то задолженность по договору лизинга, отражается по дебету счета 76 «Расчеты с разными дебиторами и кредиторами» в корреспонденции со счетом счета 98 «Доходы будущих периодов». Поступившие в отчетном периоде лизинговые платежи отражаются по дебету счета 62 «Расчеты с покупателями и заказчиками» в корреспонденции со счетом 76 "Расчеты с разными дебиторами и кредиторами", при этом выручка за месяц отражается по дебету счета 98 «Доходы будущих периодов» в корреспонденции со счетом 90 «Продажи» по соответствующим лизинговым платежам.

3.Размер доходов от оказания лизинговых услуг за отчетный период определяется на основании графиков лизинговых платежей в размере лизинговых платежей, относящихся к указанному периоду.

4.Учет выручки от реализации продукции (работ, услуг) ведется раздельно в зависимости от видов реализации: облагаемых и необлагаемых НДС.

5.Авансы, полученные в соответствии с договором лизинга, учитываются на счете 62 «Авансы полученные» и включаются в состав лизинговых платежей в соответствии с графиком лизинговых платежей.

6.В случае досрочного расторжения договора лизинга по инициативе любой из сторон в соответствии с договором лизинга, начисление лизинговых платежей прекращается с даты наиболее поздней:

· - дата расторжения договора;

- дата изъятия основного средства, являющегося предметом договора лизинга, в соответствии с условиями договора.

Условия досрочного выкупа имущества, переданного в лизинг, регулируются сторонами в соответствии с достигнутым соглашением.

7.Учет курсовых разниц производится с использованием соответствующего субсчета счета 91 «Прочие доходы и расходы» по мере их отражения в бухгалтерском учете.

8.В целях бухгалтерского учета прочими доходами признаются:

· доходы от реализации собственного имущества организации;

· доходы в виде полученных штрафов, пеней, неустоек от нарушения выполнения договоров;

· положительные курсовые разницы от операций в валюте;

· полученные агентские вознаграждения;

· прочие доходы носящие разовый характер.

9.Прочие доходы признаются по мере их образования (выявления) в следующем порядке:

· доходы от реализации и вознаграждения по мере образования;

· штрафы, пени, неустойки и суммы, причитающиеся в возмещение убытков, - в том отчетном периоде, когда они признаны должником (оформлено соответствующее соглашение либо перечислены денежные средства) или вступило в силу соответствующее решение суда;

· суммы не взысканной кредиторской и депонентской задолженности - в том отчетном периоде, в котором истек срок исковой давности;

· иные поступления - по мере их образования (выявления).

Штрафные санкции, полученные и выплаченные за нарушение договорных обязательств, включая нарушение сроков оплаты лизинговых договоров, рассматриваются как прочие доходы на счете 91 «Прочие доходы и расходы».

Порядок отражения в учете расходов.

1.Расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления оплаты (допущение временной определенности фактов хозяйственной деятельности).

2.Расходы, произведенные в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в отчетности отдельной статьей, как расходы будущих периодов, и подлежат отнесению на издержки производства в течение срока, к которому они относятся.

3.Обобщение информации о затратах основного производства производится на счете 20 «Основное производство». К затратам основного производства, формирующим себестоимость услуг по договорам лизинга, относятся следующие статьи расходов:

- амортизация лизингового имущества на балансе лизингодателя;

- часть стоимости имущества учитываемого на балансе лизингополучателя;

- агентское вознаграждение;

- страховые взносы по страхованию лизингового имущества;

- расходы на регистрацию в Государственных учреждениях лизингового имущества;

- прочие расходы, связанные с оформлением и регистрацией договоров и лизингового имущества.

Управленческие и хозяйственные затраты, связанные с основной деятельностью, учитываются на счете 26 «Общехозяйственные расходы». К ним относятся следующие статьи расходов:

- расходы на оплату труда сотрудников;

- расходы на налоги, связанные с выплатой заработной платы;

- расходы на оплату юридических, консультационных, информационных и аудиторских услуг;

- расходы на проведение ремонтов;

- расходы на аренду, услуги связи;

- расходы на проведение рекламы, представительские расходы;

- расходы на обслуживание собственного автотранспорта;

- прочие общехозяйственные расходы.

Управленческие и хозяйственные расходы включаются в себестоимость в том отчетном периоде, когда они произведены.

4.В силу того, что основным видом деятельности Общества является предоставление имущества в финансовую аренду, у Общества отсутствует незавершенное производство.

Ежемесячно производится прямое списание общехозяйственных расходов со счета 26 на счет 90 «Себестоимость продаж», без распределения их на 20 счет.

5.Если по условиям договора финансовой аренды лизинговое имущество учитывается на балансе лизингополучателя, то при передаче имущества в лизинг производится списание стоимости лизингового имущества с кредита счета 03 «Доходные вложения в материальные ценности» в корреспонденции со счетом 97 «Расходы будущих периодов». В дальнейшем при начислении лизинговых платежей производится списание части стоимости имущества со счета 97, пропорционально отношению размера соответствующего лизингового платежа к общей сумме лизинговых платежей по договору, в дебет счета 20 «Основное производство».

Списание прочих расходов будущих периодов производится равномерно в течение периода, установленного при принятии расходов к учету.

7.Определяются следующие виды расходов, по которым производится распределение НДС, и которые нельзя напрямую отнести к операциям, облагаемым или необлагаемым НДС: аренда офиса, аудит, услуги связи (в части расходов сети «Телеком»).

8.Проценты по заемным ресурсам, привлеченным как для приобретения лизингового имущества так и для пополнения оборотных средств, учитываются как текущие операционные расходы на счете 91 «Прочие расходы».

9. Расходом организации от операций хеджирования (приобретения опционного контракта) признается опционная премия определенная в договоре или расчетным путем в период исполнения опциона.

10.Учет курсовых разниц производится с использованием счета 91 «Прочие доходы и расходы» по мере их возникновения и отражения в бухгалтерском учете.

11.К услугам банков, включаемых в состав прочих расходов (счет 91), относятся: расходы на РКО; плата за открытие кредита; плата за оформление паспорта сделки и ведение валютного контроля, плата за услуги по кредиту; прочие услуги банка.

Порядок ведения раздельного учета НДС.

При наличии расходов на производство товаров (работ, услуг), необлагаемых НДС в текущем отчетном периоде в сумме более 5% от общей суммы расходов (учтенных на сч.20 и сч.26)в данном периоде, в целях бухгалтерского учета производится раздельный учет уплаченного НДС (входной НДС), принимаемого к вычету по расходам, которые облагаются НДС и которые нельзя напрямую отнести к операциям облагаемым или необлагаемым НДС.

1.Учет сумм входного НДС определяется следующим образом:

1) при приобретении товаров (работ, услуг), предназначенных для использования при осуществлении операций, облагаемых НДС, суммы "входного" НДС отражаются по дебету счета 19.1-6 "НДС по приобретенным ценностям, подлежащие вычету". Списание этих сумм со счета 19.1-6 в дебет счета 68 осуществляется по мере выполнения всех условий для правомерного вычета, установленных гл. 21 НК РФ;

2) при приобретении товаров (работ, услуг), предназначенных для использования при осуществлении операций, не облагаемых НДС, суммы "входного" НДС в учете не выделяются и на счете 19 не отражаются, а включаются в стоимость приобретенных товаров (работ, услуг);

3) при приобретении товаров (работ, услуг), предназначенных для осуществления как облагаемых НДС, так и освобожденных от налогообложения операций, суммы "входного" НДС отражаются в учете по дебету счета 19.7 на отдельном субсчете "НДС по приобретенным ценностям, товарам, услугам, подлежащие распределению".

По окончании налогового периода дебетовый остаток по указанному субсчету распределяется в пропорции, определяемой исходя из стоимости отгруженных товаров (работ, услуг), облагаемых НДС (освобожденных от налогообложения), к общей стоимости товаров (работ, услуг), отгруженных за отчетный (налоговый) период.

Стоимость отгруженных товаров (работ, услуг), в части лизинговых услуг, агентского вознаграждения и прочих услуг определяется как соответствующая выручка без включения в нее НДС.

Порядок распределения прибыли предприятия. Фонды и резервы.

·

1.Общество не создает и не производит отчисления в резервный фонд.

2.Отчисления в ремонтный фонд не производятся. Затраты на проведение всех видов ремонтов (текущих, средних, капитальных) основных производственных фондов, включая принятых в аренду, включаются в общехозяйственные расходы. Затраты на проведение ремонтов лизингового имущества включаются в расходы в соответствии с соглашением сторон.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 |