Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Нормативное значение ≥ 0,6 – 0,8. Показывает, в какой степени материальные запасы покрыты собственными средствами или нуждаются в привлечении заемных.

=

=  (30)

(30)

Минимальное нормативное значение = 0,5.

В случае снижения значения показателя ниже критической границы целесообразно привлечение долгосрочных заемных средств для увеличения имущества.

4. Показатели оценки ликвидности активов

Управление ликвидностью (платежеспособностью) – важнейшая часть финансовой работы на предприятиях, направленная на регулирование потока платежей, поддержание необходимой ликвидности активов и эффективное использование временно свободных денежных средств. Профессиональное управление ликвидностью способствует обеспечению краткосрочных и долгосрочных пропорций между активами и обязательствами, оптимизации структуры капитала, предотвращению риска банкротства.

Ликвидность баланса выражается в степени покрытия обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Данное определение тождественно платежеспособности.

Анализ платежеспособности следует проводить на основе системы показателей, оценивающих способность и готовность предприятия осуществлять платежи в заранее определенные сроки.

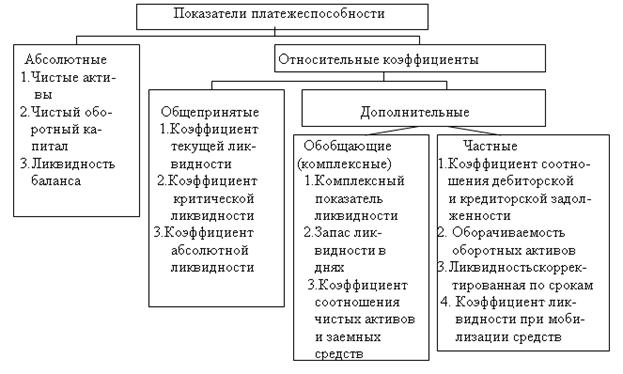

Показателей платежеспособность в отечественной и зарубежной теории и практике достаточно много. Среди них выделяются абсолютные и относительные, общепринятые и применяемые более широко, и дополнительные (новые, требующие дополнительной информации и системы экспертных оценок). Можно сказать, что система показателей платежеспособности в окончательном виде еще не сформирована и находится в развитии при наличии многообразных точек зрения по ее составу. В общем виде система показателей платежеспособности может выглядеть следующим образом:

Рисунок 1.2. Система показателей платежеспособности

Чистые активы – это величина, определяемая путем вычитания из суммы активов, принимаемых к расчету, суммы его обязательств, принимаемых к расчету.

В мировой практике платежеспособность определяется на основе показателя «чистый оборотный капитал» (ЧОК). Его еще называют работающим, рабочим капиталом, а в традиционной терминологии – собственными оборотными средствами (СОС).

Отсутствие собственных оборотных средств свидетельствует о том, что текущая деятельность предприятия финансируется за счет краткосрочных пассивов (привлеченных источников) и есть риск потери платежеспособности.

Чем больше превышение оборотных активов над краткосрочными пассивами, тем больше чистый оборотный капитал. Если при анализе выявлено, что предприятие не располагает чистым оборотным капиталом, оно является неплатежеспособным.

В результате обзора экономической литературы автором выявлено, что платежеспособность многие авторы измеряют на основе 3 коэффициентов, различающихся набором ликвидных средств, рассматриваемых в качестве покрытия краткосрочных обязательств:

- абсолютной ликвидности;

- быстрой (срочной ликвидности, критической ликвидности или промежуточного покрытия обязательств);

- текущей ликвидности (покрытия, общий коэффициент).

Рост данных коэффициентов в динамике рассматривается как положительная характеристика финансово-хозяйственной деятельности предприятия.

Рассмотрим порядок расчета этих коэффициентов ликвидности:

Коэффициент абсолютной ликвидности рассчитывается как отношение самых ликвидных активов, а именно денежных средств и быстрореализуемых краткосрочных финансовых вложений (А1) к краткосрочным обязательствам (задолженности), а именно:

![]() . (32)

. (32)

Величина его должна быть не ниже 0,2 – 0,25 (по мнению многих экспертов).

Коэффициент абсолютной ликвидности характеризуется платежеспособностью на дату составления баланса.

При расчете быстрой (промежуточной, срочной, критической) ликвидности (промежуточного покрытия) в расчет принимаются на только самые ликвидные оборотные активы, но и к ним добавляется дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев и прочие активы). Он рассчитывается по формуле

![]() . (33)

. (33)

Он показывает, какая часть оборотных (текущих) активов за минусом запасов и просроченной дебиторской задолженности покрывает краткосрочные обязательства, то есть отражает прогнозируемые платежные возможности предприятия при условии своевременности получения средств от дебиторов.

Многие авторы считают, что оптимальное значение этого показателя должно быть чуть больше 1 (для России рекомендуется, чтобы его значение было не меньше 0,7 – 0,8), но может быть и больше из-за роста дебиторской задолженности. В розничной торговле он может снижаться до 0,4 – 0,5. Слишком большое значение Кпл свидетельствует о неэффективной структуре капитала.

Коэффициент текущей ликвидности

![]()

Данный коэффициент показывает общую обеспеченность предприятия оборотными активами для нормального ведения хозяйства и своевременности погашения срочных обязательств, то есть, сколько денежных единиц оборотных активов приходится на единицу обязательств.

2. Теоретические аспекты использования экономико-математических методов при проведении финансово-экономических расчетов

2.1. Сущность содержания экономико-математического программирования

Проникновение математики в экономическую науку связано с преодолением значительных трудностей. В этом отчасти была "повинна" математика, развивающаяся на протяжении нескольких веков в основном в связи с потребностями физики и техники. Но главные причины лежат все же в природе экономических процессов, в специфике экономической науки.

Большинство объектов, изучаемых экономической наукой, может быть охарактеризовано понятием сложная система.

Наиболее распространено понимание системы как совокупности элементов, находящихся во взаимодействии и образующих некоторую целостность, единство. Важным качеством любой системы является эмерджентность - наличие таких свойств, которые не присущи ни одному из элементов, входящих в систему. Поэтому при изучении систем недостаточно пользоваться методом их расчленения на элементы с последующим изучением этих элементов в отдельности. Одна из трудностей экономических исследований - в том, что почти не существует экономических объектов, которые можно было бы рассматривать как отдельные (внесистемные) элементы.

Сложность системы определяется количеством входящих в нее элементов, связями между этими элементами, а также взаимоотношениями между системой и средой. Экономика страны обладает всеми признаками очень сложной системы. Она объединяет огромное число элементов, отличается многообразием внутренних связей и связей с другими системами (природная среда, экономика других стран и т. д.). В народном хозяйстве взаимодействуют природные, технологические, социальные процессы, объективные и субъективные факторы.

Потенциальная возможность математического моделирования любых экономических объектов и процессов не означает, разумеется, ее успешной осуществимости при данном уровне экономических и математических знаний, имеющейся конкретной информации и вычислительной технике. И хотя нельзя указать абсолютные границы математической формализуемости экономических проблем, всегда будут существовать еще неформализованные проблемы, а также ситуации, где математическое моделирование недостаточно эффективно.

Проанализируем последовательность и содержание этапов одного цикла экономико-математического моделирования.

1. Постановка экономической проблемы и ее качественный анализ. Главное здесь - четко сформулировать сущность проблемы, принимаемые допущения и те вопросы, на которые требуется получить ответы. Этот этап включает выделение важнейших черт и свойств моделируемого объекта и абстрагирование от второстепенных; изучение структуры объекта и основных зависимостей, связывающих его элементы; формулирование гипотез (хотя бы предварительных), объясняющих поведение и развитие объекта.

2. Построение математической модели. Это - этап формализации экономической проблемы, выражения ее в виде конкретных математических зависимостей и отношений (функций, уравнений, неравенств и т. д.). Обычно сначала определяется основная конструкция (тип) математической модели, а затем уточняются детали этой конструкции (конкретный перечень переменных и параметров, форма связей). Таким образом, построение модели подразделяется в свою очередь на несколько стадий.

Неправильно полагать, что чем больше фактов учитывает модель, тем она лучше "работает" и дает лучшие результаты. То же можно сказать о таких характеристиках сложности модели, как используемые формы математических зависимостей (линейные и нелинейные), учет факторов случайности и неопределенности и т. д. Излишняя сложность и громоздкость модели затрудняют процесс исследования. Нужно учитывать не только реальные возможности информационного и математического обеспечения, но и сопоставлять затраты на моделирование с получаемым эффектом (при возрастании сложности модели прирост затрат может превысить прирост эффекта).

Одна из важных особенностей математических моделей - потенциальная возможность их использования для решения разнокачественных проблем. Поэтому, даже сталкиваясь с новой экономической задачей, не нужно стремиться "изобретать" модель; вначале необходимо попытаться применить для решения этой задачи уже известные модели.

В процессе построения модели осуществляется взаимосопоставление двух систем научных знаний - экономических и математических. Естественно стремиться к тому, чтобы получить модель, принадлежащую хорошо изученному классу математических задач. Часто это удается сделать путем некоторого упрощения исходных предпосылок модели, не искажающих существенных черт моделируемого объекта. Однако возможна и такая ситуация, когда формализация экономической проблемы приводит к неизвестной ранее математической структуре. Потребности экономической науки и практики в середине ХХ в. способствовали развитию математического программирования, теории игр, функционального анализа, вычислительной математики. Вполне вероятно, что в будущем развитие экономической науки станет важным стимулом для создания новых разделов математики.

3. Математический анализ модели. Целью этого этапа является выяснение общих свойств модели. Здесь применяются чисто математические приемы исследования. Наиболее важный момент - доказательство существования решений в сформулированной модели (теорема существования). Если удастся доказать, что математическая задача не имеет решения, то необходимость в последующей работе по первоначальному варианту модели отпадает; следует скорректировать либо постановку экономической задачи, либо способы ее математической формализации. При аналитическом исследовании модели выясняются такие вопросы, как, например, единственно ли решение, какие переменные (неизвестные) могут входить в решение, каковы будут соотношения между ними, в каких пределах и в зависимости от каких исходных условий они изменяются, каковы тенденции их изменения и т. д. Аналитической исследование модели по сравнению с эмпирическим (численным) имеет то преимущество, что получаемые выводы сохраняют свою силу при различных конкретных значениях внешних и внутренних параметров модели.

Знание общих свойств модели имеет столь важное значение, часто ради доказательства подобных свойств исследователи сознательно идут на идеализацию первоначальной модели. И все же модели сложных экономических объектов с большим трудом поддаются аналитическому исследованию. В тех случаях, когда аналитическими методами не удается выяснить общих свойств модели, а упрощения модели приводят к недопустимым результатам, переходят к численным методам исследования.

4. Подготовка исходной информации. Моделирование предъявляет жесткие требования к системе информации. В то же время реальные возможности получения информации ограничивают выбор моделей, предназначаемых для практического использования. При этом принимается во внимание не только принципиальная возможность подготовки информации (за определенные сроки), но и затраты на подготовку соответствующих информационных массивов. Эти затраты не должны превышать эффект от использования дополнительной информации.

В процессе подготовки информации широко используются методы теории вероятностей, теоретической и математической статистики. При системном экономико-математическом моделировании исходная информация, используемая в одних моделях, является результатом функционирования других моделей.

5. Численное решение. Этот этап включает разработку алгоритмов для численного решения задачи, составления программ на ЭВМ и непосредственное проведение расчетов. Трудности этого этапа обусловлены прежде всего большой размерностью экономических задач, необходимостью обработки значительных массивов информации.

Обычно расчеты по экономико-математической модели носят многовариантный характер. Благодаря высокому быстродействию современных ЭВМ удается проводить многочисленные "модельные" эксперименты, изучая "поведение" модели при различных изменениях некоторых условий. Исследование, проводимое численными методами, может существенно дополнить результаты аналитического исследования, а для многих моделей оно является единственно осуществимым. Класс экономических задач, которые можно решать численными методами, значительно шире, чем класс задач, доступных аналитическому исследованию.

6. Анализ численных результатов и их применение. На этом заключительном этапе цикла встает вопрос о правильности и полноте результатов моделирования, о степени практической применимости последних.

Математические методы проверки могут выявлять некорректные построения модели и тем самым сужать класс потенциально правильных моделей. Неформальный анализ теоретических выводов и численных результатов, получаемых посредством модели, сопоставление их с имеющимися знаниями и фактами действительности также позволяют обнаруживать недостатки постановки экономической задачи, сконструированной математической модели, ее информационного и математического обеспечения.

Уже на этапе построения модели может выясниться, что постановка задачи противоречива или приводит к слишком сложной математической модели. В соответствии с этим исходная постановка задачи корректируется. Далее математический анализ модели (этап 3) может показать, что небольшая модификация постановки задачи или ее формализации дает интересный аналитический результат.

Наиболее часто необходимость возврата к предшествующим этапам моделирования возникает при подготовке исходной информации (этап 4). Может обнаружиться, что необходимая информация отсутствует или же затраты на ее подготовку слишком велики. Тогда приходится возвращаться к постановке задачи и ее формализации, изменяя их так, чтобы приспособиться к имеющейся информации.

2.2. Использование корреляционного, регрессионного анализа в экономическом исследовании

На современном этапе развития экономики широкое распространение получили различные экономико-статистические методы, которые лежат в основе анализа и плановой работы. Одним из методов анализа, прогнозирования является корреляционно – регрессионная модель, которую может использовать предприятие.

Анализ статистической, или корреляционной, связи предполагает выявление формы связи, а также оценку тесноты связи. Первая задача решается методами регрессионного анализа, вторая — методами корреляционного анализа. Регрессионный анализ сводится к описанию статистической связи с помощью подходящей функциональной зависимости. Корреляционный анализ позволяет оценивать тесноту связи посредством специальных показателей, причем выбор их зависит от вида функциональной зависимости, пригодной для адекватного описания рассматриваемой статистической взаимосвязи.

Один из важных вопросов, возникающих в изучении связей,— установление «направления» зависимости. Пусть для простоты рассматривается связь между двумя признаками y и х. Какой из этих признаков следует считать подверженным влиянию, или результативным (зависимой переменной), какой — оказывающим влияние, или факторным (независимой переменной)?

Первостепенное значение в решении этого вопроса имеет содержательный анализ. Положим, мы рассматриваем связь между производительностью труда рабочих и стажем их работы. По-видимому, результативным признаком следует признать производительность труда, а факторным — стаж рабочего. Не всегда «направление» связи проявляется столь очевидно. Тогда при решении вопроса о выборе результативного признака на первый план выступает постановка содержательной проблемы, для исследования которой используется изучение взаимосвязей.

Основанием метода регрессионного анализа является приближение известных тенденций потребления с помощью математических функций, которые могут быть экстраполированы на будущий период. В соответствии с характером кривой регрессии различаются линейный и нелинейный регрессионый анализ. Метод линейной регрессии целесообразно применять при условно пропорциональном росте потребления. Тогда изменение потребления отражается аппроксимирующей прямой, которая имеет вид:

y = a + b*t.

Коэффициенты "а" и "b" определяются с помощью данных о потреблении, чтобы сумма всех отклонений от аппроксимирующей прямой была минимальной. Поскольку могут иметь место как положительные, так и отрицательные значения отклонений, то это может в худшем случае привести к компенсации оценок. Чтобы этого избежать, следует применять метод наименьших квадратов.

Качество прогноза зависит в конечном итоге от рассеивания исходных данных.

Если кривая потребности не аппроксимируется с помощью прямой, то применяется нелинейный регрессионный анализ. В этом случае кривая потребности аппроксимируется с помощью полинома

y = a + b*t +c*t2+d*t3 +... +z*tn.

В связи с большой трудоемкостью регрессионного анализа его применение целесообразно с помощью ЭВМ, причем программа для расчета коэффициентов a, b, c, d,..., z регрессионной кривой находится с помощью минимизации среднеквадратичного отклонения.

Важным для применения методов прогноза потребности является регулярное, например, ежеквартальное, в крайнем случае, ежегодное наблюдение и контроль для проверки того, что используемые предпосылки остаются действенными. Все указанные здесь методы оценки потребности формализованы, легко программируются, что обеспечивает применение ЭВМ. Выявление ошибок прогноза и контроль имеют особое значение при увеличении срока службы или давности выпуска изделия. При изменении потребности требуется применение краткосрочных прогнозов.

Задачи корреляционного анализа сводятся к измерению тесноты известной связи между варьирующими признаками, определению неизвестных причинных связей (причинный характер которых должен быть выяснен с помощью теоретического анализа) и оценки факторов, оказывающих наибольшее влияние на результативный признак.

Задачами регрессионного анализа являются выбор типа модели (формы связи), установление степени влияния независимых переменных на зависимую и определение расчётных значений зависимой переменной (функции регрессии). Решение всех названных задач приводит к необходимости комплексного использования этих методов.

Исследование связей в условиях массового наблюдения и действия случайных факторов осуществляется, как правило, с помощью экономико-статистических моделей. В широком смысле модель – это аналог, условный образ (изображение, описание, схема, чертёж и т. п.) какого-либо объекта, процесса или события, приближенно воссоздающий «оригинал». Модель представляет собой логическое или математическое описание компонентов и функций, отображающих существенные свойства моделируемого объекта или процесса, даёт возможность установить основные закономерности изменения оригинала. В модели оперируют показателями, исчисленными для качественно однородных массовых явлений (совокупностей). Выражение и модели в виде функциональных уравнений используют для расчёта средних значений моделируемого показателя по набору заданных величин и для выявления степени влияния на него отдельных факторов.

2.3. Значение линейного, динамического программирования в управлении экономикой

Линейное программирование объединяет методы решения задач, которые описываются линейными уравнениями. Данный метод основан на решении системы линейных уравнений, когда зависимость между изучаемыми явлениями строго функциональна. С помощью этого метода в промышленном производстве, например, исчисляется оптимальная общая производительность машин, агрегатов, поточных линий. Все экономические задачи, решаемые с применением линейного программирования, отличаются альтернативностью решения и определенными ограничивающими условиями. Решить такую задачу – значит выбрать из всех допустимых вариантов лучший, оптимальный.

Для решения задач линейного программирования могут быть использованы средства, включенные в состав электронных таблиц для персональных компьютеров. Из числа таких средств наиболее распространены таблицы программ MS Excel.

Постановка задачи линейного программирования состоит в формулировке целевой функции и ограничений – уравнений или неравенств.

В задачах линейного программирования может представлять интерес вопрос, имеет ли смысл увеличивать объем доступного ресурса. Например, какова цена увеличения рабочего времени в сборочном цехе на один час в неделю. Эта цена – добавочная валовая прибыль, которая может быть получена, называется двойственной оценкой данного ресурса. Двойственную оценку можно рассматривать как упущенную выгоду или как прибыль, недополученную в результате нехватки ресурса

Динамическое программирование – это метод нахождения оптимальных решений в задачах с многошаговой (многоэтапной) структурой. Многоэтапные процессы в данном случае состоят из последовательности операций, в которых результат предыдущих операций можно использовать для управления ходом будущих операций. Сложные явления современной жизни выявили с большой отчетливостью такие процессы и связанные с ними задачи. Можно с уверенностью сказать, что система управления любым промышленным производством должна в большей или меньшей степени опираться на теорию динамического программирования.

В теории динамического программирования исследуется широкий и важный круг задач оптимизации. Особенностью этих задач является то, что процесс принятия решений в них распадается на ряд последовательных этапов. Естественно, что многоэтапность ассоциируется, прежде всего, с развитием процесса во времени. Поэтому динамическое программирование хорошо применимо к динамическим задачам, в которых должно быть принято не однократное оптимальное решение, а ряд последовательных во времени решений, обеспечивающих оптимальность всего развития в целом. Необходимо отметить, что и многие задачи статического характера оказывается возможным сформулировать и решать как задачи динамического программирования. В то же время задачи динамического программирования успешно решаются методами линейного и нелинейного программирования.

Методы динамического программирования применяются при решении задач оптимизации, которая описывается нелинейными функциями. Типичным примером является разновидность транспортной задачи, когда необходимо загрузить транспортное средство различными видами товаров, которые к тому же имеют различный вес, таким образом, чтобы стоимость груза являлась максимальной. Если обозначить:

В – максимальная загрузка транспортного средства;

в – масса одного предмета каждого вида;

с – стоимость предмета каждого вида;

к – количество предметов каждого вида,

тогда задача может быть описана уравнением

S к * с = макс при ограничении S к * в < В,

сумма от 1 до Н при этом Н – ассортимент загружаемой продукции. Задача решается в Н этапов, причем на первом этапе определяется максимальная стоимость груза из продукции первого типа, затем – первого и второго типов и так далее.

2.4. Расчет корреляции по конкретным показателям

Если связь между показателем не является строго детерминированной, то она корреляционная. Она характеризуется тем, что, помимо изучаемых условных факторов, на результативный показатель оказывают влияние и побочные факторы, искажающие влияние основного.

Обязательным условием применения корреляционного метода является массовость значений изучаемых показателей, позволяющая выявить тенденцию, закономерность развития.

Корреляция может быть парной и множественной.

Парная корреляция – это связь между двумя показателями, один из которых является фактором, другой – результативным показателем.

Множественная корреляция – связь между несколькими факторами и одним результативным показателем.

Алгоритм расчёта при корреляционном анализе связи парной корреляции состоит из ряда этапов.[7, c.35]

Этап 1. Производится отбор наиболее важных существенных факторов, влияющих на результативный показатель. При отборе факторов учитываются причинно-следственные связи между показателями, причём все факторы должны быть количественно измеримы.

Этап 2. Данные из таблицы наносятся на плоскость координат – строится корреляционное поле.

Этап 3. Производится обоснование формы связи:

- по форме корреляционного поля;

- путём визуального анализа ранжирования ряда.

Этап 4. Выбор и решение уравнения регрессии осуществляется с применением ПЭВМ.

Метод множественной корреляции применяется в случаях, когда результирующий показатель зависит от нескольких взаимно независимых факторов. При этом применяется уравнение множественной регрессии:

Коэффициент корреляции находится по формуле:

где: xср и yср – средние арифметические значения величин x и y:

![]()

(36)

(36)

m – количество показателей; σx σy – средние квадратические отклонения х и у от хср и уср. Они рассчитываются по формулам:

σx = √∑(х – хср)2/m; σy = √∑(у – Уср)2/m; (37)

С помощью парного линейного коэффициента корреляции измеряется теснота связи между двумя признаками. Линейный коэффициент корреляции чаще всего рассчитывается по формуле:

где xi и yi — значения признаков х и у соответственно для i-ro объекта, i=1,.., n; n — число объектов; ![]() и

и ![]() — средние арифметические значения признаков х и у соответственно.

— средние арифметические значения признаков х и у соответственно.

Линейный коэффициент корреляции изменяется в пределах от —1 до +1. Равенство коэффициента нулю свидетельствует об отсутствии линейной связи. Равенство коэффициента —1 или +1 показывает наличие функциональной связи. Знак «+» указывает на связь прямую (увеличение или уменьшение одного признака сопровождается аналогичным изменением другого признака), знак «—» — на связь обратную (увеличение или уменьшение одного признака сопровождается противоположным по направлению изменением другого признака).

Линейный коэффициент корреляции является показателем взаимной связи между признаками и не дает представления о том, какой из признаков является факторным, а какой — результативным (в формуле (3.1) признаки х и у совершенно равноправны).

С помощью парного линейного коэффициента корреляции выявляется связь между двумя признаками, один из которых можно рассматривать как результативный, другой — как факторный. Но в действительности на результат воздействуют несколько факторов. В связи с этим возникают два типа задач: задачи измерения комплексного влияния на результативную переменную нескольких переменных и задачи определения тесноты связи между двумя переменными при фиксированных значениях остальных переменных. Задачи первого типа решаются с помощью множественных коэффициентов корреляции, задачи второго типа — с помощью частных коэффициентов корреляции.

Частный, или чистый, коэффициент корреляции между двумя признаками при исключении влияния третьего признака (обозначим его символом r12.3) рассчитывается по формуле:

, (39)

, (39)

где индексы при r показывают номера признаков, связь между которыми оценивается.

Частный коэффициент корреляции первого и второго признаков при исключении влияния третьего оценивает тесноту линейной корреляционной связи между первым и вторым признаками при фиксированном значении третьего признака. Другими словами, он оценивает влияние на результативный (первый) признак изменения лишь второго признака.

Значения частных коэффициентов корреляции заключаются в тех же пределах от —1 до +1, что и значения парных коэффициентов корреляции, и так же интерпретируются.

Множественный, или совокупный, коэффициент корреляции для случая трех признаков, один из которых — результативный (с номером 1) и два —факторных (с порядковыми номерами 2 и 3) рассчитывается по формуле:

![]() (40)

(40)

Множественный коэффициент корреляции является показателем тесноты линейной связи между результативным признаком и совокупностью факторных признаков.

Множественный коэффициент корреляции изменяется в пределах от 0 до 1. Равенство его нулю говорит об отсутствии линейной связи, равенство единице — о функциональной связи. Указаний на то, является ли связь прямой или обратной, коэффициент не дает.

Линейный коэффициент корреляции оценивает тесноту взаимосвязи между признаками и показывает, является ли связь прямой или обратной. Но понятие тесноты взаимосвязи часто может быть недостаточным при содержательном анализе взаимосвязей. В частности, коэффициент корреляции не показывает степень воздействия факторного признака на результативный. Таким показателем является коэффициент детерминации (обозначим его D), для случая линейной связи представляющий собой квадрат парного линейного коэффициента корреляции (D=r2) или квадрат множественного коэффициента корреляции. Его значение определяет долю (в процентах) изменений, обусловленных влиянием факторного признака, в общей изменчивости результативного признака.

3. Анализ основных показателей деятельности за гг.

3.1. Общая характеристика предприятия

ОАО "Кемеровохиммаш" выпускает оборудование для всех отраслей промышленности Кузбасса, России и ближнего зарубежья. Интеллектуальный потенциал инженерно-технического состава и производственные мощности позволяют Кемеровохиммашу изготавливать продукцию высокой категории сложности.

" занимает территорию в 21 га.

Общая площадь производственных помещений составляетм2.

Завод полностью обеспечен всеми видами энергоносителей: электроэнергия, газ, вода, тепло, сжатый воздух кислород.

Структура производственных подразделений завода обеспечивает полный цикл процессов производства: от разработки технической документации на выпускаемую продукцию до ее окончательного изготовления – покраски, консервации и отгрузки потребителю.

Завод обеспечен вспомогательными инженерными подразделениями, обеспечивающими содержание и ремонт основных фондов (зданий, сооружений, технологического и другого оборудования, инженерных коммуникаций).

В состав основных и вспомогательных производственных подразделений завода входят: заготовительный цех, котельно-сборочный цеха № 1 и №3, отдел главного механика, инструментальный цех №9, швейный цех.

В зависимости от специализации, в составе указанных подразделений находится технологическое оборудование, приспособления, механизмы и инструмент обеспечивающие полный цикл изготовления продукции. (заготовительное оборудование, сварочное, механообрабатывающее).

Сварочное производство, как основной вид технологического процесса, обеспечено оборудованием, позволяющим производить сварку: ручную, дуговую, полуавтоматическую в среде защищенных газов, автоматическую над слоем флюса, аргонно –дуговую с обеспечением неразрушающих методов контроля качества (рентген, ультразвук, цветная дефектоскопия и др.)

В последние годы на вооружении завода появилось новое прогрессивное оборудование (машина термической резки с ЧПУ, портальный сверлильный станок с ЧПУ, ленточно-пильный станок и др.)

Система менеджмента качества ИСО позволила Кемеровохиммашу создать эффективную модель управления предприятием, ориентированную на максимальную удовлетворенность потребителей продукцией и услугами. Гибко реагируя на потребности рынка, «Кемеровохиммаш» оперативно расширяет номенклатуру и выпускает на рынок новую продукцию.

История Кемеровского завода химического машиностроения отмечена многими славными датами. Предприятие было введено в эксплуатацию в январе 1969 года. С 1976 года продукция завода экспортируется во многие страны мира. Завод принимал участие в подготовительной программе «Союз — Аполлон». В 1982 году за выполнение государственного задания Кемеровский «Химмаш» был награждён медалью ВДНХ, в 1987-м его продукция выставлялась на Лейпцигской ярмарке.

Экономическая ситуация резко изменилась в начале 1990-х годов. Ёмкость внутреннего рынка машиностроения уменьшилась в десять раз. Кемеровский «Химмаш» был вынужден уменьшить загрузку производственных мощностей до 40 %, сократилась численность работников. Задолженность перед бюджетами всех уровней достигла 40 млн рублей.

Второе рождение завод пережил в 2002 году, когда новым собственникам завода, Союзу промышленных предприятий «Сибирский деловой совет», при поддержке областных властей и Губернатора Кузбасса Амана Тулеева удалось в короткие сроки найти возможность загрузки производственных мощностей. В качестве приоритетных направлений развития были выбраны ориентация на рынок, эффективный маркетинг, модернизация производства, снижение себестоимости продукции, кадровая политика, качество выпускаемой продукции.

Первым крупным заказчиком продукции стало . Был налажен серийный выпуск котлов-цистерн для перевозки светлых нефтепродуктов. Кроме того, предприятие выиграло тендеры на поставку оборудования для компаний «Сургутнефтегаз» и Ачинского нефтеперерабатывающего завода». Всё это позволило обеспечить ещё более высокую загрузку производственных мощностей и увеличить объём производства в 2002 году в 1,7 раза. В 2006 году предприятие досрочно выполнило годовой план и выпустило товарной продукции на сумму 383,4 млн рублей, что в 2,8 раза превысило показагода. На 2007-й планируется увеличить выпуск товарной продукции до 500 млн рублей.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 |