Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Как считает , в первую очередь необходимо перейти к автоматизированной реализации тех норм права, которые содержат числовые параметры, например, размеры штрафов и др.[194]

В последнее время имеют место правонарушения, связанные с проблемой освоения бюджетных средств. Например, в ряде субъектов РФ не были своевременно разработаны и приняты нормативные акты для реализации приоритетных национальных проектов (ПНП). При отсутствии нормативных документов средства федерального бюджета долго не использовались по целевому назначению. В качестве мер борьбы с таким явлением предлагаем разработать специальные требования для получателей бюджетных средств, которые бы сократили время составления документов и были доступны для пользования в сети интернет; они должны выглядеть в виде шаблона и просты для заполнения. Не использование бюджетных средств в установленные сроки

, должно мгновенно фиксироваться специальной программой, счет соответствующего получателя бюджетных средств должен блокироваться и «замораживаться» до тех пор, пока не будет уплачен штраф и не подготовлена соответствующая электронная документация, которая бы включала в себя причины, вызванные не освоением в срок бюджетных средств. Все это должно происходить в течение 1-2 дней, что, собственно, и предполагает переход к автоматизированной реализации нормы права, содержащей числовой параметр.

По нашему мнению, Единое информационное пространство государственного финансового контроля могло бы развиваться и совершенствоваться на принципе применения электронного паспорта в государственном финансовом контроле, который подразумевает хранение результатов контрольно-ревизионной деятельности в отдельной базе данных, с указанием выявленного финансового правонарушения и личных данных физического, юридического лица

и т. д., совершившего данное правонарушение. Но необходимо также помнить, что предотвращение финансового правонарушения является следствием эффективной деятельности государственных контрольных органов. В связи с этим возникает необходимость заносить в общую базу данных и тех лиц, которые еще не были замечены в финансовых правонарушениях, но получают (или когда-либо получали) бюджетные средства, это, например, могут быть главные распорядители (распорядители) бюджетных средств, получатели бюджетных средств, подведомственные главным распорядителям (распорядителям) бюджетных средств и т. д.

Для этого следует уделить большое внимание составлению досье на каждое физическое, юридическое лицо и т. д., которые получили бюджетные средства и когда-либо были замечены в финансовых правонарушениях. Такое досье должно будет храниться в общей базе данных в сети интернет, доступ к которой будут иметь многие службы и учреждения, организации, начиная с кредитных организаций и заканчивая прокуратурой. Такое досье необходимо с целью предотвращения наступления финансового правонарушения.

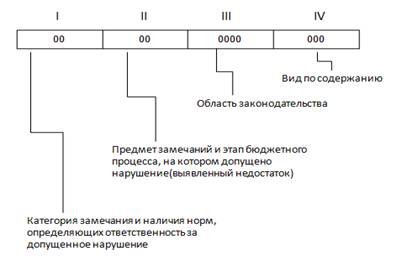

Например, в Контрольно-счетной палате Республики Коми успешно действует классификатор нарушений и недостатков, который представляет собой четыре многоразрядных регистра с индикативным обозначением характера нарушения (недостатка), выявленного в ходе контрольного мероприятия[195] (см. Рисунок №1).

Рисунок № 1[196]

Такой классификатор построен на основе банковского счета, позволяющий объединять в одно целое различные характеристики выявленного нарушения (недостатка). После контрольного мероприятия происходит заполнение регистров, а затем они переносятся в электронную карточку учета результатов проверки/ревизии.

Данная система учета могла бы быть реализована и в других Контрольно-счетных подразделения, что позволило бы выявлять и анализировать наиболее актуальные проблемы в сфере бюджетно-финансового регулирования, типичные нарушения и недостатки, возникающие на стадии бюджетного процесса и т. д. В дальнейшем полученная информация становится предметом исследования с целью выработки предложений по совершенствованию тех или иных законодательных норм, прежде всего, в области бюджетного законодательства[197].

Такая система учета позволяет: предотвращать наступление финансовых правонарушений; планировать, контролировать исполнение плана контрольных мероприятий; производить учет результатов контрольных мероприятий; формировать отчеты по контрольным мероприятиям; осуществлять контроль за реализацией результатов контрольных мероприятий, в т. ч. за исполнением представлений и предписаний.

Таким образом, сетевое право в государственном финансовом контроле должно закрепить правовое содержание построения и функционирования сети, объединяющей контрольные органы и объекты государственного финансового контроля в единую структуру, в которой каждый объект государственного финансового контроля будет находиться на прямой, мгновенно действующей правовой связи с контрольными органами, а также одни контрольные органы будут активно взаимодействовать с другими контрольными органами, причём все выше перечисленное взаимодействие должно производиться в режиме реального времени, а также иметь мгновенно действующую обратную правовую связь[198].

Применение идей сетевого права в сфере государственного финансового контроля представляется актуальным в современные дни, ведь с развитием общества развиваются и новые технологии, применение которых делает финансовый контроль эффективным, прозрачным и открытым.

Список литературы

1. Афанасьев и бюджетная система: учеб. / , , ; под ред. ; предисл. . 2-е изд., перераб. и доп. М.: Юрайт, 2010. С. 530.

2. Альбеков развитие государственного финансового контроля на базе интеллектуальных средств контроля: монография / ; Федеральное агентство по образованию, Ростовский гос. экономический ун-т "РИНХ" Ростов-на-Дону: РИНХ, 2008. С. 52-53.

3. Голоскоков сетевого права: Монография / 2-изд., перераб. и доп. – М.: изд. Академии бюджета и казначейства, 2010 С. 60.

4. Голоскоков сетевого права / ; под ред. ; Ассоц. юридический центр Санкт-Петербург: Изд-во Р. Асланова: Юрид. центр Пресс, 2006. С. 20.

5. Степашин финансовый контроль на современном этапе: пути совершенствования // Президентский контроль. 2009. № 4. С. 18.

6. Иванова Е. И., Хрусталев методы повышения эффективности государственного финансового контроля // Финансы и кредит. 2007. № 38. С. 26.

7. Экспертно-аналитическая деятельность контрольно-счетных органов и перспективы развития: материалы Семинара-совещания руководителей контрольно-счетных органов Российской Федерации, 15-16 июля 2008 г., Республика Коми, г. Сыктывкар / Контрольно-счётная палата Республики Коми Сыктывкар: Контрольно-счетная палата Республики Коми, 2008. С. 85.

8. Шахрай контроль в XXI веке // Налоги. 2004. № 12.

ВЗАИМОДЕЙСТВИЕ ФЕДЕРАЛЬНОГО КАЗНАЧЕЙСТВА

С БАНКОВСКОЙ СИСТЕМОЙ: СЕТЕВЫЕ АСПЕКТЫ

студентка 4 курса, специальность «Финансы и кредит»

«Академия бюджета и казначейства

Министерства финансов Российской Федерации»

Группа 4Ф9.

студентка 4 курса, специальность «Финансы и кредит»

«Академия бюджета и казначейства

Министерства финансов Российской Федерации»

Группа 4Ф7.

Научный руководитель: , д. ю.н., профессор,

Заведующий кафедрой «Финансовое и бюджетное право»

АБиК Минфина России.

Электронный адрес: *****@***ru

Контактный телефон: 8 903

Если рассмотреть любую проблему

достаточно внимательно, то вы увидите

себя как часть этой проблемы[199].

XXI век называют веком информационного общества, основой которого, несомненно, являются информационные и коммуникационные технологии, получившие широкое применение. Они приобрели статус жизнеобеспечивающих факторов, принципиально изменивших формы информационного взаимодействия субъектов права и доступа к информации. На современном этапе происходят глубокие изменения во всей системе человеческих взаимоотношений как на межличностном уровне, так и на общественном. Сегодня процесс информатизации проник во все сферы жизни человека. Важной сферой, в которую внедряется информатизация, является система управления государственными финансами. В обиход входят такие понятия как «сетевая экономика» и «сетевое государство»[200]. Также публикуются научные работы на тему сетевого права, раскрывающие проблематику модернизации российского права информационными средствами[201].

Целью данной статьи является изучение проблемы взаимодействия казначейской и банковской системы, рассматриваемых в качестве сетевых структур, а также внедрение автоматизированной системы Федерального казначейства (АС ФК).

Актуальность темы взаимодействия казначейской и банковской систем, исполнения бюджетов в процессе осуществления безналичных и налично-денежных расчетов обусловлена результатами исполнения бюджетов. С каждым днем назревает необходимость более четкой реализации функций, связанных с пополнением казны и обеспечением[202] подконтрольности расходования ее ресурсов.

Экономическая политика государства в основном осуществляется с помощью финансово-кредитных рычагов, среди которых бюджетное планирование и бюджетный процесс являются одними из основных. Полное и своевременное исполнение бюджета по доходам и расходам – одна из основных задач государства. Органом, осуществляющим контроль над исполнением бюджета на всех его этапах, сбор, обработку и анализ информации о состоянии государственных финансов, регулирующим отношения между бюджетами различных уровней, является созданная в декабре 1992 г. новая структура – Федеральное казначейство Российской Федерации.

Для введения в проблему представляется необходимым рассмотреть задачи и цели Федерального Казначейства.

В соответствии с Постановлением Правительства РФ от 1 декабря 2004 г. № 000 «О Федеральном казначействе»[203] Федеральное казначейство является федеральным органом исполнительной власти, осуществляющим правоприменительные функции по обеспечению исполнения федерального бюджета, кассовому обслуживанию исполнения бюджетов бюджетной системы Российской Федерации, предварительному и текущему контролю за ведением операций со средствами федерального бюджета главными распорядителями, распорядителями и получателями средств федерального бюджета.

Как известно, одними из важнейших принципов организации бюджетной системы РФ являются: принцип адресности бюджетных средств и принцип единства кассы[204]. Реализация данных принципов связана с деятельностью федерального казначейства в условиях использования единого счета, на который зачисляются все поступающие доходы и поступления из источников финансирования дефицита бюджета и производятся все предусмотренные бюджетные выплаты, отражение всех операций и средств осуществляется в системе балансовых счетов казначейства. Нужно заметить, что принцип адресности в теории сетевого права является общим принципом сетевого права, в данном же случае, он находит свое конкретное выражение в бюджетном праве, что подтверждает взаимосвязь теории и практики.

В число задач, которые возложены на органы казначейства, входят:

· управление денежными средствами на счетах казначейства, предварительный и текущий контроль целевого использования бюджетных средств;

· краткосрочный прогноз объемов ресурсов федерального бюджета, сбор, обработка и анализ информации о состоянии государственных финансов для органов государственной власти и управления;

· составление отчетности о финансовых операциях по соответствующему бюджету;

· разработка методологических и инструктивных материалов по исполнению соответствующего бюджета органами, исполняющими бюджет и бюджетополучателями[205].

Цель органов федерального казначейства заключается в обеспечении бесперебойного адресного финансирования бюджетной сферы, в доведении выделенных главными распорядителями бюджетных ресурсов бюджетополучателем в соответствии с Законом о федеральном бюджете на финансовый текущий год и осуществление по их поручению кассовых операций.

Взаимодействие Федерального казначейства с банковской системой Российской Федерации (ст. 38.1, 156, 215.1, 241.1).

Исполнение российского бюджета и контроль за расходованием государственных средств в российском государстве традиционно осуществлялись казначейскими учреждениями. С 1917 по 1991 гг. функции казначейства были, в основном, переданы Госбанку. Действовавшая в нашей стране банковская система исполнения бюджета прежде вполне обеспечивала контроль за поступлением и использованием бюджетных средств. В последние годы, счета бюджетных организаций, состоящих на федеральном бюджете, были разделены по большому количеству коммерческих банков.

Исполнение федерального бюджета осуществляется органами казначейства на счетах, открытых для учета доходов и средств в Центральном банке РФ и его учреждениях (главных управлениях или расчетно-кассовых центрах). В отдельных случаях счета казначейства могут быть открыты в других кредитных организациях, уполномоченных Правительственной комиссией по вопросам финансовой и денежно-кредитной политики и определенных на конкурсной основе. Такие банки называются уполномоченными. В настоящее время уполномоченными банками являются Сбербанк России и Газпромбанк[206]. Между банком и органом федерального казначейства заключается договор на обслуживание счета. Банки несут ответственность за своевременное и правильное зачисление и списание средств на основании расчетно-денежных документов по счетам казначейства в пределах остатка средств на них. Банки не отвечают по обязательствам органов казначейства, а также не могут осуществлять списание средств со счетов в бесспорном порядке без акцепта казначейства.

Банки, в силу специфики своего положения в финансовой архитектуре экономики страны, играют существенную роль в обеспечении полного и своевременного поступления налоговых платежей в бюджет.

В связи с кризисом ликвидности банковской системы государством были предприняты меры к тому, чтобы налоговые платежи поступали в бюджет своевременно. Согласно Постановлению Конституционного Суда РФ № 24-П от 12.10.98 «…налоговые органы не вправе взыскивать с налогоплательщиков суммы налогов, списанных с расчетных счетов налогоплательщиков на основании их платежных поручений и не перечисленных по вине кредитной организации в бюджет»[207]. Налоговые органы должны осуществлять проверки банков, не исполняющих своевременно платежные требования клиентов на перечисление платежей в бюджет и внебюджетные фонды, и составлять реестр таких банков.

В соответствии с п. 2 ст. 45 НК РФ обязанность по уплате налога считается исполненной налогоплательщиком с момента предъявления в банк платежного поручения на уплату соответствующего налога при наличии достаточного остатка на счете налогоплательщика. Налог не признается уплаченным в случае отзыва налогоплательщиком или возврата банком налогоплательщику платежного поручения на перечисление суммы налога в бюджет.

Банк в соответствии со ст. 45 НК РФ не вправе задерживать исполнение поручений налогоплательщиков на перечисление налогов в бюджет и использовать не перечисленные средства в качестве кредитных ресурсов.

Проблемой является ситуация, когда денежные средства, будучи списанными со счета налогоплательщика, не сразу попадают на счет соответствующего органа Федерального казначейства, а на какое-то время замораживаются на корреспондентском счете коммерческого банка, т. е. денежные средства (налоговые поступления, которые должны зачислять в соответствующий бюджет) участвуют в формирование доходов коммерческого банка, которые банк зачисляет себе и не платит по ним налоги.

На наш взгляд, это не правильно, когда денежные средства налогоплательщика идут не напрямую на единый счет бюджета, а проходят через счета кредитных организаций. На вопрос о том, в каких суммах и на какие сроки происходит задержка, нет четкого ответа, так как эти доходы не отражаются в бухгалтерской отчетности кредитных организаций.

Важной задачей является усовершенствование правового регулирования взаимодействия Федерального казначейства с банковской системой и переход на автоматизированную систему Федерального казначейства. Осуществление этих задач приведет к более прозрачной бюджетной системе и четкому регулированию и контролю бюджетных отношений.

В настоящее время казначейство находится на той стадии развития, когда в основном завершено формирование организационной структуры, исходя из положения нормативно-правовых актов, в соответствии с которыми оно было создано и которыми для него были определены основные цели и задачи. В то же время существующие казначейские технологии не отвечают в полной мере современным требованиям ни по функциональному наполнению, ни по методической и информационной реализации.

И. Г. Акперова считает, что: «Существуют несогласованность положений нормативно-правовых актов, проблемы в организационно-методической, а также информационно-технологической областях. Это касается всех направлений работы казначейства.

Проблемы взаимодействия казначейства с банковской системой выглядят следующим образом:

· отсутствует централизация средств на счетах органов казначейства;

· органы казначейства реально не включены в систему электронных расчетов ЦБ РФ;

· в платежных банковских документах отсутствует ряд реквизитов, которые обеспечили бы возможность их автоматизированной обработки»[208].

Обеспечение эффективного управления бюджетным процессом требует совершенствования механизмов мобилизации, учета и использования государственных финансовых ресурсов, упорядочения правовой основы деятельности органов Федерального казначейства, материально-технического обеспечения этих органов, а также создания и обеспечения эффективного использования единой информационной, телекоммуникационной системы Федерального казначейства, с учетом обеспечения безопасности информации. Все это является неотъемлемыми элементами реформирования системы исполнения федерального бюджета[209].

Заместитель министра финансов РФ считает, что «…пришло время высоких информационных технологий. Необходимо проводить изменения, модернизировать информационную систему Казначейства России»[210]. Процесс модернизации и развития казначейской системы в настоящее время становится одним из ключевых элементов государственной бюджетной политики и всего комплекса реформ бюджетной системы. Основные мероприятия по реализации целей модернизации казначейской системы РФ в рамках Проекта модернизации в последние годы были направлены на создание условий, обеспечивающих разработку, внедрение и эксплуатацию Автоматизированной системы Федерального казначейства.

Информационные технологии, автоматизация обработки финансовой информации, конечно же, в той или иной степени применялись в Федеральном казначействе практически с самого момента его создания. За прошедшие 17 лет интенсивно развивалось бюджетное законодательство, активно видоизменялись и множились функции, возложенные на Казначейство России, но переход на сетевой уровень правового регулирования пока не произошел. На несколько порядков возрос объем данных, ежедневно обрабатываемых органами Федерального казначейства. В этих условиях стала совершенно очевидна необходимость скорейшего перехода от автоматизации отдельных фрагментов в исполнении функций по кассовому обслуживанию исполнения бюджетов всех уровней к всеобъемлющему комплексному решению в области автоматизации этих функций, для упрощения функционирования и обеспечения прозрачности. Кроме того, необходим переход от разрозненных массивов данных по исполнению бюджетов, аккумулирующихся в нескольких сотнях отделений Федерального казначейства, расположенных на всей территории России, к единым базам данных, структурированным и унифицированным в соответствии с требованиями бюджетного законодательства, бюджетной классификации, единых федеральных реестров[211].

Таким комплексным всеобъемлющим решением в области автоматизации функций Федерального казначейства, создания единых баз данных и должна стать АС ФК[212]. Однако необходимо понимать, что программный комплекс, необходимое для его работы аппаратное и инженерное обеспечение, наличие надежных телекоммуникаций с необходимой пропускной способностью, решение вопросов обеспечения информационной безопасности, внедрение системы управления эксплуатацией АС ФК сами по себе еще не могут обеспечить достижения нового качественного уровня в исполнении функций Федерального казначейства. АС ФК, так же как и любой другой высокотехнологичный инструмент исполнения функций, требует точной унификации в технологии исполнения автоматизируемых функций, в качественной подготовке.

Одним из достоинств АС ФК является централизация ранее разрозненных баз данных. В этой связи часть операций, подлежащих внутреннему контролю, используется исключительно на уровне Управления. Среди них можно выделить:

· контроль за своевременностью зачисления лимитов бюджетных обязательств на лицевые счета распорядителей (получателей) средств федерального бюджета;

· контроль за своевременностью зачисления предельных объемов финансирования на лицевые счета получателей бюджетных средств областного бюджета[213].

В таких регионах РФ как Ульяновская, Самарская, Саратовская и Владимирская области АС ФК запускалась как «пилотная» версия. Эта система далеко не идеальна и требует множества доработок и усовершенствований[214]. Мы полагаем, что эта система требует достижения полной прозрачности, ибо с существующими «традициями» управления бюджетным процессом, невозможно достичь нужных результатов. Необходимо искоренять эти негативные «традиции» нашего государства и растить новое поколение управленцев, а также внедрять в бюджетные процесс сетевое право, его методы и принципы.

Процесс внедрения автоматизированной системы Федерального казначейства, переход на новый сетевой уровень взаимосвязи Федерального казначейства с коммерческими банками, должен происходить в комплексе с внедрением принципов сетевого права.

Определённые предпосылки модернизации права информационными средствами были заложены еще в Концепции использования информационных технологий в деятельности федеральных органов государственной власти до 2010 года[215], которая поставила такие задачи как развитие единой защищённой телекоммуникационной инфраструктуры для государственных нужд, централизованное создание общих государственных информационных ресурсов (регистров, кадастров, реестров, классификаторов) и др. Что же касается права, то Концепция ставит задачу совершенствования законодательной и иной нормативной правовой базы в целях повышения эффективности использования информационных технологий в деятельности федеральных органов государственной власти с учётом международной практики. Конечно, обновление нормативной правовой базы необходимо для оптимизации использования информационных технологий. Однако с другой стороны, использование информационных технологий в правовой сфере на качественно более высоком уровне может придать праву новые, в том числе сетевые свойства[216].

Дальнейшая модернизация государства и переход к формированию «сетевого общества» в России запланированы в долгосрочной целевой программе «О государственной программе Российской Федерации "Информационное общество ( годы)»[217].

Актуальной проблемой в настоящее время является реорганизация взаимодействия каналов связи между органами Федерального казначейства и учреждениями банков на всей территории страны, а именно создание надежной сети этих двух структур и четкого правового регулирования их взаимодействия как на техническом, так и на правовом уровне. В настоящее время идут дискуссии о придании Федеральному казначейству статуса банка. Это позволит решить ряд проблем, связанных с незаконными операциями кредитных организаций по осуществлению кассового обслуживания налогоплательщиков. Так же автоматизация бюджетного процесса повысит эффективность работы финансовых служб, снизит трудозатраты на сбор и обработку информации[218], снизит риск появления ошибок в ходе планирования и исполнения бюджета.

Взаимосвязь казначейской и банковской систем обширна. Сеть казначейства и банковская сеть порождают новое качество взаимодействия этих двух систем. Наибольшего эффекта во взаимодействии можно достичь, внедряя принципы сетевого права, которые рассмотрены в монографии «Теория сетевого права»[219].

Один из принципов теории сетевого права – принцип управления правовыми средствами – принцип, допускающий автоматизацию создания тех элементов норм права, которые обеспечивают гибкость оперативного управления в финансовой и налоговой сфере. Применение данного принципа должно стать активным и постоянно действующим началом части правовой политики, проводимой государством с целью строительства информационного общества, причём значение данного принципа будет возрастать прямо пропорционально количеству имеющихся норм права. Правовая жизнь ежедневно преподносит нам факты непрерывного роста числа и сложности нормативных правовых актов, и поэтому применение принципа, который будет обязывать законодателя переводить хотя бы часть норм права (или их элементов) в сферу автоматизированного, полуавтоматического или автоматического создания и реализации, наполнит конструктивным содержанием одну из важнейших составляющих правовой политики на длительную перспективу.

Второй принцип, с помощью которого можно достичь наибольшего эффекта, – принцип структурного единства будущего законодательства, в котором задать новую структуру права сможет идея сетевого права. Данный подход представляется продуктивным, так как открывает долговременные возможности по применению этого принципа – постепенного перемещения всё большей и большей части элементов норм права в сферу сетевого права, в которой именно за счёт наличия сети будет возможно автоматизированное. Автоматически может исполняться, например, уплата налогов, сборов, пошлин, автоматизации можно подвергнуть составление и исполнение договоров, регистрацию сделок. Для реализации второго принципа законодатель должен постоянно заниматься поиском норм или элементов норм права, способных быть перемещёнными в сферу автоматического исполнения[220].

Рассмотрение казначейской системы как сети поможет осмыслить её взаимодействие с банковской системой, также рассматриваемой в виде сети, и найти решение на новом уровне, с учетом принципов сетевого права.

Список литературы

1. «Бюджетный кодекс Российской Федерации» от 01.01.2001 N 145-ФЗ (принят ГД ФС РФ 17.07.1998) (ред. от 01.01.2001, с изм. от 01.01.2001) Консультант плюс.

2. «Налоговый кодекс Российской Федерации (часть первая)» от 01.01.2001 N 146-ФЗ (принят ГД ФС РФ 16.07.1998) (ред. от 01.01.2001). Консультант плюс.

3. Постановление Правительства РФ от 1 декабря 2004 г. № 000 «О Федеральном казначействе». Консультант плюс.

4. Постановление от 12.10.98 Конституционного суда РФ и Письмо Госналогслужбы РФ № ВП-6-11/749 от 20.10.98. Консультант плюс.

5. Голоскоков сетевого права: Монография / 2-изд., перераб. и доп. – М.: изд. Академии бюджета и казначейства, 20 с.

6. Иванова Н. Г., Маковник система исполнения бюджетов// – СПб.: Питер. 2001. – 208 с.

7. Акперов И. Г., Коноплева И. А., Головач система исполнения бюджета в РФ//: Учебное пособие. – М.: Финансы и статистика, 2007. – 352 с.

8. Паршев Россия не Америка. – М.: Крымский мост, 2005. – 416 с.

9. Голоскоков сетевого права как новое направление правовой науки // Актуальные проблемы совершенствования законодательства, правоприменения и правовых теорий в России и за рубежом: Материалы Международной научно-практической конференции (20 ноября 2008 г.): В 2 т. ТОМ 1: Секция Теории и истории государства и права; Уголовно-правовая секция / Под общ. ред. канд. юрид. наук, доц. . Челябинск: филиал МПГУ г. Челябинске, ЮУПИ, 2008. – 532 с.

10. Мамут Л. С. «Сетевое государство»? // Государство и право. 2005. № 11. – С. 5-12.

11. Лукашев контроль в условиях автоматизированной системы Федерального казначейства // Финансы. 2010. № 8. С. 35-37.

12. Васин А. С., Хасбиулина развитие казначейских технологий в условиях реформирования бюджетного процесса // Финансы и кредит. 2008. № 10. С. 34-36.

13. Грузнов А. Итоги реформирования общественных финансов в Ивановской области [Электронный ресурс] // Бюджет. RU: http://*****/article/67808.php

14. Нестеренко на расширенной коллегии Федерального казначейства, прошедшей в феврале 2010 года [Электронный ресурс] // Бюджет. RU: http://*****/article/85826.php

15. АС ФК: условия, аспекты и результаты внедрения [Электронный ресурс] // Бюджет. RU: http://*****/article/85826.php

16. Официальный сайт Федерального казначейства РФ // http://www. *****/

17. Бюджет. RU // http://*****/

18. Консультант плюс // http://www. *****/

ПЕРСПЕКТИВЫ РАЗВИТИЯ СЕТЕВОГО ПРАВА:

УРОКИ ВОСТОЧНОЕВРОПЕЙСКОГО ОПЫТА

,

студент 4 курса, специальность «Правоведение»

Киевского университета права Национальной Академии Наук Украины.

Научные руководители: , д. ю.н., профессор, заведующий отделом проблем уголовного права, криминологии и судоустройства

Института государства и права им. Национальной

Академии Наук Украины, академик Академии правовых наук Украины,

заслуженный деятель науки и техники Украины

, к. ю.н., доцент, заведующая кафедрой уголовного права и процесса Киевского университета права

Национальной Академии Наук Украины.

Электронный адрес: law. *****@***com

Контактный телефон: +38 093

Социальная действительность меняется с поразительной быстротой под влиянием информационно-коммуникационных технологий (далее – ИКТ). В то же время теоретическое осмысление правовых проблем сетевого общества отстает не только от существующих потребностей практики, но и от самих происходящих в обществе процессов [8,15]. Такова ситуация в глобальном и общеевропейском контексте, еще более сложная – на бывшем постсоветском пространстве. Вместе с тем во многих странах наработан некоторый опыт в этом плане, который может быть эффективно использован. Поэтому настоятельно требуется анализ правовых механизмов сетевого сообщества в свете сравнительного правоведения с учетом опыта стран, которые имеют общее историческое социалистическое прошлое. Тем более, что такие восточноевропейские страны как Чехия, Словения, Польша, Словакия и др. в последние годы сделали значительные шаги по развитию сетевого сообщества и выработке правовых механизмов регулирования разных его сегментов. Сформировались и национальные школы сетевого права, которые интенсивно развиваются – они работают на базе университетов Масарика (Брно), Карлового (Прага) (Чешская Республика), Великотырновского св. Кирила и Мефодия (Болгария), Люблянского и Мариборского (Словения), Коменского (Братислава, Словакия), Вроцлава, Кракова, Гданьска, Лодзи, Торуни (Польша), г. Печ (Венгрия). Важную роль в Болгарии и на восточноевропейском пространстве играет фундация «Право и интернет». Эти исследовательские центры активно взаимодействуют по решению национальных, региональных и общеевропейских проблем как между собой, так и в рамках общеевропейской сети LexConverge. Этот консорциум ведущих академических научно-исследовательских структур и фирм со всей Европы обединяет 19 партнеров (в основном – университетов) с 14 стран ЕС для междисциплинарных исследований в области права и новых технологий в соответствии с Седьмой рамочной программой ЕС. В сети работают ведущие центры сетевого права Европы – университетов Осло, Роттердама, Лейдена, Гронингена, Сарагосы, Стокгольма, Белфаста, Шелфилда, Мюнстера, Ганновера, Берлина, Сорбонны, Копенгагена, Вены, Мальты, Милана, Рима, Аделаиды (Австралия), Калифорнийского (США).

Восточноевропейские центры сетевого права занимаются разработкой политики и стратегий развития электронного правительства и электронной юстиции, электронного здравоохранения, современной нормативно-правовой базы и стандартов для этой сферы, формирование экспертных и консультационных центров [6,8;7]. Проводятся летние школы (Польша, Венгрия), ежегодные международные представительские конференции Киберспейс (Чехия), Лекс информатика (Венгрия), издаются специализированные журналы. Определились и лидеры в исследовательском и организационном плане сетевого права восточноевропейских стран – Яцек Голячински и Анджей Адамски (Польша), Радим Польчак (Чешская Республика), Георги Димитров (Болгария), Иоанна Васиу (Румыния), Жолт Балоч (Венгрия), Дусан Солтес (Словакия), Полона Пичман-Стефансис (Словения).

Если в общем охарактеризовать проблематику сетевого права стран Восточной Европы, необходимо отметить, что учеными рассматриваются ряд важных проблем теории и философии права в связи с внедрением новых технологий и развитием коммуникации. Так, отмечается динамичность влияния на право ИКТ, то, что рассмотрение проблематики действия правовых механизмов в сетевом сообществе возможно с пониманием с одной стороны особенностей проявления традиционного права его комплексной взаимосвязи с другими элементами национальных, региональных и глобальных правовых систем, и в то же время учета тех специфических особенностей, присущих только онлайновому сообществу, которые и позволяют некоторым исследователям, опираясь на положения теории естественного права, говорить о новых правовых механизмах в данной сфере [5,15]. Восточноевропейскими учеными утверждается, что конвергенция технологий и права носит универсальный характер, жестко детерминируется факторами развития общества, является мощным глобальным процессом, в результате которого должны измениться важные социально-правовые основы общества. В ряде восточноевропейских стран, как и в России и Украине, проводятся исследования в области правовой коммуникации [3]. Восточноевропейские исследователи, как и многие их коллеги на Западе, отмечают, что сетевое общество характеризуется демократизацией и либерализацией, открытостью доступа к информационным ресурсам, глобальным характером, знаниями как главной составляющей, инновационными, интеграционными процессами, информатизацией, автоматизацией и другими важными тенденциями [4]. В современных условиях эффективность права во многом определяется способностью интеграции его традиционных институтов и механизмов в сетевое общество. Сопряжение ИКТ с правом приводит последнего к динамизму, адаптивности, большей открытости к инновационным и модернизационным тенденциям [7;2,27]. Яркий пример тому – Чешская Республика. Имея соответствующую инфраструктуру, Чешское правительство в 1999 году утверждает стратегический документ, определяющий государственную политику, ориентиры информационного общества, вводит координацию разрозненных действий. Впоследствии правительство разработало и приняло национальную политику для широкополосного доступа, национальную стратегию информационной безопасности Чешской Республики, новую информационную и коммуникационную политику электронного развития Чешской Республики на основе Плана действий ЕС "Электронная Европа". С начала 2008 года было начато амбициозный проект с привлечением почтовой сети Чехии, целью которого является дать людям возможность получить все необходимые документы в одном месте – по земельным, коммерческим, торговым, юридическим и другим вопросам. Введение в информационной среде инструментов электронной юстиции (e-justice) дает результаты в виде обеспечения справедливого и честного судопроизводства, что облегчает проверку и широкий общественный контроль, дает сокращение бюджетных расходов. Под эгидой Министерства юстиции правительство Чешской Республики осуществляет мощный проект электронной юстиции, предусматривающий четко структурированный портал с доступно поданными информационными материалами, базой судебных решений, электронными формами для обращения в суд через Интернет и другими важными составляющими. Возглавив в 2009 году ЕС, Чехия продвигает технологии электронной юстиции для всего сообщества, проводит 17-18 февраля в Праге специальную конференцию министров юстиции стран ЕС, в ходе которой происходит интенсивный обмен опытом по данной проблематике в рамках принятой Европейской Комиссией электронной стратегии в сфере юстиции (European e-Justice Action Plan). Во всех этих проектах самое активное участие принимали чешские правоведы, разрабатывая нормативные акты и стандарты, обсуждая правовые вопросы взаимодействия ИКТ и права на конференциях, публикуя соответствующие материалы. Успехи в практической реализации чешских проектов посодействовали активизации исследовательской деятельности по вопросам сетевого права в университетах, создание в 2010 году на базе университета Масарика отделения права и технологий, где работают как опытные, так и молодые исследователи. 8 мая 2009 во Вроцлаве (Польша) министр юстиции этой страны, а также его коллеги из Чехии, Венгрии и Словакии подписали меморандум о тесном сотрудничестве для создания общей электронной платформы обмена данными между системами правосудия. Польша, которая будет вскоре председательствовать в Евросоюзе, на уровне правительства и экспертов задекларировала продолжение курса на развитие элементов электронной юстиции. С 1 января 2010 в Люблине заработал электронный суд, который рассматривает дела небольшой сложности по электронным искам. 14 января 2010 в министерстве юстиции создана группа для разработки концепции компьютеризации судопроизводства и подготовки проектов необходимых нормативно-правовых актов. Основу ее составили сотрудники ведущего польского исследовательского центра, что действует на базе Вроцлавского университета – Яцек Голячински, Дариуш Адамски, Сильвия Котецка, Марек Лесняк, Анна Залесинска, Лукаш Гоздяжек. Этот центр исследования правовых и экономических проблем, электронных коммуникаций в своем активе имеет значительные наработки в сфере политики и процедур в области конфиденциальности и защиты прав потребителей, расширение доступа к правосудию посредством электронных средств связи, который реализован на базе окружного суда во Вроцлаве. Исследователи работают над моделями электронных решений в судах общей юрисдикции.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 |