Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

К накладным относят и те расходы, которые образуются в связи с организацией, обслуживанием турфирмы и ее управлением. Они состоят из общепроизводственных и общехозяйственных расходов.

Одноэлементные и комплексные затраты

По составу (однородности) затраты подразделяют на одноэлементные и комплексные.

Одноэлементными называются затраты, состоящие из одного элемента: заработная плата, амортизация и другие.

Комплексными называются затраты, состоящие из нескольких элементов. К ним можно отнести цеховые и общезаводские расходы, в состав которых входят заработная плата соответствующего персонала, амортизация зданий и другие одноэлементные расходы.

Постоянные и переменные затраты

Наиболее важной и используемой для целей планирования и контроля является классификация издержек по типу "поведения" затрат в зависимости от изменения объема производства или от уровня деловой активности компании. Рост или снижение объема производства вызывает соответствующий рост или снижение уровня определенных затрат. При этом другие затраты остаются неизменными.

Переменными называются затраты, которые варьируются с изменением объемов деятельности. Эти затраты могут зависеть от продолжительности труда, вида и класса обслуживания, стоимости питания, а также стоимости гостиничного обслуживания, от числа туристов и т. п.

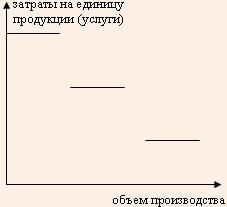

Затраты относятся к переменным, если их величина зависит от объема оказанных услуг. Переменные затраты по своим абсолютным размерам в зависимости от объема оказанных услуг могут как возрастать (при увеличении продолжительности тура увеличиваются расходы на питание туристов), так и уменьшаться (при увеличении продолжительности тура расходы по гостиничному обслуживанию сокращаются). Это проиллюстрировано на рисунке 3. Один из интересных аспектов поведения переменных расходов заключается в том, что эти издержки постоянны в расчете на единицу продукции, услуги. Хотя и здесь есть одна тонкость, связанная с системой скидок с цены услуг при групповом туризме, однако поведение переменных затрат на единицу продукции, услуги не изменяется - возрастает или снижается лишь их уровень на единицу продукции, услуги.

Рисунок 3. Изменение уровня переменных затрат на единицу продукции, услуги в зависимости от объёма оказанных услуг

Постоянные затраты - это расходы, относительно стабильные (изменяются незначительно) при колебаниях объемов производства, услуг (например, амортизационные отчисления, арендная плата и т. п.).

Постоянные затраты на единицу услуг изменяются обратно пропорционально изменению объема оказанных услуг. Эти затраты в бухгалтерском учете включают в себя общехозяйственные расходы, в течение месяца накапливающиеся на одноименном счете.

Важным аспектом анализа постоянных расходов является их деление на полезные и бесполезные (холостые), которое связано со скачкообразным изменением большинства производственных ресурсов.

Таким образом, постоянные затраты можно представить как сумму затрат - полезных и бесполезных, не используемых в производственном процессе:

Zconst = Zполезные + Zбесполезные

При делении затрат на постоянные и переменные необходимо учитывать тот факт, что затраты одного и того же вида могут вести себя по-разному. Существует большое количество затрат, которые в определенной ситуации по принятию решения являются переменными, а в другой - могут быть постоянными.

Бессмысленно делить расходы на постоянные и переменные по их сущности в абстрактной форме, ибо истина всегда конкретна.

На характер поведения затрат (переменный или постоянный) влияют следующие факторы:

1. фактор времени, т. е. длительность рассматриваемого периода; так, в длительном периоде времени все затраты становятся переменными;

2. производственная ситуация, в которой принимаются решения. Например, предприятие выплачивает проценты на заемный капитал, эти проценты в обычной ситуации относят к постоянным затратам, так как их величина не зависит от объема услуг. Эти же проценты становятся переменными, когда меняется производственная ситуация для принятия решения (например, в случае закрытия предприятия);

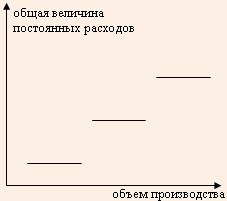

3. недостаточная делимость производственных факторов. Следствием данного фактора является то обстоятельство, что многие затраты возрастают с увеличением объемов оказания услуг не постепенно, а скачкообразно, ступенчато. Эти затраты постоянны для определенного ряда показателей объема производства, затем они резко повышаются и снова остаются постоянными для определенного интервала (рисунок 4). Примерами такой скачкообразности являются расходы на содержание административно-управленческого персонала, а также расходы на содержание и эксплуатацию оборудования.

Рисунок 4. Изменение постоянных расходов в зависимости от объема производства

Переменный характер затрат хорошо виден на длительных интервалах; внутри каждого интервала сильнее проявляется их постоянный характер.

Ошибки, возникающие из-за условности и относительности деления затрат на постоянные и переменные, значительно меньше, чем информационные потери, которые можно понести, игнорируя его.

Общая сумма всех постоянных и всех переменных издержек образует валовые издержки.

Функциональная зависимость постоянных, переменных и валовых издержек от объема оказания услуг и объема продаж представлена на рисунок 5.

Рисунок 5. Зависимость издержек от объема производства

Как видно из графика, валовые и переменные издержки отстоят друг от друга всегда на одну и ту же величину постоянных затрат.

Поскольку рост объема оказания услуг связан с увеличением валовых издержек, кривая валовых издержек имеет "восходящий" характер при любых значениях объема услуг.

Средние издержки

Фирма, желая добиться максимальной прибыли, стремится снизить издержки на единицу продукции. В связи с этим интересен показатель средних издержек.

Средние издержки - это величина валовых издержек, приходящаяся на единицу турпродукта.

Очевидно, что средние валовые издержки равны сумме средних постоянных и средних переменных издержек.

Предельные издержки

Предельные издержки - это прирост затрат фирмы при изменении объема реализации услуг на одну дополнительную единицу турпродукта.

Предельные издержки показывают, во что обойдется фирме увеличение объема производства на единицу турпродукта.

Поскольку постоянные издержки не меняются и не зависят от объема услуг, изменение валовых издержек определяется изменениями только переменных издержек. Отсюда следует:

Функциональная зависимость средних и предельных издержек показана на рисунке 6.

Рисунок 6. Функциональная зависимость средних и предельных издержек

Для кривой предельных издержек характерен спад издержек до величины Qmin, а затем наблюдается их рост.

Так, на рисунке 6 графически отражается действие одного из фундаментальных законов экономики - закона уменьшающейся отдачи ресурсов.

По этому закону увеличение переменного фактора при неизменной величине постоянного фактора непременно приведет к ситуации, когда каждая последующая единица переменного фактора будет оказывать на объем выпуска турпродукта меньшее влияние, чем его предыдущая единица.

Средние переменные будут снижаться до тех пор, пока предельные издержки меньше средних переменных издержек. Когда же предельные издержки превысят значение средних переменных, средние переменные станут возрастать.

Кривая средних постоянных издержек имеет вид гиперболы, так как

где Q - объем реализации.

Иными словами, в расчете на единицу услуг постоянные затраты будут величинами дегрессивными.

Средние валовые издержки снижаются, пока предельные издержки меньше средних валовых издержек, но они начнут повышаться, как только величина предельных затрат превысит валовые.

Следовательно, линия предельных издержек пересекает кривые средних переменных и средних валовых издержек в точках их минимума.

Производственные и периодические затраты

Следующий вид классификации затрат связан с объемом производства.

Данная классификация делит затраты на производственные (на Западе их называют "затраты продукта") и периодические ("затраты периода").

Это относительно новый вид классификации в отечественной практике; применяется отдельными предприятиями с 1992 г. В этой классификации нет чистоты, но есть мощный прагматизм; некоторое смешение признаков оправдано удобством ее практического применения. С ее помощью можно сделать интересный вывод, что если нет производства, нет производственных затрат, то все равно остаются затраты периода. Если списание производственных расходов на уменьшение выручки от продаж будет определяться самим фактом продаж, реализации услуг, то на периодические затраты факт реализации влияет мало.

Таким образом, периодические затраты практически не связаны по своей экономической сути с формированием и продвижением туристского продукта; их можно рассматривать в качестве периодических убытков каждого отчетного периода.

Издержки, которые нельзя идентифицировать с видом продукции, услуг, называются периодическими, поскольку их можно соотнести только с периодом, в течение которого они были понесены.

Производственные затраты связаны с осуществлением собственно производственной деятельности. Они имеют место при формировании и продвижении турпродукта, но в большей своей части отсутствуют при свертывании туристской деятельности.

Периодические затраты являются функцией длительности отчетного периода. Так, амортизация помещения или арендная плата за пользование помещением за три месяца при прочих равных условиях будет в три раза больше, чем за один месяц.

Периодические затраты возникают в течение определенного периода времени в результате какого-либо конкретного стратегического решения, принятого руководством организации. Они не связаны с объемом производства или объемом сбыта. Уровень таких расходов устанавливается решением администрации. Таким же решением они могут быть увеличены, сокращены или устранены. Типичными примерами дискреционных затрат являются расходы на исследование и разработки, стоимость рекламных средств и затраты на программы повышения квалификации персонала.

Группировка затрат по видам расходов

Группировка по видам расходов является в экономике общепринятой и включает две классификации: по экономическим элементам затрат (или по экономическому содержанию) и по калькуляционным статьям (или по целевому назначению) расходов.

Деление затрат по экономическим элементам применяется при формировании себестоимости на предприятии в целом и включает пять основных групп расходов:

1. материальные затраты;

2. затраты на оплату труда;

3. отчисления на социальные нужды;

4. амортизация основных фондов;

5. прочие затраты.

Каждая из вышеперечисленных групп объединяет однородные по экономическому содержанию затраты, которые не могут быть разложены на собственные части и рассчитываются независимо от того, где они произведены и каково их производственное назначение.

Группировка затрат по калькуляционным статьям используется при составлении калькуляции (расчет себестоимости единицы продукции). Калькуляция позволяет определить, во что обходится предприятию единица каждого вида продукции, себестоимость отдельных видов работ и услуг. Необходимость данной классификации обусловлена тем, что расчет себестоимости по экономическим элементам затрат не позволяет учесть, где и в связи с чем произведены затраты, а также характер этих затрат в отдельных видах услуг. Для туризма это обстоятельство имеет особое значение. Определение же затрат по калькуляции как способ их группировки относительно конкретной единицы продукции позволяет отследить каждую составляющую себестоимости продукции (работ, услуг) на любом уровне.

По калькуляционным статьям расходы группируются в зависимости от места их возникновения и относятся на каждый вид продукции (работ, услуг) прямым или косвенным методом.

Эта классификация специфична для каждой отрасли промышленности (сферы услуг), поэтому состав затрат в каждой отрасли различен и определяется соответствующими отраслевыми (или межотраслевыми) инструкциями и методиками.

Как правило, по статьям затрат выделяются:

1. сырье и материалы;

2. топливо и энергия;

3. основная и дополнительная заработная плата производственных рабочих;

4. отчисления на социальное страхование;

5. расходы на подготовку и освоение производства;

6. расходы на содержание и эксплуатацию оборудования;

7. цеховые расходы;

8. общезаводские расходы;

9. прочие производственные расходы;

10. внепроизводственные (коммерческие) расходы.

В результате группировки затрат по калькуляционным статьям образуется ряд комплексных статей, состоящих из нескольких элементов расходов. К таким статьям, в частности, относятся цеховые расходы, общезаводские расходы, внепроизводственные расходы и др.

В указанные статьи входят затраты, относящиеся к различным элементам (например, заработная плата, амортизация и прочие элементы).

Для туристских организаций перечень калькуляционных статей утвержден приказом Государственного комитета Российской Федерации по физической культуре и туризму от 08.06.98 г. № 000, зарегистрированным Минюстом России от 24.08.98 г. № 000, "Об утверждении особенностей состава затрат, включаемых в себестоимость туристского продукта организациями, занимающимися туристской деятельностью".

Перечень затрат, формирующих себестоимость туристского продукта, содержит следующие калькуляционные статьи:

1. затраты на приобретение прав на следующие услуги туристам:

- размещению и проживанию;

- по транспортному обслуживанию (перевозке);

- по питанию;

- по экскурсионному обслуживанию;

- по медицинскому обслуживанию, лечению и профилактике заболеваний;

- по визовому обслуживанию (а также иные затраты, связанные с оформлением турпоездки);

- культурно-просветительского, культурно-развлекательного и спортивного характера;

- по добровольному страхованию от несчастных случаев, болезней и медицинскому страхованию в период турпоездки;

- по обслуживанию гидами-переводчиками и сопровождающими;

2. затраты по освоению новых туров;

3. затраты, связанные с оплатой услуг организаций по подбору кадров;

4. представительские расходы в пределах сумм, установленных законодательством Российской Федерации;

5. затраты, возникающие по не востребованной туристами части услуг, права на которые приобретаются неразделяемыми комплектами для целей формирования туров.

Последние включают затраты по фрахтованию транспортного средства, по приобретению блока мест в транспортном средстве, по размещению и проживанию в организации гостиничной сферы и иных организациях, оказывающих такие услуги, а также у обладателей прав на такие услуги.

2. Себестоимость продукции и общая характеристика затрат

Себестоимость продукции — это выраженные в денежной форме текущие затраты предприятия на производство и реализацию продукции.

Классификация таких затрат производится по ряду признаков:

• первичные элементы затрат;

• статьи расходов (статьи калькуляции);

• способ отнесения затрат на себестоимость продукции;

• функциональная роль затрат в формировании себестоимости продукции;

• степень зависимости от изменения объема производства;

• степень однородности затрат;

• зависимость от времени возникновения и отнесения на себестоимость продукции;

• удельный вес затрат в себестоимости продукции.

Классификация затрат по первичным элементам характеризует разделение себестоимости продукции на простые общепринятые элементы затрат:

материальные затраты (за вычетом стоимости возвратных отходов), в том числе покупные изделия, полуфабрикаты, комплектующие изделия, вспомогательные материалы, топливо со стороны, энергия со стороны;

затраты на оплату труда;

отчисления на социальные нужды;

амортизация основных фондов;

Элемент «Материальные затраты» включает стоимость сырья, основных материалов (за вычетом возвратных отходов), комплектующих изделий и полуфабрикатов, приобретаемых со стороны для производства продукции, а также затраты на топливо и энергию всех видов, приобретаемых со стороны, расходуемых как на технологические цели, так и на обслуживание производства.

Элемент «Затраты на оплату труда» включает затраты на основную и дополнительную заработную плату всего промышленно-производственного персонала, а также работников, не состоящих в штате предприятия.

«Отчисления на социальные нужды» отражают отчисления по установленным нормам в Пенсионный фонд, Государственный фонд занятости, на медицинское и социальное страхование.

В «Амортизацию основных фондов» входит сумма амортизационных отчислений по установленным нормам от полной первоначальной стоимости всех производственных основных фондов предприятия, включая ускоренную амортизацию их активной части.

В элемент «Прочие затраты» входят затраты, которые не могут быть отнесены ни к одному из перечисленных элементов: командировочные расходы, налоги и сборы, оплата услуг связи и т. д.

Каждый из перечисленных общепринятых элементов включает качественно однородные по своему характеру затраты независимо от места (сферы) их применения и производственного назначения. Поэтому классификация по экономическим элементам лежит в основе определения общей сметы затрат на производство продукции предприятия, что позволяет взаимно увязывать этот раздел с другими разделами бизнес-плана предприятия.

Классификация затрат по статьям калькуляции представляет собой деление по производственному назначению и месту возникновения в процессе производства и реализации продукции, носит рекомендательный характер и включает следующие типовые затраты:

• сырье и материалы;

• возвратные отходы (вычитаются);

• покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций;

• топливо и энергия на технологические цели;

• затраты на оплату труда производственных рабочих;

• дополнительная заработная плата производственных рабочих;

• отчисления на социальные нужды;

• расходы на подготовку и освоение производства;

• расходы на содержание и эксплуатацию оборудования;

• общепроизводственные расходы;

• общехозяйственные расходы;

• потери от брака;

• прочие производственные расходы;

• внепроизводственные расходы.

Классификация по калькуляционным статьям расходов служит основой для разработки калькуляции себестоимости отдельных видов продукции, работ и услуг, всей товарной продукции предприятия.

По способу отнесения затрат на себестоимость продукции выделяются прямые и косвенные расходы. Прямые расходы непосредственно связаны с изготовлением конкретных видов продукции и по установленным нормам относятся на их себестоимость (сырье, материалы, топливо, энергия). Косвенные расходы обусловлены изготовлением различных видов продукции и включаются в себестоимость пропорционально показателю, установленному отраслевой инструкцией по планированию себестоимости. К ним относятся расходы на содержание и эксплуатацию оборудования, общепроизводственные, общехозяйственные и другие расходы.

По функциональной роли в формировании себестоимости продукции различают основные и накладные расходы.

Основные расходы непосредственно связаны с технологическим процессом изготовления изделий. Это расходы на сырье, материалы (основные), технологические топливо и энергию, основная заработная плата производственных рабочих. К накладным расходам относятся затраты, связанные с созданием необходимых условий для функционирования производства, с его организацией, управлением, обслуживанием. Накладными являются общепроизводственные, общехозяйственные, внепроизводственные расходы.

По степени зависимости от изменения объема производства затраты делятся на пропорциональные (условно-переменные) и непропорциональные (условно-постоянные).

Пропорциональные (условно-переменные) — это затраты, сумма которых зависит непосредственно от изменения объема производства (заработная плата производственных рабочих, затраты на сырье, материалы и т. п.).

Непропорциональные (условно-постоянные) — это затраты, абсолютная величина которых при изменении объема производства не изменяется или изменяется незначительно (амортизация зданий, топливо для отопления, энергия на освещение помещений, заработная плата управленческого персонала). В свою очередь, постоянные (непропорциональные) издержки подразделяются на стартовые и остаточные. К стартовым относится та часть постоянных издержек, которые возникают с возобновлением производства и реализации продукции, достаточным относится та часть постоянных издержек, которые продолжает нести предприятие несмотря на то, что производство и реализация продукции на какое-то время полностью остановлены.

Сумма постоянных и переменных издержек составляет валовые издержки предприятия.

По степени однородности затрат расходы делятся на элементные и комплексные.

К элементным (однородным) относятся расходы, которые нельзя расчленить на составные части (затраты на сырье, основные материалы, амортизация основных фондов).

Комплексными называются статьи затрат, состоящие из нескольких однородных затрат (расходы на содержание и эксплуатацию оборудования, общепроизводственные, общехозяйственные, внепроизводственные расходы), которые могут быть разложены на первичные элементы.

В зависимости от времени возникновения и отнесения на себестоимость продукции затраты могут быть текущими, будущих периодов и предстоящими. Текущие возникают преимущественно в данном периоде и относятся на себестоимость продукции этого периода. Расходы будущих периодов производятся на данном отрезке времени, но относятся на себестоимость продукции последующих периодов в определенной доле. Предстоящие затраты— это еще не возникшие затраты, на которые резервируются средства в сметно-нормализованном порядке (оплата отпусков, сезонные расходы и т. п.). Этот вид классификации позволяет экономически обосновать равномерное распределение затрат на производство и сбыт продукции.

По удельному весу затрат в себестоимости продукции различают материалоемкую, топливоемкую, энергоемкую, фондоемкую и трудоемкую продукцию и соответственно отрасли.

2. Зарубежный опыт учета затрат в условиях рынка

Зарубежные предприятия и фирмы применяют классификацию затрат, близкую к отечественной. При классификации по первичным элементам затрат к ним относят затраты на приобретение сырья, материалов, топлива, энергии, расходы на содержание персонала (оплата труда работников), амортизацию основного капитала (основных фондов), издержки по выплате процентов и прочие внешние издержки (аренда помещений, страховые взносы, транспортные расходы, услуги сторонних организаций, реклама и прочие расходы).

В состав издержек по статьям расходов (статьям калькуляции) входят:

• материалы;

• оплата труда;

• плата за аренду помещений;

• амортизация, под которой понимается часть постоянных издержек, образующихся за счет распределения единовременных затрат на приобретение основного капитала за несколько периодов его использования. Расчет величины амортизационных отчислений производится по методам линейной амортизации (близок отечественному методу), амортизации по остаточной стоимости, амортизации по объему производства;

• прочие издержки.

На зарубежных предприятиях (фирмах) часто при калькулировании затрат учитывается неполная, или ограниченная, себестоимость. Она может включать только прямые затраты, только переменные или рассчитывается на основе производственных расходов, даже если они косвенные. Другие виды затрат, которые по своей экономической сущности составляют часть текущих издержек, не включаются в калькуляцию, а возмещаются за счет общей суммы выручки (валовой прибыли). В этом заключается особенность учета неполной себестоимости по системе «директ-костинг», или системе учета прямых затрат. В соответствии с этой системой издержки подразделяются на постоянные (остаточные и стартовые), переменные, валовые и предельные.

Под предельными издержками понимается средняя величина издержек прироста или сокращения на единицу продукции, возникших вследствие изменения объемов производства и реализации более чем на одну единицу продукции. Считается, что постоянные расходы слабо связаны с издержками производства отдельных видов продукции, поэтому их не включают в расчет себестоимости изделий, а как расходы данного периода списывают с полученной прибыли в течение того периода, в котором они были произведены.

Особенностью организации учета на зарубежных фирмах является его подразделение на финансовую и управленческую (производственную) подсистемы. Правила ведения финансового учета и составления внешней финансовой отчетности регламентируются государством. Организация управленческого (производственного) учета — внутреннее дело фирмы. Администрация фирмы решает, как классифицировать затраты, насколько их детализировать и увязывать с центрами ответственности, как вести учет фактических или стандартных (плановых, нормативных), полных либо частичных (переменных, прямых, ограниченных) затрат.

Важной характеристикой зарубежных систем управленческого учета является оперативность учета затрат. С этой точки зрения учет затрат подразделяется на учет:

• фактических (прошлых, исторических) затрат;

• затрат по системе «стандарт-кост».

Система «стандарт-кост» включает разработку норм (стандартов) на затраты труда, материалов, накладных расходов, составление нормативной (стандартной) калькуляции и учет фактических затрат с выделением отклонений от норм (стандартов).

Учет затрат и результатов на зарубежных фирмах состоит из следующих элементов:

• учет по видам затрат;

• учет по местам возникновения затрат;

• учет по носителям затрат (калькулирование себестоимости единицы изделия);

• учет результатов по носителям затрат;

• учет результатов за период.

Все эти элементы присутствуют при любой форме учета затрат и результатов в управленческом (производственном) учете, в том числе и при учете полных или частичных затрат.

Учет по видам затрат отражает вертикальную структуру затрат фирмы, его особенностью является систематический учет затрат по видам заданный период. Он сравним с отечественной системой учета полной себестоимости. При этой системе отсутствует необходимое для организации «директ-костинга» разделение затрат на постоянные и переменные.

Учет по местам возникновения затрат дает представление о горизонтальной структуре затрат фирмы, при этой системе осуществляются планирование, учет и контроль косвенных расходов. Затраты, учитываемые и планируемые в данном месте возникновения, являются для него прямыми. Учет по местам возникновения затрат, во-первых, должен быть организован с разделением затрат на постоянные и переменные, во-вторых, базироваться на оценке плановых (нормативных) затрат и их отклонений от фактических. В качестве баз распределения отдельно выделяются машино-часы и человеко-часы. Достоинством такой организации учета затрат является возможность расчета различного рода их отклонений от нормативов и показ этих отклонений непосредственно в листке по учету затрат в месте их возникновения.

Учет по носителям затрат (калькулирование себестоимости единицы изделия) — это отнесение затрат на их носители, а именно, продукцию, работы или услуги предприятия, предназначенные для реализации на рынке. Учет по носителям затрат может быть организован как учет полных или частичных затрат. При калькулировании себестоимости продукции по системе «директ-костинг» постоянные затраты не распределяются между носителями. Эта система именуется еще «затратной статистикой», так как в ней усредняются затраты по носителям и считается, что для управления фирмой такое калькулирование неприемлемо, однако она предоставляет информацию государственным органам для ценообразования.

Учет результатов по носителям затрат применяется для определения результата путем сравнения продажной цены изделия и его себестоимости. Он может быть основан либо на учете полной себестоимости, либо на учете переменных издержек. При организации учета результатов по системе «директ-костинг» переменные затраты на единицу вычитаются из цены изделия и на основе этой разности исчисляется брутто-прибыль (сумма покрытия, или маржинальный доход) на изделие. Величина суммы покрытия (маржинального дохода) показывает «вклад» изделия в покрытие постоянных затрат и в том же объеме — в прибыль фирмы.

Учет результатов за период применяется с целью выявления общего результата фирмы за отчетный период путем сопоставления общей выручки с величиной полных затрат. В итоге можно получить результат за период — нетто-прибыль или нетто-убыток. При системе «директ-костинг» общую выручку за период сравнивают с величиной переменных затрат, т. е.. определяют величину брутто-прибыли (суммы покрытия, или маржинального дохода) за отчетный период. Для исчисления нетто-прибыли фирмы из брутто-при-были вычитают сумму постоянных затрат, которые не распределяются между носителями как переменные затраты. При директ-кос-тинге общую сумму постоянных затрат за период относят на результаты того отчетного периода, в котором они возникли.

На предприятиях и фирмах зарубежных стран осуществляется также сравнительный анализ издержек производства конкурентов.

Контрольные вопросы:

1. Дайте определение затрат предприятия.

2. Приведите перечень затрат, формирующих себестоимость туристского продукта.

3. Дайте определение себестоимости.

4. Приведите классификацию затрат на предприятии.

5. Раскройте особенности учета затрат на зарубежных предприятиях

Тема 7. Ценовая политика на предприятиях социально-культурного сервиса и туризма

Вопросы темы:

1. Ценовая политика на предприятиях социально-культурного сервиса и туризма.

2. Затратный подход к формированию цены продукции (услуг).

3. Рыночные или маркетинговые методы формирования цены на продукцию (услуги).

1. Ценовая политика на предприятиях социально-культурного сервиса и туризма

Перед предприятиями социально-культурного сервиса и туризма постоянно встает задача определения цен на их товары и услуги, что в условиях рыночной экономики является весьма важным и сложным процессом. От ценовой политики предприятия и правильного определения цен во многом зависят результаты финансово-хозяйственной деятельности, поскольку правильная или ошибочная ценовая политика оказывает долговременное (положительное или отрицательное) воздействие на всю деятельность фирмы.

Суть ценовой политики на предприятиях социально-культурного сервиса и туризма заключается в установлении таких цен ка предоставляемые товары и услуги, которые обеспечат запланированный рост прибыли и будут отвечать стратегическим и оперативным задачам предприятия по удержанию и расширению своих позиций на рынке.

Для выработки ценовой политики предприятию необходимо определить целевую аудиторию и правильно позиционировать свою продукцию и услуги на рынке. Только после этого можно определять цели, в соответствии с которыми устанавливаются цены. Гримерами таких часто встречающихся на практике целей могут быть обеспечение выживаемости предприятия, максимизация текущей прибыли, завоевание лидерства по показателям доли рынка или по показателям качества товара и др.

В рыночной экономике существуют различные методы формирования ценовой политики предприятий социально-культурного «сервиса и туризма, которые можно разделить на две группы:

• методы, базирующиеся на затратном подходе;

• рыночные, или маркетинговые, методы.

В любом случае выбор цены ограничивается верхним пределом, который определяется спросом на данную продукцию (услугу), и нижним — издержками предприятия, необходимыми для производства и реализации данного продукта (услуги).

2. Затратный подход к формированию цены продукции (услуг)

Затратный подход к формированию цены продукции (услуг) характерен для двух методов расчета цены:

• расчет по методу «средние издержки плюс прибыль»;

• расчет на основе анализа, безубыточности и обеспечения целевой прибыли.

Расчет цены по методу «средние издержки плюс прибыль». Это самый простой способ определения цены продукции (услуг), заключающийся в начислении определенной надбавки на себестоимость товара. Этот подход в ценообразовании широко применялся в социалистической экономике, да и сейчас для многих предприятий социально-культурного сервиса и туризма он является основным в силу своей простоты и прозрачности. Он характеризуется тем, что предприятия при определении цены на свою продукцию и услуги ориентируются на издержки, т. е. осуществляют калькуляцию затрат по полной себестоимости. Затем к себестоимости прибавляется та величина прибыли, которую предприятие планирует получить. В этом случае цена продукции, представленная по методу «средние издержки плюс прибыль»:

Ц з. п = С + П пр,

где С - полная себестоимость продукции; Ппр-предполагаемая прибыль.

Для расчета прибыли устанавливается определенный норматив - β от себестоимости, т. е. вводится коэффициент β (βС). Тогда формулу расчета цены продукции (услуг) можно представить в виде:

Цз. п. = С + Ппр = С + βС = С (1 + β).

Такой метод является достаточно простым и понятным. Предприятие располагает всей необходимой информацией об издержках для определения цены, и ему не приходится слишком часто корректировать цены в зависимости от изменения спроса. Если другие аналогичные предприятия применяют такой же подход в формировании цен, то все они имеют примерно одинаковые цены, т. е. ценовая конкуренция между предприятиями сведена к минимуму. В социалистической экономике затратный подход в ценообразовании был в какой-то мере оправдан, так как управление экономикой осуществлялось централизованно. При этом норматив β, который законодательно устанавливался и определял величину прибыли, не должен был превышать 20 %. Но даже при полном централизованном управлении экономикой этот подход не мог сыграть положительной роли в развитии предприятия и государства в целом, поскольку каждое предприятие для увеличения прибыли стремилось, с одной стороны, устанавливать β-норматив на уровне 20 %, а с другой — увеличивать свои совокупные затраты. Такая стратегия приносила предприятиям больший объем прибыли, но не стимулировала их эффективно использовать ресурсы.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 |