Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

первая – представлять обществу все сведения о предъявляемом на страхование имуществе. Это касается характера принадлежности имущества (собственность, аренда, владение, хранение, залог и т. д.) и обстоятельств, влияющих на степень страхового риска (эксплуатационно-техническое состояние, износ, охраняемость, место расположения и проч.);

вторая – сообщать страховщику (обществу) незамедлительно, как только это станет известно, обо всех существенных изменениях в имуществе и повышении степени его страхового риска (переход имущества в собственность другого лица, сдача в аренду или залог, переоборудование, прекращение эксплуатации, повышение вероятности наступления страхового события и т. п.);

третья – соблюдать установленные и общепринятые правила нормы безопасности и эксплуатации имущества, обеспечивать его сохранность.

Если страхователь нарушает эти обязанности, то страховщик получает право досрочно расторгнуть договор, либо приостановить его действие до устранения страхователем нарушений. Если же это обнаружится после наступления страхового события, то страховщик отказывает страхователю соответствующую компенсацию убытков;

четвертая – если имущество повреждено или утрачено в результате страхового случая, то страхователь обязан:

- незамедлительно, не позднее 3-х суток, сообщить об этом страховщику (обществу);

- принимать все возможные меры, чтобы предоставить или уменьшить ущерб, спасая имущество;

- сообщить в соответствующие органы, исходя из их компетентности (милицию, госпожарнадзор, аварийные службы и т. д.), о наступлении страховых событий;

- сохранять пострадавшее имущество (если это не противоречить интересам безопасности или уменьшения ущерба) до осмотра его представителем страховщика в том виде, в котором имущество оказалось после страхового события;

- оказывать представителю общества (страховщика) возможность беспрепятственно осмотреть и обследовать поврежденное имущество, выяснить причины, размеры убытка и иные обязательства наступления страхового события;

- сообщить обществу всю необходимую информацию (если требуется в письменном виде), а также представить ему документы, необходимые для выяснения обстоятельств наступления страхового события и размеров убытка.

Эти требования обязаны выполнять также все представители страхователя и иные лица, с которыми он состоит в правовых отношениях.

Если страхователь не соблюдает эти требования и в силу этого станет невозможным установить обстоятельства, необходимые для принятия решения о выплате компенсации, то страховщик (общество) имеет право не компенсировать убыток.

В общих условиях (правилах) имущественного страхования оговорено также право страхователя о страховании пользу третьего лица (в предыдущем изложении оно уже упоминалось).

Речь о том, что страхователь может заключать договор со страховщиком в пользу третьего лица. Условие о третьем лица записывается в полис, и это лицо несет все обязанности по договору наравне со страхователем.

4.2. Содержание и функции государственного страхового надзора

Высокая доля ответственности страховщика за социальные последствия его деятельности требует организации государственного страхового надзора.

Отсутствие средств у страховщика для расчетов по принятым обязательствам подрывает доверие к идее страхования и воплощает в претензиях населения к государству.

Регулирующая роль государственного органа по страховому надзору должна предусматривать выполнение 3-х основных функций, с помощью которых обеспечивается надежная защита страхователей:

1. Регистрация страховщиков (определяется профессиональная пригодность, его финансовое положение).

2. Обеспечение гласности (проверка достоверности информации о финансовом положении).

3. Поддержание правопорядка в отрасли (контроль за нарушением закона о обязательствах перед страхователями).

В России Департамент страхового надзора Министерства финансов осуществляет контроль и лицензирование страховой деятельности.

Задачи и обязанности Департамента страхового надзора Министерства финансов:

1) разработка нормативных документов;

2) обобщение практики применения страхового законодательства;

3) защита интересов страхователей в случае банкротства страховых организаций или их ликвидации по другим причинам.

Необходимым условием для получения Лицензии является наличие оплаченного уставного капитала до начала деятельности общества (Закон "О страховой деятельности в Российской Федерации" от 31.12.97).

4.3. Государственное регулирование страховой деятельности

Целью государственного регулирования является обеспечение формирования и развития эффективно функционирующего рынка страховых услуг, создание необходимых условий для деятельности страховщиков различных организационно-правовых форм, защита интересов страхователей.

Государственное регулирование должно содействовать утверждению на страховом рынке обществ, имеющих прочную финансовую и правовую основу, и вместе с тем не допускать на рынок спекулятивные и фиктивные компании, которые могут нанести ущерб и страховому делу и страхователям.

Государственное регулирование важно для проведения последовательной политики в отношении форм, методов и масштабов участия иностранного капитала в страховом бизнесе на территории Российской Федерации.

В систему мер государственного регулирования входит регистрация страховых организаций, выдача им лицензий на проведение определенных видов страхования, осуществление контроля за деятельностью всех страховых обществ (компаний) и их объединений.

Регистрация страховых организаций осуществляется Государственным страховым надзором Российской Федерации (Росстрахнадзор). Она производится на основании подаваемого страховой организацией заявления по установленной форме с приложением заверенной копии документа о государственной регистрации, соответствующей организационно-правовой форме организации; заверенной копии устава и другого учредительного документа в соответствии с организационно-правовой формой организации; справки банка или иного кредитного учреждения о размере оплаченного уставного фонда, наличии страховых резервов (фондов).

Регистрация страховых организаций включает: присвоение регистрационного номера, занесение страховой организации в официально публикуемый реестр, выдачу свидетельства о регистрации.

Регистрация страховых организаций осуществляется одновременно с лицензированием после получения Росстрахнадзором предусмотренных документов. Отказ в регистрации страховой организации может последовать по мотивам несоответствия создания организации законодательным актам Российской Федерации, неполноты представленных сведений. Отказ в регистрации и задержка в выдаче свидетельства о регистрации могут быть обжалованы в установленном законом порядке.

Лицензирование страховой деятельности является одним из главных методов регулирования процесса формирования страхового рынка. Назначение лицензирования заключается в проверке подготовленности страховой организации к проведению страховой деятельности и в определении сферы этой деятельности.

Лицензии (разрешения) на проведение страховых операций выдаются на основании соответствующего заявления страховой организации с приложением к нему необходимых документов. В заявлении указываются тип страховой организации, ее полное и сокращенное название, юридический адрес (с индексом), координаты технической связи (телефон, телефакс, телетайп, телекс).

В числе прилагаемых документов:

1) устав страховой организации;

2) программа развития страховых операций на три года, включающая виды и объем намечаемых операций, максимальную ответственность по индивидуальному риску;

3) условия организации перестраховочной защиты;

4) правила (условия) страхования;

5) экономическое обоснование образования резервов, системы тарифов, актуарные расчеты по накопительным (долгосрочным) видам страхования;

6) справки кредитных учреждений, подтверждающие наличие уставного, резервного и иных страховых фондов.

Для того чтобы не допустить банкротства страховой организации, гарантировать выплату возмещение страхователям при крупных убытках, должно использоваться перестрахование определенной части риска (стоимости объекта). Размер риска, передаваемого в перестрахование и оставляемого на собственном удержании, определяется страховщиком. Они выбирает метод перестрахования (квотный, эксцедентный и т. д.) с учетом размера собственных фондов, видов страхования и других факторов. Выбор перестраховщика, метода перестрахования и размера передаваемого риска составляет главное содержание перестраховочной защиты. Исходя из этого определяются расходы по перестрахованию. При выдаче лицензии может быть выдвинуто требование повышения степени надежности перестраховочной защиты.

Нередко перестрахование строится на принципах взаимности, когда передача перестраховщику осуществляется при одновременном предоставлении им перестраховочного дела перестрахователю. В этих случаях в плане отражаются и расходы и доходы по перестрахованию.

Конечно, расчет доходов и расходов, составляемый для получения лицензии, носит ориентировочный характер. Тем не менее, он показывает степень подготовленности страховой организации к началу деятельности. Кроме того, в дальнейшем он может быть использован для оценки фактических результатов финансовой деятельности.

Лицензии выдаются на проведение определенных видов страхования. Поэтому важное значение имеет предоставление соответствующих правил (условий) страхования для проверки обоснованности заложенных в них экономических и правовых взаимоотношений страховщика и страхователей.

Разрешение на проведение тех или иных видов страхования предоставляется не только наличием правил, но и размером имеющегося уставного и других фондов страховой организации. Минимальный уставный капитал для создания акционерных обществ открытого и закрытого типа должен быть достаточен для проведения ограниченного числа видов страхования, где объектом выступают относительно недорогостоящие материальные ценности. Для проведения большинства видов имущественного страхования, страхования ответственности и особенно страхования жизни требуется значительно бόльший начальный капитал.

Ходатайства страховщиков о выдаче им лицензии на проведение страховых операций рассматриваются в срок, не превышающий 60 дней с момента получения всех необходимых документов.

Росстрахнадзору предоставлено право устанавливать особые условия деятельности на территории Российской Федерации страховых организаций с иностранными инвестициями.

За выдачу лицензий взимается плата в установленном размере, которая поступает в бюджет.

При выявлении нарушений в деятельности страховых организаций Росстрахнадзор вправе приостанавливать или ограничивать действие лицензии либо принимать решение о ее отзыве. Отказ в выдаче лицензии, ее отзыв, приостановка и ограничение действия могут быть обжалованы в суде.

4.4. Условия лицензирования страховой деятельностиисследовательская деятельность в области страхования, не требует получения лицензии в соответствии с настоящими Условиями.

1.5. Настоящие Условия являются едиными для всех юридических лиц, осуществляющих свою деятельность в соответствии с Законом РФ "О страховании".

II. Лицензия

2.1. Лицензия на проведение страховой деятельности является документом, удостоверяющим право ее владельца на проведение страховой деятельности на территории Российской Федерации при соблюдении им условий и требований, оговоренных при выдаче лицензии.

2.1.1. Лицензия может быть выдана для осуществления страховой деятельности на определенной территории, заявленной страховщиком.

2.1.2. Лицензия выдается по установленной форме (Приложение 1) и содержит следующие реквизиты:

- наименование страховщика, владеющего лицензией, его юридический адрес;

- наименование отрасли, формы проведения и вида (видов) страховой деятельности, с указанием в приложении вида (видов) страхования, на проведение которого имеет право страховщик;

- территория, на которой он имеет право проведения этого вида (видов);

- номер лицензии и дата ее выдачи;

- подпись Руководителя (или заместителя Руководителя) и гербовая печать Росстрахнадзора;

- регистрационный номер по государственному реестру страховщиков.

Лицензия на проведение страховой деятельности не имеет ограничения по сроку действия, если это специально не предусмотрено при выдаче.

1.6. В случае, если отсутствует информация, позволяющая достоверно оценить риск, страховщику может быть выдана временная лицензия, в которой помимо реквизитов, перечисленных в пункте 2.2., указывается срок, на который она выдана.

1.7. Лицензия выдается на проведение добровольного и обязательного:

- личного страхования

- имущественного страхования

- страхования ответственности

- перестрахования, если предметом деятельности страховщика является исключительно перестрахование по видам страховой деятельности:

1.7.1. личное страхование, включающее:

(1) страхование жизни

(2) страхование от несчастных случаев и болезней

(3) медицинское страхование

1.7.2. имущественное страхование, включающее:

(4) страхование средств наземного транспорта

(5) страхование средств воздушного транспорта

(6) страхование средств водного транспорта

(7) страхование грузов

(8) страхование других видов имущества, кроме перечисленных (4), (5), (6), (7)

(9) страхование финансовых рисков

1.7.3. страхование ответственности, включающее:

(10) страхование гражданской ответственности владельцев автотранспортных средств

(11) страхование гражданской ответственности перевозчика

(12) страхование гражданской ответственности предприятий – источников промышленной опасности

(13) страхование профессиональной ответственности

(14) страхование ответственности за неисполнение обязательств

(15) страхование иных видов гражданской ответственности, кроме перечисленных (10), (11), (12), (13), (14).

1.7перестрахование.

Виды страхования, указываемые в Приложении к лицензии, относятся к видам страховой деятельности в соответствии с классификацией по объектам страхования и видам страховых рисков приведенной в приложении (2) к настоящим Условиям.

Лицензирование обязательного страхования проводится в соответствии с законами Российской Федерации.

III. Владельцы лицензий

3.1. Лицензия на проведение страховой деятельности может быть выдана юридическому лицу

, зарегистрированному на территории Российской федерации при соблюдении требований, предъявляемым законодательством Российской Федерации и настоящими Условиями.

3.2. Для получения лицензии на право проведения страховой деятельности страховщик должен обладать оплаченным уставным капиталом в соответствии с действующим законодательством.

3.3. При обращении страховой организации впервые за получением лицензии на проведение страховой деятельности, оплаченный уставный капитал и иные собственные средства страховой организации должны обеспечивать проведение планируемых видов страховой деятельности и выполнение принимаемых страховщиком обязательств по договорам страхования и составлять в совокупности (в процентах от суммы страховой премии, планируемой страховщиком на первом году деятельности):

а) по виду страховой деятельности: страхование жизни – 15%, но не менее 150 млн. рублей;

б) по видам страховой деятельности: страхование от несчастных случаев и болезней, медицинское страхование, страхование средств наземного транспорта, страхование грузов, страхование гражданской ответственности владельцев автотранспортных средств – 15%;

в) по видам страховой деятельности: страхование средств наземного транспорта, страхование средств водного транспорта, страхование других видов имущества, страхование профессиональной ответственности, страхование ответственности за неисполнение обязательств – 25%;

г) по видам страховой деятельности: страхование финансовых рисков, страхование гражданской ответственности предприятий – источников повышенной опасности, страхование иных видов гражданской ответственности – 30%;

но не менее 250 млн. рублей по видам страховой деятельности: страхование воздушного транспорта, страхование средств водного транспорта, страхование финансовых рисков, страхование гражданской ответственности перевозчика, страхование гражданской ответственности предприятий – источников повышенной опасности, страхование ответственности за неисполнение обязательств.

3.4. Страховщики, осуществляющие страховую деятельность на основании ранее полученной лицензии. при обращении за получением лицензии на новые виды страховой деятельности должны отвечать требованиям платежеспособности в соответствии с "Методикой расчета нормативного размера соотношения активов и обязательств страховщиков", утвержденной Росстрахнадзором.

3.5. Если страховщик подает документы для получения лицензии на проведение различных видов страховой деятельности, величина средств, указанных в п. 3.2. и 3.3., исчисляется раздельно по страхованию жизни и иным видам страховой деятельности.

3.6. Максимальная ответственность по отдельному риску по договору страхования не может превышать 10 процентов собственных средств страховщика.

IV. Порядок выдачи лицензий на проведение страховой деятельности

4.1. Для получения лицензии на осуществление страховой деятельности юридическими лицами в Росстрахнадзор представляются следующие документы:

4.1.1. заявление установленной формы;

4.1.2. нотариально заверенные копии:

а) устава, разработанного в соответствии с действующим законодательством;

б) протокола учредительного собрания, решения о создании или учредительного договора;

в) документа, подтверждающего государственную регистрацию юридического лица;

4.1.3. документы, подтверждающие оплату уставного капитала (справка банка, акту приема-передачи имущества, другие документы);

4.1.4. экономическое обоснование страховой деятельности:

а) бизнес-план на первый год деятельности;

б) расчет соотношения активов и обязательств по форме, указанной в Приложении к "Методике расчета нормативного размера соотношения активов и обязательств страховщиков", утвержденной Росстрахнадзором (представляется страховыми организациями, осуществляющими страховую деятельность не менее года);

в) положение о порядке формирования и использования страховых резервов;

г) план по перестрахованию (в произвольной форме), если максимальная ответственность по отдельному риску превышает размер, указанный в п. 3.6.;

д) баланс с приложением отчета о финансовых результатах на последнюю отчетную дату;

е) план размещения средств страховых резервов.

4.1.5. правила по видам страхования, которые в соответствии с Законом "О страховании" и общими условиями действительности сделок, предусмотренными гражданским законодательством, должны содержать:

- определение круга субъектов страхования и ограничения по заключению договора страхования;

- определение объектов страхования;

- определение перечня страховых случаев, при наступлении которых возникает ответственность страховщика по страховым выплатам (основные и дополнительные условия);

- страховые тарифы;

- определение сроков страхования;

- порядок заключения договоров страхования и уплаты страховых взносов;

- взаимные обязательства сторон по страховому договору и возможные случае отказа в выплате по договорам страхования;

- порядок рассмотрения претензий по договору страхования.

К Правилам страхования должны быть приложены образцы форм договоров страхования и страховых свидетельств (полисов, сертификатов).

Правила страхования (условия) представляются в двух экземплярах, прошитых, пронумерованных, утвержденных руководителей страховой организации.

4.1.6. расчет страховых тарифов с приложением использованной методики расчета и указанием источника исходных данных, а также утвержденную руководителем страховой организации структуру тарифных ставок в двух экземплярах, по форме, указанной в Приложении 5.

4.1.7. сведения о руководителе и его заместителях.

При получении лицензии одни экземпляр правил страхования и структуры тарифов с отметкой Федеральной службы России по надзору за страховой деятельностью возвращаются страховщику. Иные документы, или копии с них, не выдаются.

Страховщики, предметом деятельности которых является исключительно перестрахование, представляют документы, указанные в п. 4.1., кроме п. 4.1.4., 4.1.5, 4.1.6.

Страховщики, получившие лицензию в Росстрахнадзоре, при обращении за получением лицензии на новые виды страховой деятельности, представляют документы, указанные в п. 4.1., кроме пунктов 4.1.2., 4.1.3., 4.1.4. в), е), 4.1.7.

4.2. Страховщик несет ответственность за достоверность информации, указанной в документах, представленных на лицензирование.

4.3. Росстрахнадзор рассматривает заявления юридических лиц о выдаче им лицензий в установленный законодательством срок.

4.4. Страховщику, сдавшему документы на лицензирование, направляется уведомление.

4.5. За выдачу каждой лицензии на осуществлением страховой деятельности взимается плата в федеральный бюджет со страховых организаций в размере, установленном действующим законодательством РФ.

Плата вносится после принятия решения о выдаче лицензии. В случае необходимости замены лицензии, плата взимается в аналогичном размере, если иное не предусмотрено действующим законодательством.

4.6. Об изменениях, внесенных в документы, явившиеся основанием для выдачи лицензии, страховщик обязан сообщить в Росстрахнадзор в месячный срок с момента внесения этих изменений, представив подтверждающие документы.

В случае изменения любого из реквизитов, перечисленных в п. 2.1.2. требуется замена лицензии.

4.7. Об отказе в выдаче лицензии Росстрахнадзор сообщает страховщику в письменной форме с указанием причин отказа, документы при этом не возвращаются.

V. Заключительные положения

5.1. Особые условия лицензирования отдельных видов страхования устанавливаются специальными правилами Росстахнадзора.

5.2. Росстрахнадзор ежемесячно публикует данные о страховщиках, которым выданы лицензии на проведение страховой деятельности с указанием:

- наименования страховщика;

- даты выдачи лицензии;

- номера лицензии;

- видов страховой деятельности, разрешенных лицензией.

5.3. Страховщик имеет право обжаловать действия Росстрахнадзора в порядке, установленном законодательством Российской Федерации.

ГЛАВА 5. ЛИЧНОЕ СТРАХОВАНИЕ

Личное страхование - это форма защиты от рисков, которые угрожают жизни чело века, его трудоспособности и здоровью. По форме уплаты страховых премий:

- страхование с уплатой единовременных премий;

- страхование с ежегодной уплатой премий;

- страхование с ежемесячной уплатой премий.

Страхование жизни, как один из видов личного страхования является наиболее распространенным и привычным. Оно оформляется договором, по которому одна из сторон, страховщик, берет на себя обязательство посредством получения им страховых премий, уплачиваемых страхователем, выплатить обусловленную страховую сумму, если в течении срока действия страхования произойдет предусмотренный страховой случай в жизни застрахованного. Причем страховым случаем считается смерть или продолжающаяся жизнь (дожитие) застрахованного.

Важной особенность личного страхования является то, что договор о страховании может заключаться как с одним лицом, так и с группой лиц. Групповое, или коллективное, страхование группы лиц, объединенных какой-либо общей чертой, связью или интересом, производится одним полисом.

Основные виды коллективного страхования:

- временное возобновляемое страхование продолжительностью в один год, без дополнительных выплат или с ними;

- страхование с замедленной выплатой капитала;

- ренты по вдовству, сиротству и инвалидности;

- ренты на случай пенсии.

– • коллективное страхование (страхователями или застрахованными выступает группа физических лиц).

По длительности страхового обеспечения:

- краткосрочное (менее одного года);

- среднесрочное (1-5 лет);

- долгосрочное (6-15 лет).

По форме выплаты страхового обеспечения:

- с единовременной выплатой страховой суммы;

- с выплатой страховой суммы в форме ренты.

Жизнь или смерть как форма существования не может быть объективно оценена. Застрахованный может лишь попытаться предотвратить те материальные трудности, с которыми столкнется в случае смерти или инвалидности.

В отличие от имущественного страхования в личном страховании страховые суммы не представляют собой стоимость нанесенных материальных убытков или ущерба, которые не могут быть объективно выражены, а определяются в соответствии с пожеланиями страхователя исходя их его материальных возможностей.

Также как и в имущественном страховании договор личного страхования может быть обязательным или добровольным. И, кроме того - долгосрочным и краткосрочным. По каждому виду личного страхования заключаются соответствующие договоры.

Классификация личного страхования производится по разным критериям:

По объему риска:

- страхование на случай дожития или смерти;

- страхование на случай инвалидности или недееспособности;

- страхование медицинских расходов.

По виду личного страхования:

- страхование жизни;

- страхование от несчастных случаев;

По количеству лиц, указанных в договоре:

- индивидуальное страхование (страхователем выступает одно отдельно взятое физическое лицо);

- коллективное страхование (страхователями или застрахованными выступает группа физических лиц).

По длительности страхового обеспечения:

- краткосрочное (менее одного года);

- среднесрочное (1-5 лет);

- долгосрочное (6-15 лет).

По форме выплаты страхового обеспечения:

- с единовременной выплатой страховой суммы;

- с выплатой страховой суммы в форме ренты.

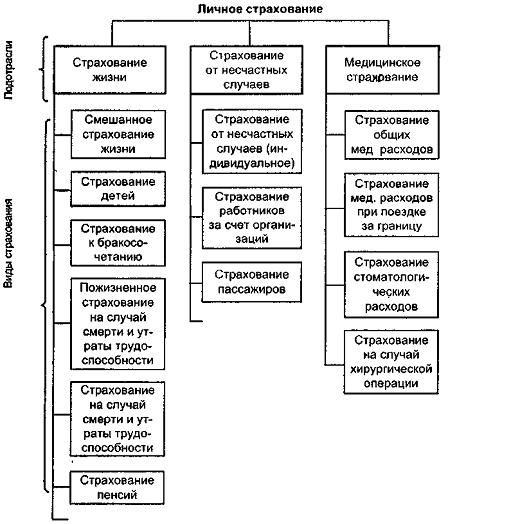

Классификация личного страхования по подотраслям и видам страхования, широко принятая на практике, показана на рис 5.1.

Рис. 5.1. Классификация личного страхования по под отраслям и видам страхования.

5.1. Страхование жизни

Экономическое назначение личного страхования граждан.

К видам страховой деятельности в личном страховании относятся:

1. страхование жизни; (личное страхование).

2. страхование от несчастных случаев;

3. медицинское страхование.

При страховании жизни целью заключения договора страхования является защита имущественных интересов не столько самого страхователя, сколько членов его семьи, т. к. страховая выплата осуществляется после смерти страхователя его наследникам или назначенному лицу.

При страховании от несчастных случаев, страховые выплаты в этих видах страхования связаны с конкретными обстоятельствами в жизни страхователя, с причинением вреда его жизни и здоровью.

Выплата, при несчастном случае или болезнях, осуществляется страхователю в виде единовременного пособия или страховой пенсии (например, при инвалидности).

В медицинском страховании основанием для возникновения страхового обязательства по выплате страхового обеспечения является факт обращения страхователя за получением медицинской помощи в лечебное учреждение.

Договоры смешанного страхования отражают тот факт, что в условиях одного договора страхования предусмотрено страховое покрытие нескольких несовместимых рисков:

на случай смерти от любой причины в течение срока действия договора;

при дожитии до окончания срока договора;

в случае причинения вреда здоровью от несчастного случая;

Страхование жизни. История страхования.

История развития личного страхования жизни началась ещё со времени Древнего Рима.

Римляне организовывали так называемые коллегии, одной из функций которой была выплата установленной заранее суммы наследникам члена коллегии на погребение в случае его смерти. Фонд для выплаты указанных сумм формировался за счёт вступительных членских вносов.

В 17 веке впервые стали использовать статистические методы и составляли таблицы смертности. Развитие теории вероятности позволило организовывать общества страхования жизни на научной основе.

Огромную роль в развитии страхования жизни сыграли страховые общества Англии. Уже в 17 веке в Англии выдавались полисы, с фиксированными суммами после смерти человека. Организовывались общества взаимного страхования, введено государственное страхование через почтовые учреждения, опубликована была таблица смертности, институтом актуариев.

В России страхование жизни получило развитие только в 19 веке.

В 1863г. было создано страховое общество «ЖИЗНЬ».

5.2. Договор страхования жизни

Страхователи, застрахованные, выгодоприобретатели. Объект страхования.

По договору личного страхования одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию), уплачиваемую другой стороной (страхователем), выплатить единовременную или выплачивать периодически обусловленную договором сумму (страховую сумму), в случае причинения вреда жизни или здоровью самого страхователя или другого названного в договоре гражданина (застрахованного лица), достижения им определенного возраста или наступления в его жизни иного предусмотренного договором события (страхового случая).

Право на получение страховой суммы принадлежит лицу, в пользу которого заключен договор.

Страховщиком в договоре личного страхования могут быть лишь юридические лица, имеющие разрешение (лицензии) на осуществление страхования жизни и здоровья граждан.

Страхователь — это юридическое или дееспособное физическое лицо, вступающее в целях защиты своих (других лиц) имущественных интересов в страховые отношения со страховщиком на основании добровольно заключаемого договора или в силу закона, уплачивающее страховые взносы (страховую премию) и имеющее в соответствии с законом и/или договором страхования определенные права и обязанности. При этом они могут застраховать свою жизнь и здоровье (если оно гражданин), однако он вправе застраховать и жизнь, здоровье, других лиц (например, родственника, своих работников, пассажиров и т. п.)

Застрахованное лицо - физическое лицо, имущественные интересы которого, связаны с жизнью, здоровьем, трудоспособностью или доходами, дополнительными расходами либо наступлением гражданской ответственности за причиненный вред (в том числе нарушением договора) третьим лицам, застрахованы им лично или другим лицом в качестве страхователя

Выгодоприобретатель по договору личного страхования может быть только гражданин, но не юридическое лицо. В личном страховании - как правило, лицо, назначенное застрахованным для получения сумму в случае своей смерти. При этом гражданин может одновременно быть и страхователем, и застрахованным, и выгодоприобретателем. Однако возможны и другие варианты страхователь - одно лицо (гражданин или юридическое лицо), застрахованный - другое лицо, а выгодоприобретатель - третье лицо.

Объектом страхования по договору страхования жизни являются имущественные интересы застрахованного лица, связанные с уменьшением дохода или увеличением расходов в связи с причинением вреда здоровью и утратой трудоспособности (временной или постоянной), а также интересы выгодоприобретателя при смерти застрахованного в результате несчастного случая.

Страховой случай. Страховая сумма, страховые взносы.

Форма и порядок их уплаты. Срок действия договора страхования.

Страховым случаем является происшедшее событие или его последствия (положительные или отрицательные), предусмотренные договором страхования или законом, с наступлением которых возникает обязанность страховщика произвести страховую выплату страхователю или выгодоприобретателю, застрахованному либо иному лицу.

При данном виде страховой деятельности признаются, как правило, следующие последствия несчастных случаев для застрахованных лиц (риски):

1. временная утрата трудоспособности вследствие несчастного случая

2. наступление инвалидности (постоянная утрата трудоспособности;

3. смерть застрахованного в результате несчастного случая.

Указанные последствия того или иного события не признаются обычно в правилах страхования страховыми случаями и не покрываются страхованием, если то или иное последствие явилось результатом:

- • умышленного причинения себе телесных повреждений застрахованным лицом:

- • преступных умысла и действий выгодополучателя, повлекшим смерть застрахованного лица;

- • самоубийства или попытки самоубийства (кроме случаев доведения до самоубийства другими лицами и наступления смерти вследствие самоубийства, если к этому

времени договор личного страхования действовал не менее двух лет),

- • совершения застрахованным лицом противоправных действий, поступков;

- • грубой неосторожности или осознанных действий застрахованного лица, подвергающих его крайней степени опасности (кроме случаев спасения человеческой жизни или предотвращения угрозы зажни людей);

- • нарушения застрахованным правил техники безопасности или эксплуатации оборудования, машин, механизмов других видов имущества;

- • алкогольного, наркотического или токсического опьянения либо отравления;

- • апоплексического удара, приступа эпилепсии или других конвульсивных приступов;

- • передачи застрахованным лицом управления транспортным средством лицу, находящемуся в состоянии алкогольного, наркотического или токсического опьянения, или лицу, не имеющему права на управление данным транспортным средством;

- • военных действий, маневров и других военных мероприятий; гражданской войны, народных волнений всякого рода или забастовок;

- • воздействий ядерного взрыва, радиации или радиоактивного заражения.

Страховая сумма - это установленная соглашением сторон договора страхования, законом, иным правовым актом сумма, выражающая денежную оценку объема страховой защиты имущественных интересов страхователя (застрахованного лица, выгодоприобретателя) и объема обязательств страховщика, которая применяется для определения размеров страховой премии и страховых выплат при наступлении страховых случаев.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 |