Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Чиновник отметил, что сейчас на офисном рынке столицы "наблюдается определенный избыток офисных площадей".

Ранее аналитики отмечали, что даже в условиях уменьшения объемов строительства спрос на офисы в Москве сейчас существенно ниже предложения. В этих условиях владельцы помещений вынуждены сокращать авансовые платежи, увеличивать арендные каникулы, разделять большие площади на более мелкие, за свой счет выполнять отделку и увеличивать комиссию брокерам.

Эксперты компании Cushman & Wakefield считают, что рынок офисных помещений премиум класса А в Москве будет развиваться быстрее нежели рынок офисных помещений в целом, так как арендаторов привлекают низкие по сравнению с докризисным уровнем ставки в этом сегменте.

Участники рынка напрямую связывают восстановление офисного рынка с с восстановлением финансового рынка в целом. По данным аналитиков, спрос банковского сектора и финансовых организаций на аренду офисных площадей в Москве за 2009 год сократился в 10 раз.

По оценкам консалтинговых компаний в 2010 году в Москве будет введено в строй 1,3-1,5 миллиона квадратных метров офисных площадей. В 2009 году было построено 1,2 миллиона "квадратов", а в 2008 году Москва заняла первое место среди европейских мегаполисов по объемам офисного строительства (2,1 миллиона квадратных метров).

Вместе с тем, по итогам первого квартала текущего года на рынке отмечены положительные тенденции. Темпы снижения арендных ставок снизились. Объем поглощения (количество купленных и арендованных площадей) в марте находился на уровне годов. (Лента. ру 13.04.10)

НДВ: в конце года в Москве будет пустовать 10-12% торговых площадей.

Совокупное предложение площадей в торговых центрах Москвы на конец I квартала 2010 года превысило 6,5 млн кв. м, объем торговых площадей в них равнялся 3,4 млн кв. м. Таким образом, на сегодняшний день обеспеченность жителей Москвы площадями в качественных торговых центрах составляет 311,2 кв. м на 1 тыс. человек, что все же меньше среднего значения данного показателя в странах Восточной Европы — 470 кв. м на 1 тыс. человек, говорится в обзоре, подготовленном аналитическим департаментом компании "НДВ-Недвижимость".

На 2010 год заявлено открытие порядка 25 объектов, их общая площадь составляет около 1,5 млн кв. м (торговая площадь — чуть менее 700 тыс. кв. м). Однако, по мнению аналитиков НДВ, в текущем году будет построено лишь около 600 тыс. кв. м торговых площадей в ТЦ.

По состоянию на I квартал 2010 года Москва по-прежнему остается приоритетным направлением развития основных ретейлеров, пишут аналитики. Доля вакантных площадей сократилась по результатам января - марта 2010 года до 5 - 7%. Однако ввиду большого объема торговых площадей, запланированного к вводу в 2010 году, можно прогнозировать рост свободных площадей по итогам года до%, добавляют специалисты НДВ.

На структуру спроса существенно повлияла тенденция к сокращению многими ретейлерами размера магазинов при сохранении уровня доходности, продолжают эксперты. Так, 58% от общего объема спроса пришлось на помещения площадью кв. м, а помещения площадью кв. м интересуют арендаторов лишь в 11% случаев. Существенно сократился спрос на крупные помещения. Наименее востребованными являются помещения площадью более 1 тыс. кв. м.

Для справки: Название компании: НДВ-Групп Регион: Москва Адрес: Россия, Москва, ул. Трубная д. 19/12, стр. 2 Вид деятельности: Строительство Телефоны: (495)9212233 E-Mail: *****@***ru Web: http://www. ***** (Индикаторы рынка недвижимости 13.04.10)

Для балета "Москва" не будут строить комплекс в центре столицы.

В Москве не будут строить комплекс зданий для театра Русский камерный балет "Москва" на площади Крестьянской заставы, сообщили в городской администрации.

По словам источника, это связано с тем, что столичное правительство приняло решение сократить площади, выделяемые для размещения госучреждений культуры в составе планируемого комплекса. Комплекс зданий должны были построить на площади около 1,1 га и оснастить инженерным и театрально-технологическим оборудованием (РИА Новости 14.04.10)

Москва вернется к прежним темпам строительства детских садов в 2011 году.

До 100 детских садов ежегодно, как в докризисные времена, будет строиться в Москве с 2011 года, сообщает РИА "Новости". Об этом заявил во вторник мэр .

"В будущем году мы будем прилично наращивать темпы строительства детских садов. В будущем и последующем годах мы вернемся к цифре 100", - сказал Лужков в прямом эфире телеканала ТВЦ.

Он напомнил, что в связи с кризисом, а также в связи с трудностями поиска мест под строительство, в течение 2010 года в столице планируется построить 33 дошкольных учреждения.

Кроме того, власти Москвы намерены продолжать добиваться передачи городу ведомственных детских садов. По данным Лужкова, "очередь" в детские сады в настоящее время составляет около 19-20 тыс. человек. "Сегодня наш потенциал 2208 садов. Стоит задача наращивать эту систему", - заключил мэр. (Бюллетень недвижимости 14.04.10)

На юго-востоке Москвы появится яхт-клуб.

На юго-востоке Москвы будет построен многофункциональный комплекс, в который войдут яхт-клуб, бассейн, велодром, теннисные корты, а также культурно-развлекательный и спортивно-оздоровительный центры. Об этом сообщает РИА Новости со ссылкой на неназванный источник в столичной администрации.

На юго-востоке Москвы будет построен многофункциональный комплекс, в который войдут яхт-клуб, бассейн, велодром, теннисные корты, а также культурно-развлекательный и спортивно-оздоровительный центры. Об этом сообщает РИА Новости со ссылкой на неназванный источник в столичной администрации.

Комплекс появится на территории парка, расположенного на берегу Москвы-реки по улице Гурьянова. Общая площадь парка превышает 21 гектар. Какая компания займется строительством, пока неизвестно. Не сообщается также предполагаемый объем инвестиций в проект и сроки его реализации.

По данным собеседника агентства, яхт-клуб займет площадь в 1,9 тысячи квадратных метров, теннисные корты - более 4 тысяч "квадратов", а бассейн - 5 тысяч квадратных метров. Площадь культурно-развлекательного и спортивно-оздоровительного центров составит 5,33 тысячи и 11,24 тысячи квадратных метров соответственно.

В парке также предполагается возвести детскую игровую площадку в 1,1 гектара, спортплощадку на 0,25 гектара и футбольное поле на 0,56 гектара. В комплексе запланированы две подземные автостоянки: спортивно-оздоровительного центра на 218 машиномест, а вторая - бассейна на 60 машиномест.

Для справки: Название компании: Юго-Восточный административный округ Москвы, Администрация (ЮВАО) Регион: Москва Адрес: Россия, Москва, ул. Авиамоторная, д.10 Вид деятельности: Местные органы власти Телефоны: (4)7772804 E-Mail: *****@ Web: http://www. ***** Руководитель: (РИА Новости 14.04.10)

Продажная площадь. "Профиль". №

Рынок коммерческой недвижимости кардинально изменился: время сверхприбылей ушло, а из девелоперов выжили сильнейшие.

По данным консалтинговой компании CB Richard Ellis, общий объем инвестиций на рынке коммерческой недвижимости России в 2009 году упал на 77% и составил 790 млн евро. В прошлом году в стране были заключены 22 крупные инвестиционные сделки против пятидесяти в 2008 году. Аналитики также отмечают резкое снижение интереса зарубежных инвесторов к российскому рынку. 72% всех вложений пришлось на отечественных инвесторов (в 2008 году - 28%). Большинство продавцов составили российские компании, а самыми активными покупателями коммерческой недвижимости в 2009 году стали связанные с государством структуры и институциональные инвесторы. Инвестактивность была сосредоточена преимущественно в Москве. Региональные сделки, включая Санкт-Петербург, составили лишь 9% от общего объема.

ПАДАЕТ ВСЕ

"Собственно, нынешнее положение с коммерческой недвижимостью напоминает си-туацию 1990-х годов с той лишь разницей, что сейчас рынок более отлаженный и цивилизованный, - рассказывает руководитель управляющей компании "Велес Капитал Девелопмент" Денис Кашеваров. - Можно сказать, что до кризиса он жил по понятным для всех участников правилам, но произошел взрыв, который внес суматоху и неразбериху".

По мнению экспертов, опрошенных "Профилем", главная прошлогодняя тенденция, обусловленная кризисом, состоит в том, что рынок перешел на сторону покупателя/арендатора. Продавец/арендодатель вынужден идти на уступки, давать скидки, предлагать индивидуальные условия сделки и т. д.

Среди других трендов Денис Кашеваров отмечает сокращение ввода новых площадей (в этом году также ожидается ввод на 30% ниже запланированного) и высокую активность сделок M&A (за счет поглощения игроков с серьезными долговыми обязательствами более стойкими игроками).

"На рынке действительно осталось лишь несколько крупных игроков - это наиболее профессиональные и опытные компании, которые давно работают и ведут осторожную финансовую стратегию", - говорит директор департамента маркетинга и продаж AFI Development Натали Шмурин. По ее словам, оставшиеся девелоперы сегодня уже не ждут прибыли в 200-300%, как это было до 2009 года.

ДЕЛО ЗА ТОРГОВЛЕЙ

Вместе с тем кризис открыл и новые возможности. По словам Дениса Кашеварова, в последнее время отмечается повышенный интерес к столичному рынку со стороны западных ритейл-брендов, а также активизация российских. А это может привести к развитию пока еще мало распространенного на отечественном рынке формата загородных outlet-центров, реализующих стоки различных марок в одном месте. По прогнозам экспертов, такие outlet-центры станут альтернативой городским стоковым магазинам одежных ритейлеров. Появление сразу нескольких таких центров в ближайшем Подмосковье - вопрос самого ближайшего времени, поскольку в них заинтересованы и ритейлеры, и потребители.

В целом можно сказать, что на первом месте по популярности по-прежнему остаются именно инвестиции в торговую недвижимость. Она считается наиболее доходной и восстанавливается быстрее других сегментов рынка.

"Мы это наблюдаем на примере нашего проекта торгово-развлекательного комплекса в "Москва-Сити", - рассказывает Натали Шмурин. - В 2009 году мы еще шли на уступки арендаторам, а сегодня уже отменили специальные условия".

Впрочем, эксперт уточняет, что быстрое восстановление возможно только для профессиональных, удачно расположенных проектов. Торговые центры с непродуманной концепцией и неудачным месторасположением остаются по-прежнему полупустыми.

"Сегодня у торговых центров с хорошими конкурентными преимуществами уровень вакантных помещений не превышает 5-7%, а в менее удачных комплексах свободными могут быть 15-20% площадей", - добавляет Денис Кашеваров.

В целом, как отмечают эксперты "Профиля", в сфере торговой недвижимости сохраняется дефицит качественных зданий. При этом наблюдается тенденция к размещению торговых объектов в составе многофункциональных комплексов и усилению конкуренции между объектами.

Что касается доходности и перспективности вложений на рынке коммерческой недвижимости, то, в отличие от жилищного сегмента, здесь принято просчитывать варианты на 5-10 лет вперед, учитывая такой аспект, как капитализация объекта недвижимости. Самые высокие показатели капитализации в настоящее время наблюдаются в опять же в торговом, а также в складском и офисном сегментах. Зачастую торговые центры оцениваются выше, чем, например, офисные здания, что объясняется соотношением спроса и предложения на данные активы. Однако следует отметить, что оценка финансовой отдачи напрямую зависит, как уже говорилось, от самого актива: уникальные активы с выгодным расположением могут быть оценены на уровне, намного превосходящем среднерыночные показатели. И наоборот, наличие каких-либо проблемных характеристик - юридических, технических, операционных - значительно ухудшит прибыльность данного актива.

СТАВКИ СДЕЛАНЫ

Характерными чертами столичного рынка коммерческой недвижимости являются стабильный рост спроса и повышение требований потенциальных арендаторов к качеству торговых объек-тов. Сегодня российская эко-номика вступила в фазу восстановления и стабилизации, что способствует росту компаний, и, как следствие, увеличивается средняя арендуемая площадь коммерческой недвижимости.

"Кризисные явления, естественно, оказали влияние на динамику объема вакантных площадей, которая колебалась в разных сегментах рынка и в разные периоды кризиса в пределах от 8% до 70%; это обусловило резкое падение арендных ставок в начале 2009 года, - поясняет Денис Кашеваров. - Затем последовала стагнация во втором квартале и постепенное восстановление рынка к концу года". Устойчивую тенденцию медленного роста арендных ставок эксперт наблюдает и по итогам первого квартала 2010 года.

По словам Натали Шмурин, сегодня арендаторов торговых площадей не купишь красивыми картинками проекта, их можно привлечь только профессиональным подходом к делу. "Прежде всего, мы детально представляем наш проект клиентам, рассказываем о концепции центра, подборе арендаторов, показываем статистику по потокам, существующую и запланированную, планировочные и дизайнерские решения, схемы подъезда и парковки", - рассказывает эксперт.

"Хотя арендодатели сегодня уже чувствуют себя увереннее, арендаторам все еще удается успешно настаивать на выгодных условиях договоров, таких, например, как введение льготного обменного курса, уменьшение размера страхового депозита, компенсация отделки, удлиненные арендные каникулы (до 1 го-да), использование системы оплаты аренды в зависимости от оборота, - добавляет Денис Кашеваров. - При этом в наиболее успешных торговых центрах арендные ставки находятся на докризисном уровне, и даже отмечается дефицит площадей".

ЧТО СЕЙЧАС ПРОИСХОДИТ НА РЫНКЕ КОММЕРЧЕСКОЙ НЕДВИЖИМОСТИ?

ЭКСПЕРТЫ

НАТАЛИ ШМУРИН, директор департамента маркетинга и продаж AFI Development:

"Рынок сегодня довольно активно оживляется, он отошел от шокового состояния, принял новую действительность и начал действовать в новых экономических условиях. Компании будут развиваться и планировать свой бизнес в соответствии с нынешними реалиями. Мы также продолжили свое развитие, пересмотрели портфель отложенных проектов и возобновили три из них, которые мы считаем востребованными на сегодняшнем рынке, - два офисных здания в Москве, классов А и В+, и отель санаторного типа в Желез-новодске".

ОТ ЧЕГО ЗАВИСЯТ АРЕНДНЫЕ СТАВКИ НА КОММЕРЧЕСКУЮ НЕДВИЖИМОСТЬ?

ЭКСПЕРТЫ

ДЕНИС КАШЕВАРОВ, руководитель управляющей компании "Велес Капитал Девелопмент":

"Сегодня ситуация индивидуальна для каждого объекта коммерческой недвижимости и каждого арендатора. Есть некий джентльменский набор (качественный и введенный в эксплуатацию объект, коммуникации, расположение, транспортная доступность, проходимость, льготные программы, высокая доходность и т. д.), и чем он полнее, тем конкурентоспособнее объект и, соответственно, тем выше ставки аренды, вплоть до появления конкурса и очереди - вне зависимости от кризисных явлений".

Для справки: Название компании: CB Richard Ellis Group Inc. Регион: Москва Адрес: Россия, Москва, Трубная ул., д. 12 Вид деятельности: Консультационные услуги Телефоны: (495)2583990 Факсы: (495)2583980 E-Mail: ekaterina. *****@***com Web: http://www. ***** Руководитель: Даррэлл Станафорд, Управляющий директор

Для справки: Название компании: Велес Капитал Девелопмент Регион: Москва Адрес: Россия, Москва, Краснопресненская наб., д. 12 Вид деятельности: Девелопмент Телефоны: (495)9670777 Факсы: (495)2581888 E-Mail: *****@***ru Web: http://www. *****

Для справки: Название компании: Сити, ОАО (Управляющая компания ММДЦ Москва-Сити) Регион: Москва Адрес: Россия, Москва, 1-й Красногвардейский проезд, д.9 Вид деятельности: Девелопмент Телефоны: (495)9560 (495)2560176 Факсы: (495)9560684 E-Mail: *****@***ru; *****@***ru Web: http://www. ***** Руководитель: Алексей Бирюков, Президент (Профиль 14.04.10)

Обзор ситуации на московском рынке торговой недвижимости за первый квартал 2010г. "Advertology". 12 апреля 2010

На конец 2009 года совокупный объем предложения площадей качественных торговых центров на рынке Москвы превысил 6 млн. кв. м. и составил порядка 6450,9 тыс. кв. м. (GBA - Gross Building Area - общая площадь здания), при этом торговая площадь GLA - GLA - Gross Leasable Area - общая арендопригодная площадь составила 3342,4 кв. м.

В 2009 г. суммарный ввод торговых площадей превысил 1 млн. кв. м. (GLA - 594,2 тыс. кв. м.), что является рекордным показателем для московского рынка (в 1,5 раза больше аналогичного показателя в 2008 г). Таким образом, прирост общего объема качественных торговых площадей за 2009 г. составил 19,8%, увеличение GLA - 21,6%. Стоит отметить, что количество введенных объектов по сравнению с 2008 г. осталось прежним. Увеличение введенных площадей произошло вследствие укрупнения торговых объектов - большинство из них относятся к моллам суперрегионального формата.

Огромный объем ввода торговых площадей в 2009 г. был обеспечен в основном крупными торгово-развлекательными и многофункциональными центрами, находящимися на финальной стадии строительства еще в 2008 году: ТРЦ "Золотой Вавилон", ТРЦ "Город", ТРЦ "Филион", ТРЦ "Метрополис". Их открытие в силу экономического спада и слабого спроса со стороны ритейлеров было перенесено на 2009 год. Из-за проблем со сдачей торговых площадей, а также недостаточного финансирования и позднего выхода арендаторов на отделку общей тенденцией на рынке стал ввод объектов в эксплуатацию с торговой галереей, функционирующей на 40-60% с последующим открытием магазинов в процессе работы объекта.

В начале 2010 г. предложение площадей в качественных торговых центрах Москвы расширялось не так динамично, как за соответствующий период 2009 г. Тенденция переноса сроков открытия объектов сохранилась и в I кв. 2010 г.: на начало года было заявлено открытие 3-х торгово-развлекательных центров: ТРЦ "Вива" в Северном Бутово, ТРЦ "Ключевой" в Братеево на пересечении ул. Борисовские пруды, ул. Ключевая и ул. Паромная, I очередь ТРЦ "Речной" на ул. Фестивальной у м. "Речной вокзал". Общая площадь планируемого ввода составляет 84,6 тыс. кв. м. (GLA - 55,8 тыс. кв. м.). Однако до конца марта состоялось открытие лишь I очереди ТРЦ "Речной" общей площадью 26 тыс. кв. м. (GLA - 18,1 тыс. кв. м.). Ввод в эксплуатацию 2-х других центров перенесен на конец апреля.

Совокупное предложение в торговых центрах Москвы (GBA) на конец 1 кв. 2010 г. достигло 6 476,9 тыс. кв. м. (GLA ,5 тыс. кв. м.). Таким образом, на сегодняшний день обеспеченность площадями качественных торговых центров жителей Москвы составляет 311,2 кв. м. (GLA) на 1000 человек, что все же меньше среднего значения данного показателя в странах Восточной Европы - 470 кв. м. на 1000 человек.

В продолжение существующей тенденции, на 2010 г. перенесено открытие таких значимых торговых проектов как "Вегас", "Mall of Russia", "Гагаринский", "Гудзон". Их общая площадь составляет около 60% всех планируемых к вводу объектов. Всего на 2010 г. заявлено порядка 25-ти объектов, их общая площадь составляет около 1,5 млн. кв. м. (GLA - чуть менее 700 тыс. кв. м.). На сегодняшний день достаточно трудно достоверно прогнозировать, какие именно объекты выйдут на московский рынок в 2010 г. Можно с большой долей уверенности ожидать объем ввода больший, чем в предыдущем году - порядка 600 тыс кв. м. GLA. Инерционный прирост можно прогнозировать во 2 половине 2010 г., так как последние несколько лет наблюдается тенденция неравномерного ввода площадей в течение года и его активизации к концу года.

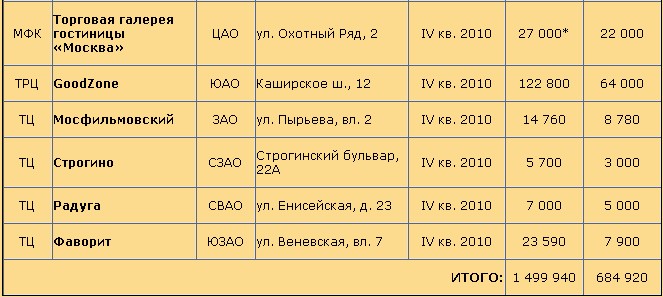

Таблица 2. Объекты, открытие которых намечено на 2010 год

Спрос

Начиная с конца 2008 г. и в течение первого полугодия 2009 г. по причине экономического спада наблюдалась низкая активность ритейлеров и, как следствие, снижение спроса как на помещения в торговых центрах, так и в сегменте street retail. Влияние кризисной ситуации на развитие торгового сектора подтверждалось не только фактами замораживания проектов, дефолтами торговых операторов, но и ростом доли свободных площадей. В течение 2009 г. уровень вакантных помещений в Москве оставался нестабильным, и в III квартале года был зафиксирован на небывалой отметке - 16%. Этот показатель был обусловлен отчасти низким уровнем заполненности новых торговых центров. Из-за недостаточного финансирования и позднего выхода арендаторов на отделку общей тенденцией на рынке стал ввод объектов в эксплуатацию с торговой галереей, функционирующей на 40-60% с последующим заполнением в процессе работы объекта.

Высокая доля вакантных площадей также характерна для торговых центров, ориентированных на высокий ценовой сегмент (до 35%). Отток арендаторов в основном наблюдается в многофункциональных комплексах и неудачно расположенных объектах, центрах со слабой концепцией (15-25%). При этом качественные торговые центры с грамотно продуманной концепцией избежали существенного увеличения уровня вакантных площадей, а наиболее успешные объекты (ТРЦ «Европейский», «МЕГА Теплый стан», «МЕГА Химки») по-прежнему заполнены на 100%.

Начиная с III квартала 2009 г. ситуация на рынке начала меняться, почувствовалось некоторое оживление. Арендаторы стали более активны: увеличилось количество сделок аренды, что привело к прекращению падения арендных ставок (а для ряда наиболее успешных объектов, а также для некоторых торговых коридоров был отмечен рост) и снижению уровня вакантных помещений (7% в конце года).

По состоянию на I квартал 2010 г. Москва по-прежнему остается приоритетным направлением развития основных ритейлеров. Можно наблюдать активную экспансию региональных сетей на освобождающиеся площади в столичных торговых центрах. Доля вакантных площадей сократилась по результатам января - марта 2010 г. до 5 - 7%. Однако ввиду большого объема торговых площадей, запланированного к вводу в 2010г., можно прогнозировать рост свободных площадей по итогам года до%.

В основном торговые операторы отдают предпочтение успешно функционирующим торговым центрам с отличной локацией, эффективной концепцией и адекватной арендной политикой. Также спрос ритейлеров во многом сфокусирован на масштабных проектах, находящихся на завершающей стадии строительства.

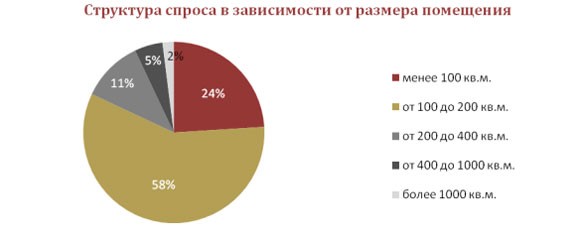

Существенную роль на структуру спроса оказал факт сокращения многими ритейлерами размера магазинов при сохранении неизменным уровня доходности. Так доля помещений, интересующих арендатора, размером кв. м. увеличилась до 58%, они по-прежнему остаются наиболее востребованными. В то время как помещения кв. м. интересуют арендаторов лишь в 11% случаев. Существенно сократилась доля спроса на крупные помещения. Наименее востребованными при данной ситуации на рынке являются помещения более 1000 кв. м.

Коммерческие условия

Рынок аренды торговой недвижимости в 2009 г. можно было охарактеризовать тенденцией перехода от «рынка продавца» к «рынку покупателя». Снижение общего уровня арендных ставок продолжалось с конца 2008 г. и достигло своего максимума к середине 2009 г., составив от 25% до 50% от уровня середины 2008 г. Произошла дифференциация объектов на успешные, востребованные среди арендаторов, в которых арендные ставки сохранились на уровне докризисного периода, и менее успешные, имеющие концептуальные недостатки или неудачную локацию, в которых масштаб снижения ставок при сдаче в аренду пустующих помещений был максимальным.

Также применялись различные подходы в стимулировании арендаторов к заключению договоров: ставка в форме процента с оборота, введение льготного обменного курса, уменьшение размера страхового депозита, компенсация отделки, удлиненные арендные каникулы (до 1 года).

По состоянию на конец III квартала 2009 г. снижение общего уровня арендных ставок качественных торговых помещений прекратилось. Можно констатировать, что рынок аренды достиг ценового «дна» и существенного падения ставок не предвидится.

Уже в начале 2010 г. стало возможным говорить о стабилизации ставок аренды на площади в торговых центрах Москвы, а в наиболее успешных и привлекательных объектах наметилась тенденция к небольшому росту. Если ранее при схеме: минимальная фиксированная ставка плюс процент от оборота, фиксированная часть была крайне низкой, в настоящее время она становится более существенной. Ежегодная индексация на сегодняшний день составляет в основном 5%. Однако стоит отметить, что на рынке еще значительно количество проектов, испытывающих трудности с заполнением пустующих площадей и по-прежнему предлагающих существенные скидки арендаторам.

Если говорить о прогнозе на вторую половину 2010 г., то стоит отметить, что предпосылок к существенному увеличению или снижению ставок аренды нет: активный рост будет сдерживаться продолжающимся инерционным вводом крупных объектов, а снижению будет препятствовать активная экспансия и спрос со стороны развивающихся международных и федеральных ритейлеров. Мы предполагаем незначительное повышение коммерческих условий в качественных концептуальных торговых объектах в среднем на 8% по итогам 2010 г. На интенсивный рост арендных ставок можно рассчитывать лишь в гг., когда на рынке возникнет дефицит нового предложения качественной торговой недвижимости - последствие того, что сейчас девелоперы практически не заявляют новые проекты.

Street retail

В сегменте street retail как и на всем рынке торговой недвижимости в первой половине 2009 г. наблюдалась низкая активность: количество договоров аренды и купли-продажи снижалось, арендные ставки падали, доля вакантных помещений увеличивалась. Наиболее значительная коррекция коммерческих условий (на 40-60%) наблюдалась на центральных торговых коридорах Москвы с традиционно высоким уровнем ставок аренды (Тверская, Арбат, Новый Арбат, Петровка и Кузнецкий мост). Доля вакантных помещений достигала в некоторых случаях 10-15%. В сегменте street-retail наметилась тенденция к снижению спроса на «представительские» магазины с хорошей линией витрин и отличным расположением, предлагаемые в аренду по ставке выше среднерыночной.

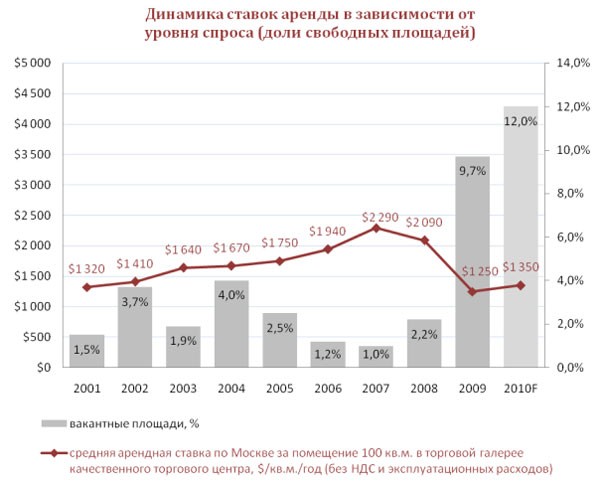

Несмотря на снижение общего уровня ставок в результате кризиса, Москва остается одним из ведущих городов по уровню ставок аренды на торговые помещения среди мировых столиц, однако существенно отстает от лидеров:

Выводы

В 2009 г. ввод торговых площадей был рекордным для московского рынка - более 1млн. кв. м. (GLA - около 600 тыс. кв. м.).

Совокупное предложение торговых площадей на конец 1 кв. 2010 г. - около 6,5 млн. кв. м. (GLA - 3,36 млн. кв. м.)

Общей тенденцией на рынке стал ввод объектов с торговой галереей, функционирующей на 40-60% с последующим открытием магазинов.

Отмечается укрупнение формата торговых центров: около 50% торговых площадей, введенных в 2009 г., принадлежат объектам суперрегионального формата.

Спрос на торговые помещения в I квартале 2010 г. увеличился, уровень вакантных площадей снизился до 5-7% против 16% в середине 2009 г.

Кризисная ситуация дифференцировала объекты на успешные, в которых уровень вакантных площадей составлял 1-3%, а коммерческие условия практически не изменились, и невостребованные, заполненные на 40-60%, в которых ставки аренды снизились на 30-50% по сравнению с докризисными.

В начале 2010 г. стало возможным говорить о стабилизации ставок аренды, а в наиболее привлекательных объектах наметилась тенденция к небольшому росту. Однако на рынке еще много проектов, испытывающих трудности с заполнением и предлагающих существенные скидки арендаторам.

Прогнозы

На 2010 г. заявлено порядка 25-ти объектов, их общая площадь составляет около 1,5 млн. кв. м. (GLA - чуть менее 700 тыс. кв. м.). Можно с большой долей уверенности ожидать объем ввода порядка 600 тыс кв. м. GLA. Инерционный прирост можно прогнозировать во 2 половине 2010 г.

Жесткая конкуренция за арендатора потребует реконцепции как невостребованных функционирующих, так и проектируемых объектов.

В силу большого объема ввода на фоне восстанавливающегося спроса сохранится тенденция открытия торговых центров, заполненных на 60% с последующей реализацией вакантных помещений в процессе эксплуатации.

За счет проектов, отложенных в предыдущие периоды, в т. ч. перенесенных с 2010 г., объем в 2011 г. будет также высоким. В гг. активность резко снизится из-за отсутствия проектов на начальной стадии строительства.

Если говорить о прогнозе на вторую половину 2010 г., то стоит отметить, что предпосылок к существенному увеличению или снижению ставок аренды нет: активный рост будет сдерживаться продолжающимся вводом крупных объектов, а снижению будет препятствовать активная экспансия и спрос со стороны развивающихся международных и федеральных ритейлеров. Мы предполагаем незначительное повышение ставок в концептуальных торговых объектах в среднем на 8% по итогам 2010 г.

На интенсивный рост арендных ставок можно рассчитывать лишь в гг., когда на рынке возникнет дефицит нового предложения качественной торговой недвижимости - последствие того, что сейчас девелоперы практически не заявляют новые проекты. (Advertology 12.04.10)

Дмитрий Гранкин: В 2010-м произойдет качественный скачок в развитии Москва-Сити. "Бюллетень недвижимости". 12 апреля 2010

В 2010 году произойдет качественный скачок в развитии "Москва-Сити", считает вице-президент управляющей компании ММДЦ "Москва-Сити", ОАО "Сити" Дмитрий Гранкин. О том, каких изменений в составе инвесторов ждать в ближайшее время, по каким проектам возобновится строительство, и какие объекты будут возведены в 2010 году, он рассказал "БН. ру".

- Что сегодня происходит в ММДЦ "Москва-Сити"?

- Сегодня очередной виток оживления ситуации: возобновляется строительство Eurasia Tower, начинается строительство на тех объектах, на которых очень давно ничего не происходило – это транспортный терминал на 11 участке и проект на участке 2-3 – City Palace. Инвесторы обещают возобновить строительство примерно в мае. Помимо этого, MIRAX GROUP скоро разморозит строительство башни Восток комплекса "Федерация". Высокая активность по строительным работам отмечается на большинстве строительных площадок, заканчивается возведение нулевого цикла комплекса зданий правительства Москвы, активно строится башня Меркурий, идет работа по сдаче в эксплуатацию серии объектов.

- MIRAX GROUP нашла финансирование? Когда начнутся работы?

- По срокам здесь не так понятно, но факт в том, что сейчас фундаментально изменилась ситуация – сегодня стало выгодно инвестировать в строительство объектов Сити. Достройка башни Восток очевидно интересна с экономической точки зрения. Известно, что MIRAX GROUP ведет переговоры с кредиторами, которые подтверждают информацию о том, что готовы возобновить финансирование.

- О какой сумме идет речь?

- На достройку этого объекта необходимо приблизительно $250 млн. Недавняя рекламная кампания MIRAX GROUP "Продаем Все!" имела конкретную цель – продемонстрировать кредиторам способность компании высвобождать ликвидность, продавать на рынке. И цель была достигнута.

– С кем ведутся переговоры и подписано ли уже соглашение на финансирование?

– Переговоры ведутся с "Альфой", но соглашение пока не подписано. Спрогнозировать, когда именно стороны достигнут соглашения, достаточно трудно. Стоит учитывать что "Альфа" – очень крупная финансовая структура, а "разморозка" строительства всегда связана с реорганизацией финансирования и это занимает определенные временные и другие ресурсы. Но процесс сейчас абсолютно позитивный.

– По проектам, в которых заявлено возобновление строительства в мае, известны источники финансирования только у Eurasia Tower и по транспортному терминалу. Как вы думаете, по какой причине инвестор проекта City Palace (компании "Снегири" и "Интеко") не раскрывают свой источник? Не боитесь, что "прокатят" с возобновлением стройки?

– Трудно говорить, почему не раскрывается источник, но это позиция компании. Намерение начать строительство в ближайшее время было высказано официально на выездном совещании мэра, поэтому я не сомневаюсь, что сейчас вопросы финансирования принципиально решены, в чем можно будет убедиться совсем скоро.

– В феврале в один из проектов ММДЦ зашел новый инвестор – ГК "Ташир". Какие еще в ближайшее время будут наблюдаться перестановки? Кто собирается "уходить", кто "приходить"?

– Михаил Прохоров возвращается в проект, правда не на те позиции, которые он занимал ранее (до весны 2008 года структурам Михаила Прохорова и Владимира Потанина около 46% ОАО "Сити", которые были проданы "Базэл" Олега Дерипаски - "БН. ру"). Сейчас он ведет переговоры с городскими властями относительно инвестирования в киноконцертный зал на участке 6.

- Как думаете, почему Прохоров заинтересовался именно этим участком, одним из самых маленьких? И почему изменил свою прежнюю точку зрения по поводу на инвестирование в проект ММДЦ? Ведь в 2008 году он заявлял, что инвесторы, которые придут в Москва-Сити, "попадут", и долгосрочной капитализационной перспективы эта модель не имеет.

- Во-первых, в столице наблюдается дефицит концертных площадок. Во-вторых – киноконцертный зал, который будет находиться в Сити, будет одним из центральных мест города, потому что фактически в Сити формируется новый центр города, а зал будет находиться на центральной площади Сити. Стратегически его решение абсолютно понятно. А что касается его заявления 2008 года, то, скорее всего это была эмоциональная позиция, что и подтверждается тем, что Прохоров сейчас возвращается. ММДЦ строится на основе многолетнего опыта развития деловых кварталов по всему миру и концепция московского Сити признается удачной международными экспертами, многие из которых принимали участие в ее разработке и реализации.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 |