Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Арбитраж на основе паритета при неопределенных выплатах дивидендов

Действие | Платежные потоки | |||

в момент t0 | в момент выплаты дивидендов tD | в момент T | ||

S(T) < E | S(T) ≥Е | |||

Покупка колла | –С | – | 0 | ST – E |

Продажа пута | +P | – | –E + S(T) | 0 |

Продажа акции | +S | –D | –S(T) | –S(T) |

Будущее денежное поступление | –Dmaxrf –tD | +Dmax | – | – |

Денежный вклад (займ) | –Er –T | – | + E | + E |

Результат | >0 | ≥0 | 0 | 0 |

Соответствующие неравенства для американского опциона предложены в следующем виде1:

С– S+ Erf –T ≤P≤C–S + Drf –tD +E,

С– S+ Erf –T ≤Р≤С– S+ Dmaxrf –tD + E.

Во всех случаях, если в срок опциона производится ряд выплат дивидендов, показатели D, Dmax, Dmin заменяются на Dmaxact, Dminact, содержащих суммы ряда выплат.

Решения, принятые для опционов с базисом акция, расширительно используются и для иных опционов с введением корректировок, вытекающих из содержательных различий.

1 См.: Dr. Schafer, Klaus. Finanztermingeschäfte und Optionspreisteorie. 3, vollständig überarbeitete Auflage. Ludwig-Maximilians-Universität München. – München, 1996. – S. 119–125.

1 Выявление этих стратегий связано с публикацией книги Janßen, Birgit/Rudolph, Bernard. Der Deutsche Aktienindex DAX. Konstruktion und Anwendungsmoglichkeiten. –Frankfurt am Main, 1992. – S. Ill, 113–116.

2 Схема принадлежит J. C. Сох и *****binstein (см.: Сох, John C./Rubinstein, Mark. Options Markets. – P. 39–44; 150).

1 См.: Dubofsky, David A. Options and Financial Futures. Valuation and Uses. – New York, et al. 1992. – P. 126–129.

Приложение 5

Модель цены опционов Блэк-Шолза (Black-Scholes)

Классическая формула расчета цен опционов1, предложенная для определения справедливой цены простого европейского опциона колл (Call) на акции, такова:

● при непрерывном дисконтировании

C = SN(d1) –Ee –rfT N(d2)·

● при дискретном дисконтировании

C = SN(d1)–Erf –TN(d2); | (5.1) |

при

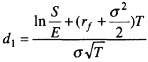

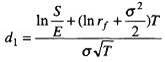

(для непрерывного дисконтирования),

(для дискретного дисконтирования);

d2 = d1 – σ√T,

где С – цена (стоимость) опциона колл (Call);

S – текущий курс (цена) базиса;

N(d) – кумулятивное стандартное нормальное распределение вероятностей (или кумулятивная нормальная вероятность функции плотности);

d1 и d2 – стандартизированные нормальные переменные;

E – цена исполнения (твердый курс по соглашению) при покупке акции (в будущем);

е – экспоненциальное число (экспонента);

rf – безрисковая процентная ставка в год (десятичная дробь);

T – срок опциона в годах (десятичных долях года) – время до момента исполнения;

σ и σ2 – соответственно стандартное отклонение и дисперсия значений доходности акции за период в расчете на год (десятичная дробь).

Необходимые пояснения для элементов формулы:

в классическом виде определяется стоимость (возможная цена) простого европейского опциона на обыкновенную акцию;

при дискретном дисконтировании множителем (сомножителем) при величине E является дисконтный (дисконтирующий) множитель (1+rf), возведенный в соответствующую степень; при непрерывном дисконтировании отрицательным показателем степени для величины е служит произведение процентной ставки (rf)на величину T; точно так же трактуется rf при расчете d1 в вариантах дискретного и непрерывного дисконтирования.

T может исчисляться как количество определенных периодов в течение срока опциона;

показатели вариации исчисляются для величин стандартных измерителей изменений (колебаний) курсов акций;

N(d) представляет вероятность того, что любые случайные переменные соответствующих величин с нормальным распределением будут меньше или равны d.

В этой формуле N(d1) интерпретируется так же, как показатель Δ (дельта) опциона (или коэффициент хеджирования).

Значения N(d1) и N(d2) определяются по стандартным таблицам нормального распределения и могут рассматриваться как показатели риска во время опциона;

первое звено формулы SN(d1) – ожидаемый курс акции при исполнении опциона, ориентированный на текущие цены с вероятностью, что в момент Tэтот курс превысит цену исполнения (опцион будет в деньгах); соответственно второе звено формулы Ee –rfT (Erf –TN(d2)) – дисконтированная цена исполнения с вероятностью, что в момент T курс акции превысит эту цену;

предпочтительным является классический способ (метод) взимания премии – Traditional Style Premium Posting, состоящий в начислении и выплате премии в полном объеме покупателем при приобретении опциона.

Если отношение S к E будет велико, а вероятность исполнения опциона – близка к единице, тогда

N(d1)≈N(d2)≈1

и

C = S–Erf –T(Ee –rfT);

в обычных терминах эта формула имеет следующую версию: стоимость Call равна вложению SN(d1) за вычетом займа в размере

Erf –T(Ee –rfT)·N(d2).

Формула Блэк-Шолза предъявлена при следующих ограничениях:

движение курса акций – статистический процесс с нормальным логарифмическим распределением; показатели доходности по акции также соответствуют нормальному распределению; показатели дисперсии являются (в расчете на год) постоянными, или цены базиса следуют процессу Ито;

безрисковая процентная ставка постоянна в течение срока опциона;

акции и опционы непрерывно выторговываются на обширных рынках; акции могут приобретаться в любом делимом количестве;

отказ от исполнения опциона исключается;

исключены выплаты дивидендов или оплата других прав по акции во время опциона;

существует слабая зависимость поведения участников от национального налогообложения; не требуется внесения депозита (маржи) на короткие позиции; отсутствуют комиссионные и подобные сборы.

В этой формуле желание инвестора принять на себя риск прямо не влияет на стоимость опциона.

Несмотря на широкий набор условий и ограничений, формула Блэк-Шолза широко применяется как в аналитических, так и вычислительных задачах. Применение обеспечивается специальными таблицами расчета стоимости опционов Call и коэффициентов хеджирования для них (приложения 6 и 7). Давно и легко расчеты по этой модели компьютеризированы.

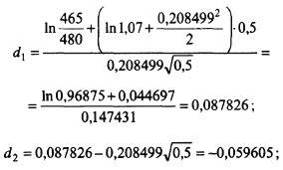

Приведем пример вычислений по рассматриваемой модели.

Исходные данные расчета таковы1: S = 465; E = 480; T = 0,5 года; r = 1,07 в год; σ = 0,208499.

Тогда

N(d1) = N(0,087826) = 0,;

N(d2) = N (–0,059605) = 0,4779303

и

С = 465 · 0,5313917 – 480 · 1,07 –0,5 · 0,4779303 = 25,321465.

Продолжая предыдущий расчет, покажем пример вариационного ряда результатов вычислений по данной модели в зависимости от вариационных рядов исходных данных (табл. 5.1).

Таблица5.1

Результаты вычислений по модели Блэк-Шолза

при различных значениях отдельных исходных данных

S | E | T | r | σ | С | P |

400 | 480 | 0,5 | 1,07 | 0,208499 | 51,71514 | 69,205029 |

450 | 480 | 0,5 | 1,07 | 0,208499 | 20,347971 | 34,381486 |

500 | 480 | 0,5 | 1,07 | 0,208499 | 49,785958 | 13,819473 |

465 | 430 | 0,5 | 1,07 | 0,208499 | 57,588630 | 8,285320 |

465 | 465 | 0,5 | 1,07 | 0,208499 | 35,235428 | 16,767895 |

465 | 500 | 0,5 | 1,07 | 0,208499 | 19,563194 | 37,931439 |

465 | 480 | 0,3 | 1,07 | 0,208499 | 18,690163 | 24,045530 |

465 | 480 | 0,6 | 1,07 | 0,208499 | 31,791181 | 27,695705 |

465 | 480 | 0,9 | 1,07 | 0,208499 | 43,000358 | 29,643934 |

465 | 480 | 0,5 | 1,04 | 0,208499 | 24,671404 | 30,350128 |

465 | 480 | 0,5 | 1,06 | 0,208499 | 26,682326 | 27,899954 |

465 | 480 | 0,5 | 1,08 | 0,208499 | 28,747661 | 25,627876 |

465 | 480 | 0,5 | 1,07 | 0,100000 | 13,581801 | 12,615316 |

465 | 480 | 0,5 | 1,07 | 0,400000 | 52,208803 | 51,242318 |

465 | 480 | 0,5 | 1,07 | 0,700000 | 88,596841 | 87,630356 |

Очевидно, что стоимость опциона на покупку повышается с ростом стоимости базиса, со снижением цены исполнения, с удлинением срока исполнения, при повышении безрисковой процентной ставки и уровней колеблемости. Стоимость опциона на продажу повышается при снижении стоимости базиса, повышении цены исполнения, с удлинением срока исполнения, повышении безрисковой процентной ставки и уровней колеблемости.

1 См.: Black, Fischer /Scholes, Myron. The Pricing of Options and Corporate Liabilities // Journal of Political Economy. – 1973. – Vol. 81. – P. 637–654.

Формула расчета находится в ряду задач стохастической аппроксимации, понимаемой как "случайный процесс, определенный стохастическим разностным или дифференциальным уравнением и сходящийся в вероятностном смысле к решению уравнения регрессии или же к экстремальной точке функции регрессии". Параметры модели могут быть как скалярными, так и векторными величинами. Математическая разработка была начата американскими учеными Робинсоном и Монро, предложившими процесс стохастической аппроксимации решения уравнения регрессии (1951 г.), Кифером и Вольфовицем, предложившими процесс стохастической аппроксимации для нахождения экстремума функции регрессии (1952 г.) (см.: Математика и кибернетика в экономике. – M., 1975. – С. 543–544). Подчас в известных вариантах модели Black-Sholes параметр d2 выступает как d1 – VT, где V – показатель колебаний курса. Согласно оценке Black и Sholes, предложенное ими дифференциальное уравнение совпадает с аналогичным уравнением, описывающим тепловые диффузионные процессы в твердых телах (предложено Churchill (см.: Churchill, R. V. Fourier Series and Boundary Value Problems. – 2nd edn. Mc. Graw-Hill. N. Y., 1963). В уравнениях с частными производными уровень значения искомой величины вытекает из ограничивающих условий, принятых для данной формулы.

1 Dr. Schäfer Klaus. Finanztermingeschäfte und Optionspreisteorie. – S. 164–167.

Приложение 6

Стоимость опциона колл (в % к цене акции)

Цена акции, деленная на приведенную стоимость цены исполнения

Стандартное отклонение, умноженное на квадратный корень из времени | Показатель 0,40 0,45 0,50 0,55 0,60 0,65 0,70 0,75 0,80 0,82 0,84 0,86 0,88 0,90 0,92 0,94 0,96 0,98 1,00 0,05 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,1 0,3 0,6 1,2 2,0 0,10 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,1 0,2 0,3 0,5 0,8 1,2 1,7 2,3 3,1 4,0 0,15 0,0 0,0 0,0 0,0 0,0 0,0 0,1 0,2 0,5 0,7 1,0 1,3 1,7 2,2 2,8 3,5 4,2 5,1 6,0 0,20 0,0 0,0 0,0 0,0 0,0 0,1 0,4 0,8 1,5 1,9 2,3 2,8 3,4 4,0 4,7 5,4 6,2 7,1 8,0 0,25 0,0 0,0 0,0 0,1 0,2 0,5 1,0 1,8 2,8 3,3 3,9 4,5 5,2 5,9 6,6 7,4 8,2 9,1 9,9 0,30 0,0 0,1 0,1 0,3 0,7 1,2 2,0 3,1 4,4 5,0 5,7 6,3 7,0 7,8 8,6 9,4 10,2 11,1 11,9 0,35 0,1 0,2 0,4 0,8 1,4 2,3 3,3 4,6 6,2 6,8 7,5 8,2 9,0 9,8 10,6 11,4 12,2 13,0 13,9 0,40 0,2 0,5 0,9 1,6 2,4 3,5 4,8 6,3 8,0 8,7 9,4 10,2 11,0 11,7 12,5 13,4 14,2 15,0 15,9 0,45 0,5 1,0 1,7 2,6 3,7 5,0 6,5 8,1 9,9 10,6 11,4 12,2 12,9 13,7 14,5 15,3 16,2 17,0 17,8 0,50 1,0 1,7 2,6 3,7 5,1 6,6 8,2 10,0 11,8 12,6 13,4 14,2 14,9 15,7 16,5 17,3 18,1 18,9 19,7 0,55 1,7 2,6 3,8 5,1 6,6 8,3 10,0 11,9 13,8 14,6 15,4 16,1 16,9 17,7 18,5 19,3 20,1 20,9 21,7 0,60 2,5 3,7 5,1 6,6 8,3 10,1 11,9 13,8 15,8 16,6 17,4 18,1 18,9 19,7 20,5 21,3 22,0 22,8 23,6 0,65 3,6 4,9 6,5 8,2 10,0 11,9 13,8 15,8 17,8 18,6 19,3 20,1 20,9 21,7 22,5 23,2 24,0 24,7 25,5 0,70 4,7 6,3 8,1 9,9 11,9 13,8 15,8 17,8 19,8 20,6 21,3 22,1 22,9 23,6 24,4 25,2 25,9 26,6 27,4 0,75 6,1 7,9 9,8 11,7 13,7 15,8 17,8 19,8 21,8 22,5 23,3 24,1 24,8 25,6 26,3 27,1 27,8 28,5 29,2 0,80 7,5 9,5 11,5 13,6 15,7 17,7 19,8 21,8 23,7 24,5 25,3 26,0 26,8 27,5 28,3 29,0 29,7 30,4 31,1 0,85 9,1 11,2 13,3 15,5 17,6 19,7 21,8 23,8 25,7 26,5 27,2 28,0 28,7 29,4 30,2 30,9 31,6 32,2 32,9 0,90 10,7 13,0 15,2 17,4 19,6 21,7 23,8 25,8 27,7 28,4 29,2 29,9 30,6 31,3 32,0 32,7 33,4 34,1 34,7 0,95 12,5 14,8 17,1 19,4 21,6 23,7 25,7 27,7 29,6 30,4 31,1 31,8 32,5 33,2 33,9 34,6 35,2 35,9 36,5 1,00 14,3 16,7 19,1 21,4 23,6 25,7 27,7 29,7 31,6 32,3 33,0 33,7 34,4 35,1 35,7 36,4 37,0 37,7 38,3 |

Продолжение приложения 6

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 |