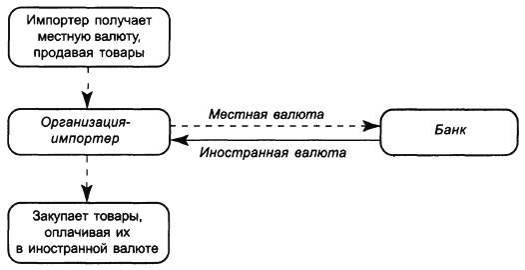

Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

на курс 100 АДА (Американских депозитарных акций)

РАО "Газпром" Лондонской фондовой биржи

в Отделении срочных сделок биржи

Параметр | Эмитент |

РАО "Газпром" | |

1. Условное. обозначение контракта | Газпром – месяц исполнения |

2. Объем контракта, шт. акций | 100 АДА (одна АДА – 10 обыкновенных акций РАО "Газпром") |

3. Начальные залоговые средства на 1 контракт* | 75 долл. США |

4. Дополнительные залоговые средства на 1 контракт* (вносятся на последние 2 дня торговли контрактом) | 20 долл. США |

5. Предельное изменение цен заявок от котировочной цены предыдущего дня, пункты | 75 |

6. Предельное изменение котировочной цены за сессию, пункты | 50 |

7. Предельное число открытых позиций с первого дня поставочного месяца для каждой Расчетной фирмы, % от общего числа открытых позиций** | <20 |

8. Биржевой сбор, руб./контракт 8.1. Биржевой сбор в последний день торговли контрактом, руб. /контракт | 400 1000 |

9. Комиссионный сбор, руб./контракт | 0,5% величины эквивалентной маржи |

* Залоговые средства в долларах США пересчитываются в рубли по курсу ММВБ предыдущего дня.

** На открытые позиции в пределах 15–20% общего числа открытых позиций гарантийные залоговые средства блокируются в двойном размере.

264

1 По материалам Франкфуртской биржи, биржи Eurex, московских срочных площадок. Использованы иностранные тексты на немецком языке. Известны различные методики, используемые в процедурах маржирования. Например, Standard Portfolio Analysis of Risk (SPAR), предложенная в 1988 г. CME; применяется модель статистического анализа рядов исторических данных – Value at Risk (VAR), подход кросс-маржирования и др.

Приложение 14

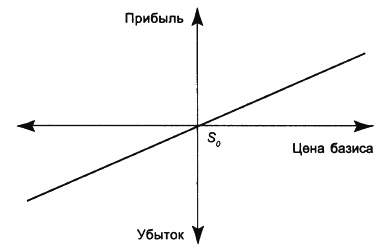

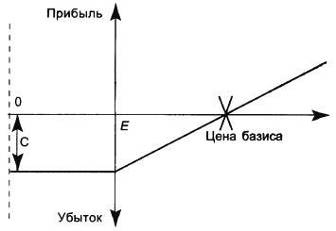

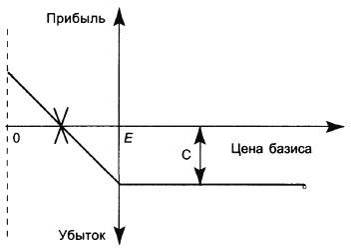

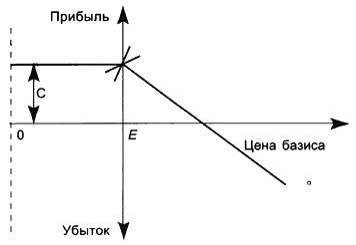

Графики, отображающие шансы-риски (прибыли-убытки)

в опционных стратегиях

Элементные технологии

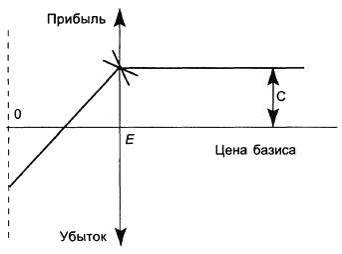

Показатели:

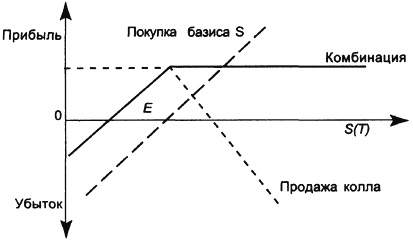

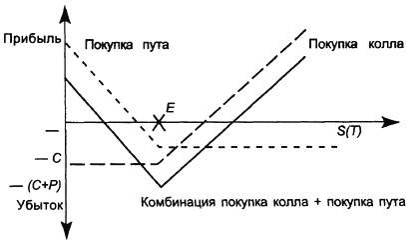

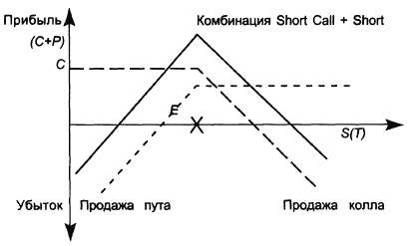

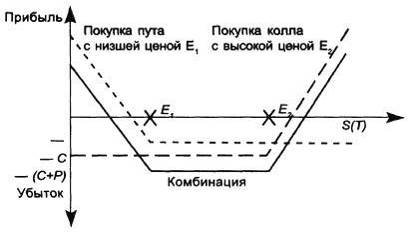

S0 – текущая цена базиса;

E–цена исполнения базиса;

С–премия (цена) опциона в момент покупки.

Фиксируются:

по оси абсцисс–движение цен базиса;

по оси ординат – размер прибылей и убытков, включая выплачиваемую премию;

× – точка, в которой решается задача хеджирования.

На графиках (рис. 14.1–14.3) фиксируется возможное распределение рисков покупателя, на графиках (рис. 14.4,14.5) – возможное распределение рисков продавца в зависимости от соотношения цены исполнения и текущей цены базиса.

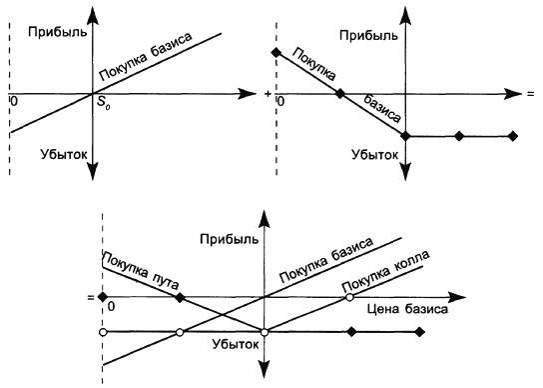

Рис. 14.1. Покупка базиса (Long Underlyind)

Рис. 14.2. Покупка опциона на покупку (Long Call)

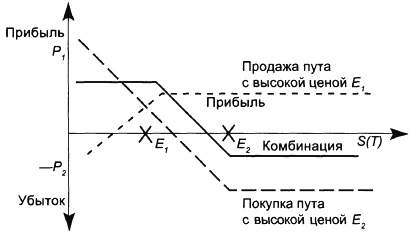

Рис. 14.3. Покупка опциона на продажу (Long Put)

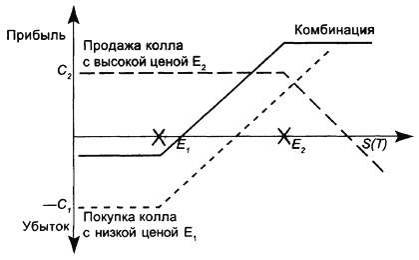

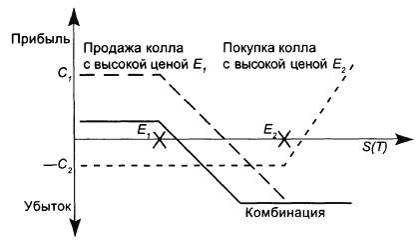

Рис. 14.4. Продажа опциона на покупку (Short Call)

Рис. 14.5. Продажа опциона на продажу (Short Put)

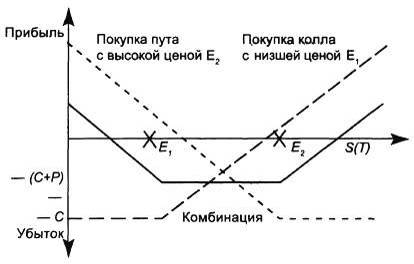

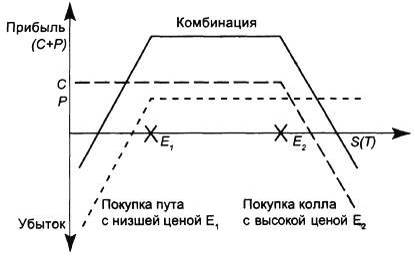

Сложение (дублицирование) различных стратегий демонстрируется на рис. 14.6.

Покупка базиса + покупка пута = покупка колла

(Long Underlying + Long Put = Long Call)

Рис. 14.6. Сложение классических стратегий в опционах

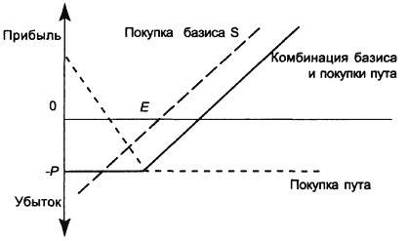

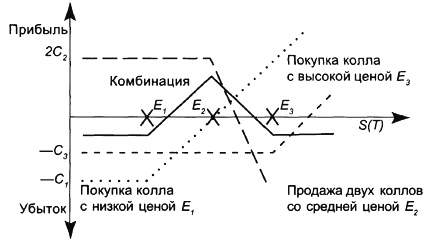

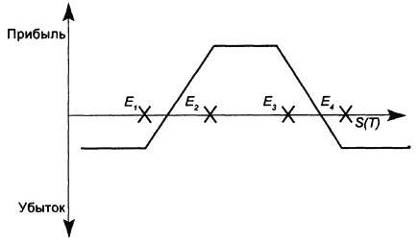

Комбинированные технологии

Соблюдается концепция графиков элементных технологий. Однако точка пересечения координат означает "0".

Рис. 14.7. Стратегия Protective Put (одна позиция в базисе - одна позиция в Put)

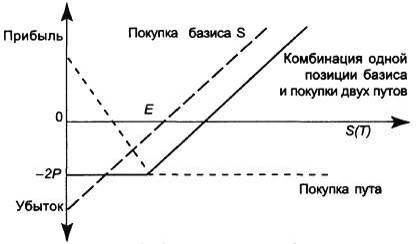

Рис. 14.8. Стратегия Protective Put (одна позиция в базисе - две позиции в Put)

Рис. 14.9. Стратегия Covered Call Writing

Рис. 14.10. Стратегия Long (Bottom) Straddle

Рис. 14.11. Стратегия Short (Top) Straddle

Рис. 14.12. Стратегия - Long (Bottom) Straddle-I

Рис. 14.13. Стратегия Long (Bottom) Straddle-II

Рис. 14.14. Стратегия Short (Top) Strangle

Рис. 14.15. Стратегия Bull Call Price Spread

Рис. 14.16. Стратегия Bear Call Price Spread

Рис. 14.17. Стратегия Bear Put Price Spread

Рис. 14.18. Стратегия Butterfly с Call

Рис. 14.19. Комбинация в стратегии Long Condor

Приложение 15

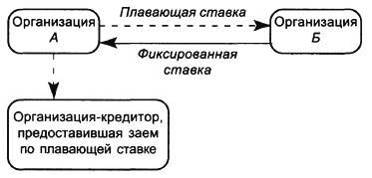

Типические технологии в сделках со свопами

Процентные свопы

Рис 15.1. Схема процентного фиксированно-плавающего свопа при банке-посреднике

Рис. 15.2. Схема процентного фиксированно-плавающего свопа с участием кредитора и без посредника

Рис. 15.3. Схема процентного фиксированно-плавающего свопа с переменной плавающей ставкой

Валютные свопы

Рис. 15.4. Схема валютного свопа с заменой валюты в платежах

Рис. 15.5. Схема валютного свопа при плавающей процентной ставке против фиксированной ставки

Рис.15.6. Схема свопа с заменой процентного дохода от облигации на процентные платежи банка

Приложение 16

Примеры свопов для защиты от кредитного риска1

Стандартный своп на неисполнение обязательств по займу. Пусть банк А подвержен суверенному риску некоего государства и желает захеджировать этот риск. Для этого он заключает своп на неисполнение обязательств со своим контрагентом – банком В.

Банк А периодически выплачивает банку В премию в течение всего срока действия свопа. В случае наступления в этот срок некоторого кредитного события банк В произведет оговоренные платежи банку А.

Под кредитным случаем здесь следует понимать любое событие, оговоренное в условиях свопа, например суверенный дефолт или невыплату по облигациям государства. Особенность данного договора в том, что выплата при наступлении кредитного события будет основана на факте дефолта по определенным, заранее оговоренным обязательствам суверенного государства, но банк А фактически может и не владеть этими активами.

Своп на совокупный доход (Total Return Swap). Пусть банк А желает получать доходы по некоторым высоко прибыльным и рисковым активам х. При этом банк А согласен нести соответствующий риск, но по тем или иным причинам не желает или не имеет возможности финансировать покупку актива x или фактически владеть активом х.

В этом случае банк А заключает своп на совокупный доход с банком В, компенсируя банку В затраты по финансированию покупки активов х и, возможно, дополнительно выплачивая ему некоторые оговоренные премии. Как правило, банк В компенсирует свою позицию по свопу приобретением реального актива х или производных инструментов, создающих похожие денежные потоки. Банк В, в свою очередь, переводит в пользу банка А все доходы, приносимые активом х (проценты, дивиденды, прирост стоимости и т. д.).

Следует подчеркнуть, что своп на совокупный доход распределяет между контрагентами как кредитные, так и рыночные риски, расширяя таким образом понятие кредитных производных.

Корзинный своп на неисполнение обязательств (Basket Trade). Инструмент построен на основе стандартного свопа на неисполнение обязательств, как было отмечено ранее, однако его особенность заключается в том, что наступление кредитного события привязано не к одному активу, а к группе (корзине) активов (х, y, z).

При наступлении кредитного события по одному из входящих в корзину активов (например, активу у) продавец кредитной защиты – банк В выплатит приобретателю кредитной защиты – банку А некоторую сумму. Дальнейшее действие свопа прекращается с наступлением первого кредитного события.

Банк А заключает такой своп в отношении активов, в наименьшей степени связанных друг с другом, т. е. таким образом, чтобы при дефолте по активу у вероятность дефолта по двум другим активам была минимальной. Основная причина, по которой банк В заключает такой своп, состоит в том, что корзинный своп стоит дешевле, чем совокупность свопов на активы, входящие в корзину, по отдельности.

1 РЦБ. – 2000. – № 3. – С. 50–51.

Приложение 17

Примеры расчетов при использовании производных в задачах хеджирования процентных рисков1

Своп на проценты

В операциях немецких банков применяются свопы с использованием так называемых микробазиса и макробазиса. Микробазис – это каждая отдельная операция, связанная с хеджированием; макробазис предполагает, что проводится сделка, способная защитить (компенсировать) рыночную стоимость управляемого портфеля в необходимых размерах с помощью определенных процентных "сценариев". При этом будет оставаться процентный риск из-за неравномерных (непараллельных) ставок для различных рынков, к которым принадлежат производные и их основания (спрэд между этими рынками будет меняться). Устанавливаются объемы и сроки хеджирования. Пример и расчет показаны в табл. 17.1.

Валютно-процентный своп

При управлении валютными рисками с помощью сделок в иностранной валюте приобретается поток платежей в этой валюте, связанный, в свою очередь, с собственным процентным риском, подлежащим учету при хеджировании. Защита проводится с помощью активного валютно-процентного свопа. В примере при начале действия свопа получена денежная сумма в 360 млн немецких марок (DM) взамен выплаты 225 млн американских долларов (USD) (при кассовом курсе DM/USD 1,60)2. В сроки свопа (в примере срок – пять лет) банку поступают твердопроцентные платежи в USD, а банк выплачивает суммы с твердыми процентами в DM. Валютно-процентный своп оформлен по рыночным условиям. Результаты – в табл. 17.2.

Таблица 17.1

Поток платежей процентного свопа

Сумма номинала Банк платит Банк получает Срок действия |

пятилетнюю твердую процентную ставку = 8,93% двенадцатимесячный LIBOR пять лет | |||||||

Сторона свопа с твердым процентом | ||||||||

Дата | Капитал | Проценты | Позиция | Структура процентов | Коэффициент дисконтирования | Текущая стоимость | ||

Приход (+) | Выплата (–) | Приход (+) | Выплата (–) | |||||

31.12.1993 | 10,05% | 1,0000000 | ||||||

31.12.1994 | 62 | –62 | 9,95% | 0,9095043 | –57 | |||

31.12.1995 | 62 | –62 | 9,59% | 0,8329031 | –52 | |||

31.12.1996 | 62 | –62 | 9,31% | 0,7664275 | –48 | |||

31.12.1997 | 62 | –62 | 9,09% | 0,7076239 | –44 | |||

31.12.1998 | 62 | – | 8,93% | 0,6543379 | – | |||

– | ||||||||

Сторона свопа с переменным процентом | ||||||||

Дата | Капитал | Проценты | Позиция | Структура процентов | Коэффициент дисконтирования | Текущая стоимость | ||

Приход (+) | Выплата (–) | Приход (+) | Выплата (–) | |||||

31.12.1993 | 10,05% | 1,0000000 | ||||||

31.12.1994 | 70 | 70 | 9,95% | 0,9095043 | 63 | |||

31.12.1995 | 64 | 64 | 9,59% | 0,8329031 | 54 | |||

31.12.1996 | 61 | 61 | 9,31% | 0,7664275 | 46 | |||

31.12.1997 | 58 | 58 | 9,09% | 0,7076239 | 41 | |||

31.12.1998 | 8,93% | 0,6543379 | ||||||

277

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 |