Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

4.3.7. Автоматическое формирование журнала полученных и выставленных счетов-фактур, книги покупок в команде Учет покупок

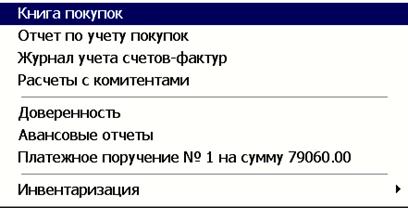

Кнопка Отчеты в команде Учет покупок позволяет оформить самые разнообразные документы, связанные с учетом товаров, в том числе (рис. 4.3.7.1):

- первичные документы (Доверенность, Платежное поручение);

- выходные документы (Книга покупок, Отчет по учету покупок, Журнал учета счетов-фактур, Расчеты с комитентами, Авансовые отчеты),

- документы, связанные с инвентаризацией товаров (Инвентаризация).

Рис. 4.3.7.1. Перечень документов

Журнал учета счетов фактур соответствует документу «Журнал учета полученных и выставленных счетов-фактур», который применяется при расчетах по налогу на добавленную стоимость в соответствии с Постановлением Правительства . Он объединяет два отдельно существовавших ранее журнала в один и состоит из двух частей: часть 1 «Выставленные счета-фактуры», часть 2 «Полученные счета-фактуры».

В команде Учет покупок полученные от поставщика счета-фактуры автоматически регистрируются в части 2 «Полученные счета-фактуры» журнала.

Для распечатки «Журнала учета полученных и выставленных счетов-фактур необходимо»:

- щелкнуть по кнопке Отчеты;

- выбрать строку Книга покупок;

- в открывшемся окне Книга покупок и продаж нажать кнопку Печать;

- выбрать строку Журнал регистрации.

В результате формируется документ «Часть 2. Полученные счета-фактуры», который в соответствии с требованиями вышеназванного Постановления предназначен для регистрации различных счетов-фактур, в том числе, корректировочных (рис. 4.3.7.2, 4.3.7.3).

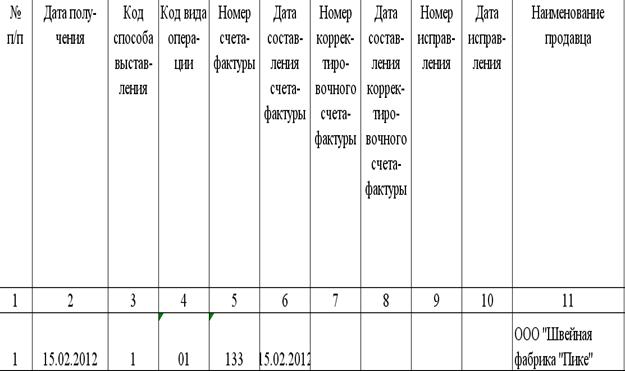

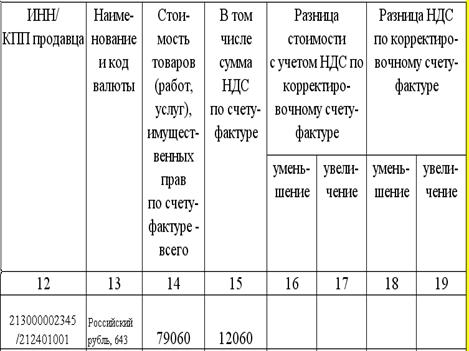

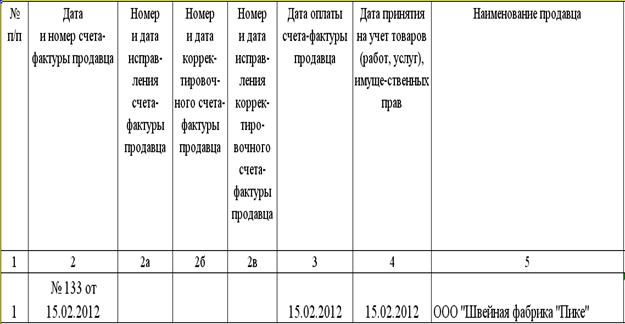

Журнал учета полученных и выставленных счетов фактур, сформированный программой, в соответствии с требованиями к его оформлению включает 19 граф:

а) в графе 1 - порядковый номер записи счета-фактуры – 1;

б) в графе 2 - дата получения счета-фактуры – 15.02.2012;

в) в графе 3 - код способа выставления полученного счета-фактуры – 1, указана цифра 1, так счет-фактура получена на бумажном носителе;

г) в графе 4 - код вида операции полученного счета-фактуры – 01 в соответствии с кодом вида операции, введенном ранее при формировании счета-фактуры полученной;

д) в графах 5 и 6 - номер счета-фактуры и дата составления счета-фактуры, указанные в строке 1 счета-фактуры – 133 от 15.02.2012;

е) графы 7, 8, 9, 10 не заполнены, так как счет-фактура не корректировочная и не исправленная;

ж) в графе 11 - наименование налогоплательщика-продавца, указанное в строке 2 счета-фактуры, исправленного счета-фактуры – фабрика «Пике»;

з) в графе 12 - идентификационный номер налогоплательщика-продавца и код причины постановки на учет налогоплательщика-продавца, указанные в строке 2б счета-фактуры - /;

к) в графе 13 - наименование и код валюты в соответствии с Общероссийским классификатором валют, указанные в строке 7 счета-фактуры - Российский рубль, 643;

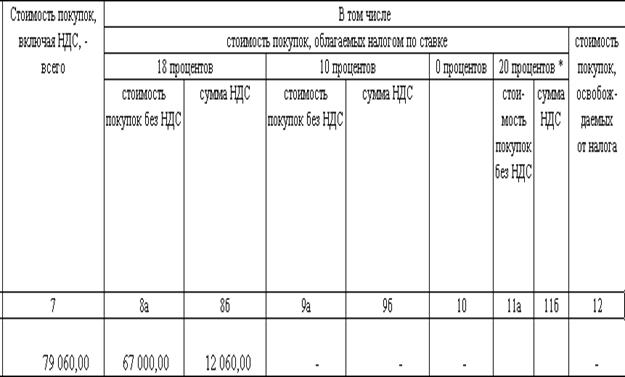

л) в графе 14 - стоимость товаров (работ, услуг), имущественных прав по счету-фактуре, указанная в графе 9 счета-фактуры - 79060;

м) в графе 15 - сумма налога на добавленную стоимость по счету-фактуре, указанная в графе 8 счета-фактуры - 12060;

н) графы 16, 17, 18, 19 не заполнены, так как в них указывают разницы, отражающие уменьшение (увеличение) стоимости товаров (работ, услуг), имущественных прав с учетом налога на добавленную стоимость, которые введены в корректировочные или исправленные счета-фактуры.

Рис. 4.3.7.2. Графы 1 – 11 документа «Часть 2. Полученные счета-фактуры»

Рис. 4.3.7.3. Графы 12 – 19 документа «Часть 2. Полученные счета-фактуры»

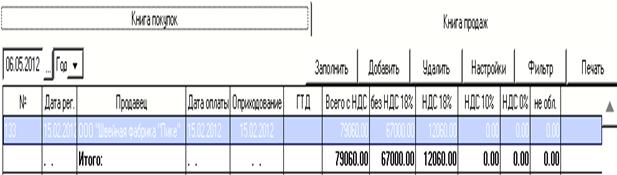

Книга покупок заполняется в программе автоматически на базе исходных данных, введенных в окне счета-фактуры полученной.

Распечатка Книги покупок предполагает следующий порядок:

- кнопка Отчеты → Книга покупок формирует окно, содержащее две закладки Книга покупок, Книга продаж, которые позволяют открыть обе книги (рис. 4.3.7.4);

- кнопка Печать → Книга покупок формирует заполненный документ Книга покупок, фрагмент которого представлен на рис. 4.3.7.5, 4.3.7.6.

Рис. 4.3.7.4. Закладки Книга покупок, Книга продаж

Отметим, что форма, заполненная программой, соответствует новым требованиям оформления книги покупок, которые указаны в разделе «Правилах ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость» Постановления № 000.

Рис. 4.3.7.5. Графы 1 – 5 Книги покупок

Рис. 4.3.7.5. Графы 7 – 12 Книги покупок

4.3.8. Журнал документов

Основой бухгалтерского учета являются первичные документы, которые документально подтверждают правильность ведения бухгалтерского учета. Все документы, созданные в организации, поступающие со стороны, подлежат обязательной регистрации в предусмотренных журналах.

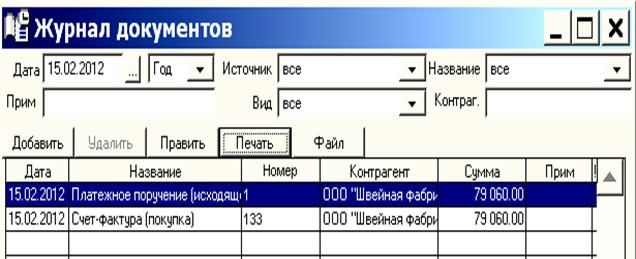

Функции регистрации первичных документов выполняет Журнал документов (Учет → Журнал документов). В него автоматически записываются все первичные документы, сформированные программой.

Рассмотрим особенности Журнала документов (рис. 4.3.8.1).

Журнал операций можно открыть за любой интервал времени.

Параметр Источник, по сути, является фильтром, принимает различные значения (все, учет внеоборотных активов, учет продаж, зарплата и т. д.), в зависимости от которых в журнале отображаются все документы, либо связанные с тем или иным объектом автоматизации.

Аналогичные функции выполняют параметры Вид и Название. Вид отбирает и выводит на экран все документы, либо их группы, например, документы по учету внеоборотных активов, расчетам с покупателями; Название – документы определенного наименования (счет, счет-фактуру на отгрузку и другие).

В этой связи журнал документов представляет собой средство группировки видов документов в различные журналы.

Рис. 4.3.8.1. Окно Журнал документов

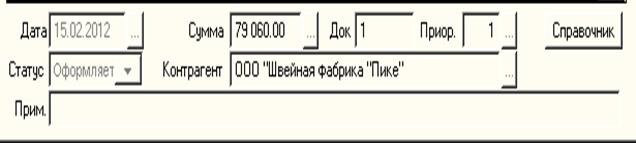

В таблице находятся строки со следующими характеристиками документов: дата формирования, название, номер, контрагент, сумма. В нижней части окна в дополнение к вышеназванным реквизитам указаны приоритет документа и его статус «В наличии», «Оформляется», «Отсутствует».

Кнопка Печать служит для распечатки содержимого журнала документов. При этом в зависимости от настроек бумажный вариант журнала может включать перечень всех документов за определенный период времени, либо документы определенного вида и наименования.

Журнал документов | |||||

за | 2012 | ||||

Дата | Документ | Номер | Контрагент | Сумма | Примечание |

15.02.2012 | П\п | 1 | фабрика «Пике» | 79 060,00 | |

15.02.2012 | Сч-ф. | 133 | фабрика «Пике» | 79 060,00 |

Рис. 4.3.8.2. Содержимое журнала документов

4.3.9. Формирование документов, предшествующих поступлению товара

Приемка товаров вне организации – покупателя товара, т. е. на складе поставщика, на железнодорожной станции, на пристани, в аэропорту, осуществляется материально-ответственным лицом по доверенности с предъявлением паспорта.

Доверенность является документом, который официально подтверждает, что лицо, предъявившее доверенность, уполномочено организацией на приемку товара вне организации.

Доверенность является бланком строгой отчетности и регистрируется в журнале доверенностей с отметкой о получении доверенности и ее использовании.

Таким образом, доверенность как документ, оформляется до поступления товара на склад.

Рассмотрим особенности формирования доверенности в программе «БухСофт: Предприятие».

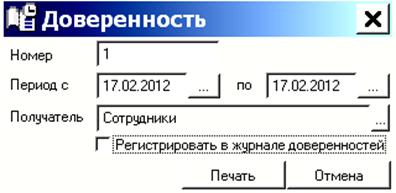

Для формирования доверенности необходимо открыть окно команды Учет покупок, активизировать кнопку Отчеты и выбрать команду (строку) Доверенность, которая отображает на экране окно Доверенность (рис. 4.3.9.1).

Рис. 4.3.9.1. Окно Доверенность

В этом окне программа автоматически формирует номер доверенности, который является порядковым номером, начиная с отчетного года. Номер доверенности можно изменить на любой требуемый, например, 12.

В клетках Период указывается срок действия доверенности, например, с 17.02.2012 г. по 17.02.2012 г.

В клетке Получатель указывается сотрудник организации, на которого оформляется доверенность. Выбор материально-ответственного лица осуществляется из перечня, представленного в окне Выберите наименование аналитики (рис. 4.3.9.2). В нем отображаются сотрудники, сведения о которых введены в справочник Кадры, содержащий все реквизиты работников организации. Заполнение справочника сотрудников является необходимым условием точного заполнения документов. Особенности справочника сотрудников описаны в «4.5. Справочник Список сотрудников».

Как видно на рис. 4.3.9.2, в справочник сотрудников введен , который в соответствии с веденными ранее данными является материально-ответственным лицом склада товарный (справочник Складов).

Выберем из окна Введите наименование аналитики , указав тем самым, что доверенность составляется на

Параметр Регистрировать в журнале доверенностей позволяет автоматически зарегистрировать сформированную доверенность в журнале доверенностей. Установим флажок для записи доверенности в журнал

Рис.4.3.9.2. Фрагмент окна Выберите наименование аналитики

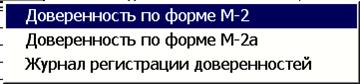

После выбора сотрудника пользователь автоматически возвращается в окно Доверенность и может с помощью кнопки Печать распечатать бумажный вариант доверенности и журнала доверенностей (рис. 4.3.9.3).

Среди них доверенности по формам М-2, М-2а и журнал регистрации доверенностей.

Рис. 4.3.9.3. Документы, связанные с формированием доверенностей

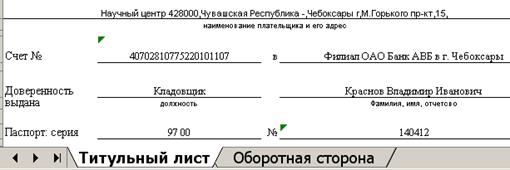

В программе доверенность по форме М-2, утвержденной Постановлением Госкомстата России от 30.10.97 № 71а, расположена на двух листах «Титульный лист» и «Оборотная сторона» (рис. 4.3.9.4).

Рис. 4.3.9.4. Фрагмент окна Excel

На «Титульном листе» указаны реквизиты организации, дата выдачи и срок действия доверенности, должность, фамилия имя отчество, паспортные данные лица, которому выдана доверенность, организация, от которой получают товар (рис. 4.3.9.5).

Рис. 4.3.9.5. Титульный лист доверенности

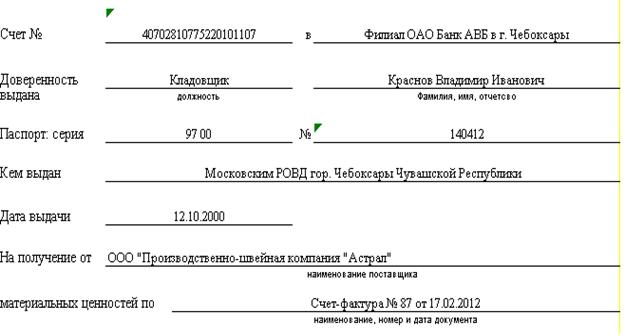

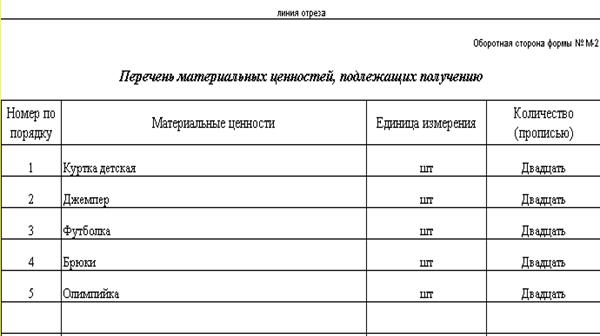

На «Оборотной стороне» - перечень материальных ценностей, подлежащих получению, руководитель организации и главный бухгалтер, удостоверяющих своими подписями разрешение на получение ТМЦ (рис. 4.3.9.6).

Рис. 4.3.9.6. Оборотная сторона доверенности

Необходимо отметить, что доверенность составлена по уже поступившему товару. Однако, поскольку доверенность – документ, который составляется до поступления товара, то для заполнения доверенности, соответствующей реальным условиям ее формирования, необходимо в команде Учет покупок ввести счет-фактуру без указания реквизитов, перечень товаров без указания даты оприходования и сформировать доверенность. В этом случае формируется доверенность, в которой заполнены титульный лист и оборотная сторона. Затем после поступления товара скорректировать информацию о поступившем товаре в окне Учет покупок.

Задание. Сформировать доверенность на имя сроком действия 15.02.2012 г. на получение в фабрика «Пике» халата женского трикотажного в количестве 100 шт.

4.4. АКТ СВЕРКИ РАСЧЕТОВ

Сверка расчетов с поставщиком товаров в программе может выполняться как по отдельному контрагенту, так и по всем контрагентам в разрезе проводок, документов за любой интервал времени.

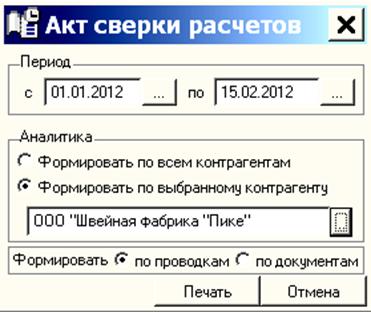

Напомним, что распечатка акта сверки расчетов осуществляется кнопкой Отчеты в справочнике Контрагентов с последующим выбором вариантов Акт сверки расчетов (Акт сверки расчетов (расширенный)). В появившемся окне устанавливаются следующие параметры (рис. 4.4.1):

- период времени, за который формируется акт в области Период;

- перечень контрагентов, включенных в акт, - все, либо конкретный контрагент;

- содержание акта – по проводкам или документам.

Рис. 4.4.1. Окно Акт сверки расчетов

Задание. Сформировать акт сверки расчетов между организацией и фабрика «Пике» за период с 1.01.2012 г. по 15.02.2012 г.

Акт после его вывода на экран полностью заполнен программой в соответствии с бухгалтерской информацией о поступлении товара от «Швейной фабрике «Пике» и ее оплаты «Научным центром» (рис. 4.4.2).

В заголовочной части указаны:

- дата сверки – 15.г.;

- организации, по которым составлен акт – Научный центр и фабрика «Пике»;

- номер и дата договора - 11 от 01.01.2001 г.;

- период времени сверки взаиморасчетов с 01.01.2012 по 15.02.2012.

В графе «Дата» табличной части акта показаны даты возникновения суммы задолженности и ее погашения.

В графе «Документ (вид, №)» указаны документы, на основе которых сведения отражены в бухгалтерском учете организации – платежное поручение (п/п) и счет-фактура.

В графах «Возникновение (в т. ч. НДС)» и «Погашение» указаны суммы в рублях поступившего и оплаченного товара.

В строке «Итого» - итоговые суммы возникшей перед поставщиком задолженности и ее оплата.

Завершается акт указанием лиц, подписывающих акт – руководителей организаций.

АКТ | |||||||||||||||||||||

СВЕРКИ РАСЧЕТОВ | |||||||||||||||||||||

№ от 01.01.2001 | |||||||||||||||||||||

Между | |||||||||||||||||||||

Научный центр | и | ООО "Швейная фабрика "Пике" (11 от 01.01.2001) | |||||||||||||||||||

за период с 01.01.2012 по 15.02.2012 | |||||||||||||||||||||

Дата | Документ | Сумма задолженности | Научный центр | ||||||||||||||||||

Вид | № | Возникновение (в т. ч НДС) | Погашение (в т. ч НДС) | ||||||||||||||||||

Остаток на 01.01.2012 |

|

| |||||||||||||||||||

15.02.12 | п/п | 1 | 79 060,00 | ||||||||||||||||||

15.02.12 | счет-фактура | 133 | 12 060,00 | ||||||||||||||||||

15.02.12 | счет-фактура | 133 | 67 000,00 | ||||||||||||||||||

ИТОГО | 79 060,00 | 79 060,00 | |||||||||||||||||||

Остаток на 15.02.2012 |

|

| |||||||||||||||||||

Директор | Руководитель | ||||||||||||||||||||

ООО "Научный центр" | ООО "Швейная фабрика "Пике" | ||||||||||||||||||||

_____________________ | _____________________ | [1]. . | |||||||||||||||||||

Рис. 4.4.2. Документ «Акт сверки расчетов»

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 |