Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Регистрационный номер документа | Способ передачи информации | Регион | Наименование документа | Периодичность предоставления информации | Формат предоставления | Вид параметров источников |

0001_Реест бюджетных услуг | Ввод | Все регионы | Перечень государственных (муниципальных) услуг с указанием способов их предоставления, устанавливающих их нормативных правовых актов, показателей конечного эффекта и непосредственного результата оказания услуг, ответственных за оказание государственных (муниципальных) услуг главным распорядителем бюджетных средств на среднесрочную перспективу | Ежегодно | Год |

3.3 Источники данных

Когда данные поступили в систему (импортированы, введены, рассчитаны), они привязываются к записи источника данных. Список источников ведется в системе и отображается в отдельном блоке.

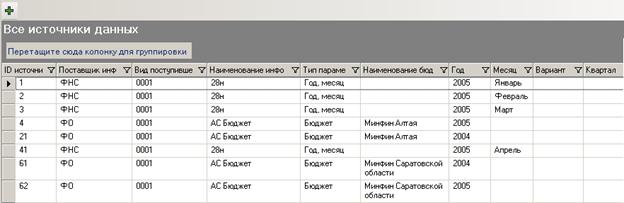

Источник имеет следующие характеристики:

– Поставщик данных.

– Вид поступающей информации (код, наименование, ИМПОРТ/ВВОД/СБОР, тип параметров).

– Конкретные параметры источника.

Рисунок 6 Список источников данных

При импорте (закачке данных) источники формируются автоматически.

Для выполнения ручного ввода или сбора информации источник необходимо добавить с помощью мастера.

Нажмите на кнопку ![]() «Добавить источник». Появится мастер добавления нового источника данных.

«Добавить источник». Появится мастер добавления нового источника данных.

Рисунок 7 Мастер добавления нового источника данных

Выберете поставщика информации и раскройте его подчиненные элементы с помощью плюса. Выберете вид поступающей информации и нажмите кнопку «Далее».

Рисунок 8 Выбор вида поступающей информации

На следующем шаге для каждого вида поступающей информации определяется свой набор параметров (см. п. Реестр видов поступающей информации).

Например, для вида информации 0003 – Проект доходов – Ввод

Рисунок 9 Ввод параметров

В поле «Вариант» необходимо ввести значение, например «Основной» и нажать кнопку «Принять». После этого в список источников добавится новый источник.

Если источник с таким видом информации и параметрами уже существует, то будет выдано сообщение:

Рисунок 10 Сообщение в процессе добавления нового источника

4. Предметные блоки – особенности

4.1 Закачка данных

4.1.1 Генерация каталогов в репозитории

При регистрации закачки в системе «Анализ и планирование» осуществляется автоматическая генерация каталогов в репозитории системы.

1. первая с кодом поставщика;

2. в каталоге с кодом поставщика должна генериться папка с номером и наименованием информации.

Например для закачки 28н должна сгенерироваться следующая структура:

ФНС | - <код поставщика> |

0001_28н | - <номер>_<наименование информации> |

4.1.2 Обработка транзакций

Если закачивается несколько источников по одному поставщику информации, то при успешной закачке источника формируются классификаторы данных, таблицы фактов. Если источник был закачен с ошибкой, то ничего не формируется.

Если при закачке по источнику есть несколько файлов (например, по 28н), то классификаторы данных и таблицы фактов формируются только при успешной закачке всего источника. Если какой-то файл закачался с ошибкой, то классификаторы данных и таблицы фактов не формируются.

4.2 Данные АС Бюджет

4.2.1 Общие особенности для всех блоков АС Бюджет

Закачиваются и используются для анализа только данные, имеющие дату принятия.

Не закачиваются даты с нулевым днем и годом (00.00.ХХХХ) – заключительные обороты и остатки для исключения повтора данных при анализе нескольких лет.

Выполняется упрощение данных, исключаются из анализа некоторые классификаторы.

Если есть необходимость добавить анализ по дополнительному классификатору, не включенному в классификаторы анализа, он может быть добавлен в закачку и анализ.

Существует более подробная технологическая документация по закачке и анализу данных АС Бюджет, не включенная в руководство пользователя и руководство администратора. Предоставляется по требованию. В ней описаны отдельные предметные блоки АС Бюджет, особенности их закачки для баз разных версий, особенности анализа.

4.2.2 Поддерживаемые версии АС Бюджет

Версии баз данных АС Бюджет, которые поддерживает данная закачка можно посмотреть в навигационной области блока «Закачка данных», в поле «Комментарий» у закачки данных АС Бюджет.

Список поддерживаемых версий постоянно расширяется.

Данные всех лет приводятся к «общему знаменателю». В случае невозможности такого преобразования создаются отдельные таблицы данных и/или классификаторы для данных разных лет.

4.2.3 Закачка блока «Операции со счетами»

Существует три режима закачки данных. Блок «Операции со счетами» может быть закачан только в режиме «Полная закачка» и «Полная закачка фактов, обновление классификаторов». Если выбран режим «Обновление», то в этом случае ничего происходить не будет.

4.2.4 Закачка списка главных распорядителей

В список главных распорядителей переписываются только те организации, для которых выполняется хотя бы одно из следующих условий:

Есть записи в таблице лицевых счетов (FacialAcc_CLS) где поле GeneralOrg_ref равно ID этой организации. Есть на эту организацию лицевой счет (есть запись в таблице FacialAcc_CLS где Org_Ref равно ID этой организации). И в этом лицевом счете ненулевой только первый разряд (Code1 <> 0 and Code2 = 0 and Code3 = 0 and Code4 = 0). Организация использовалась в отчетах организаций: Есть записи в OrMonthTitle, в которых OrMonthTitle. Acc_Ref ссылается на расчетные счета этой организации (OrMonthTitle. Acc_Ref = Org_Accounts. ID, где Org_Accounts. org_ref равно ID нашей организации). Организация использовалась в финансировании: Есть записи в FinDocDetail, в которых FinDocDetail. AccountRef ссылается на расчетные счета этой организации (FinDocDetail. AccountRef = Org_Accounts. ID, где Org_Accounts. org_ref равно ID нашей организации).4.2.5 Сопоставление «КД. АС Бюджет 2005» с «КИФ. Сопоставимый»

Некоторые регионы учет по источникам финансирования дефицита бюджета (фактические поступления от продажи имущества, погашение по кредитам) в АС «Бюджет» ведут в том же интерфейсе, что и учет фактического поступления по доходам.

Для учета источников финансирования используют классификатор доходов («КД. АС Бюджет 2005»).

Для обеспечения возможности анализа данных по источникам финансирования дефицита существует ассоциация сопоставления «КД. АС Бюджет2005» с «КИФ. Сопоставимый», а в кубе «ФО_АС Бюджет_Факт доходов» - измерение «КИФ. Сопоставимый».

4.3 Данные ежемесячной отчетности

4.3.1 Общие особенности для всех блоков ежемесячной отчетности

4.3.1.1 Корректировка сумм

В отчете и справочной таблице есть много сумм, которые представлены «в том числе». Закачиваются обе суммы (и сумма верхнего уровня и суммы «в том числе»). При сопоставлении возникает ситуация, что в кубах по классификации присутствуют некорректные суммы.

Поэтому, при установке иерархии на элемент верхнего уровня записывать значение = значение верхнего уровня по отчету – значение подчиненных уровней.

Например, в отчете есть следующие данные:

КБК | Наименование | Сумма |

Доходы | 1700 | |

Налоги на прибыль, доходы | 1500 | |

Налог на прибыль организаций | 1500 | |

Налог на прибыль организаций, зачисляемый в бюджеты бюджетной системы по соответствующим ставкам | 1500 | |

Налог на прибыль организаций, зачисляемый в бюджеты субъектов | 1000 |

После установки иерархии суммы должны записаться следующим образом:

Наименование | Сумма |

Доходы | 1700 |

Доходы (ДАННЫЕ) | 200 |

Налоги на прибыль, доходы | 1500 |

Налоги на прибыль, доходы (ДАННЫЕ) | 0 |

Налог на прибыль организаций | 1500 |

Налог на прибыль организаций (ДАННЫЕ) | 0 |

Налог на прибыль организаций, зачисляемый в бюджеты бюджетной системы по соответствующим ставкам | 1500 |

Налог на прибыль организаций, зачисляемый в бюджеты бюджетной системы по соответствующим ставкам (ДАННЫЕ) | 500 |

Налог на прибыль организаций, зачисляемый в бюджеты субъектов | 1000 |

Установка иерархии в ежемесячном отчете и справочной таблице к ней может идти несколькими способами:

1. Стандартные процедуры по коду. Применяются ки 650) форме ко всем блокам (Доходы, Расходы, Дефицит Профицит, Источники внутреннего финансирования, Источники внешнего финансирования) и к блоку «СправРасходы» в части основных показателей к классификаторам ФКР и ЭКР.

2. Индивидуальное построение иерархии по показателю KL в отчетных формах. Применяется дляформе ко всем блокам (СправДоходы, СправРасходы, СправВнутрДолг, СправВнешДолг, СправЗадолженность).

4.3.1.2 Классификатор «Районы»

В ежемесячном консолидированном отчете об исполнении бюджета содержатся консолидированные данные по бюджетам всех муниципальных образований, бюджету субъекта и бюджету региона. Поэтому при закачке данных консолидированного отчета в классификаторе «Районы. МесОтч» формируются дополнительные записи:

- Консолидированный - бюджет региона;

- Консолидированный - бюджет субъекта;

- Консолидированный - местные бюджеты.

Для анализа данных ежемесячной отчетности в разрезе районов используется Для анализа данных ежемесячной отчетности в разрезе районов используется сопоставимый классификатор «Районы. Сопоставимый_Скиф». Этот классификатор формируется на основе собственных отчетов муниципальных образований и субъекта, а также консолидированного отчета.

При анализе данных в разрезе районов подсчитываются общие итоги. Значение общего итога приравнивается к значению консолидированного бюджета региона, т. е. суммирования по муниципальным образованиям и субъекту нет. Какая сумма была прописана в консолидированном отчете по бюджету региона такая и идет в общие итоги.

Рисунок 11 Общие итоги по районам

4.3.1.3 Классификатор «ФКР»

При анализе данных в разрезе ФКР подсчитываются общие итоги. Значение общего итога приравнивается к значению элемента «ВСЕГО РАСХОДОВ», т. е. суммирования по разделам и подразделам функциональной классификации расходов нет. Какая сумма была прописана в элементе «ВСЕГО РАСХОДОВ» такая и идет в общие итоги.

Рисунок 12 Общие итоги по измерению ФКР

4.3.1.4 Классификаторы данных

При анализе данных в разрезе классификаторов данных общие итоги считаются некорректно, поскольку в отличие от сопоставимых классификаторов в них есть деление по параметрам источника. Значение общего итога является суммой значений по всем источникам.

Если анализ осуществляется по конкретному источнику, то значение общего итога отображается корректно.

Рисунок 13 Общий итог просуммирован по источникам

4.3.2 Суммирование данных

Особенность данных ежемесячных отчетов в том, что в отчете обычно присутствует как суммы по детальным элементам измерений, так и суммы по родительским элементам.

В кубах установлено правило, что значение по родительскому уровню (группе, разделу) берется только тогда, когда оно есть в данных ежемесячных отчетов, а если нет, то суммирования по нижестоящим не производится.

В классификаторе Код дохода если нет значения по коду вида 000.Х.00.00.000.00.0000.000 (группе), то значения по всем кодам вида 000.Х.0Х.00.000.00.0000.000 и 000.Х. ХХ.00.000.00.0000.000 (подгруппам) не суммируются. Рассмотрим на примере группы «Доходы», которая имеет код 000.1.00.00.000.00.0000.000. В нее входят подгруппы 000.1.01.00.000.00.0000.000 «Налоги на прибыль, доходы», 000.1.03.00.000.00.0000.000 «Налоги на товары (работы, услуги), реализуемые на территории Российской Федерации», 000.1.05.00.000.00.0000.000 «Налоги на совокупный доход», и другие. Таким образом, если нет значения по группе 000.1.00.00.000.00.0000.000 «Доходы», то значения по подгруппам, входящим в нее, суммироваться не будут.

В ФКР разделы имеют код вида 0Х.00, ХХ.00 или Х0.00. Если нет значения по коду данного вида, то суммирование по всем подразделам соответствующего раздела не производится. Рассмотрим на примере раздела «Общегосударственные вопросы», который имеет код 01.00. В данный раздел входят подразделы 01.01 «Функционирование главы государства – Президента Российской Федерации» и 01.02 «Функционирование высшего должностного лица субъекта Российской Федерации и органа местного самоуправления» и другие. Следовательно, если нет значения по разделу 01.00, то значения по его подразделам не суммируются.

4.3.3 Отчет об исполнении бюджета. Разделы 4 и 5

Месячный отчет об исполнении бюджета содержит раздел 4 «Источники внутреннего финансирования дефицитов бюджетов субъектов РФ и местных бюджетов» и раздел 5 «Источники внешнего финансирования дефицитов бюджетов субъектов РФ и местных бюджетов».

Обратите внимание! Поскольку показа«Итого источников финансирования» располагается именно в пятом разделе ежемесячного отчета, он входит в куб «МесОтч_ИстВнешФин», хотя на самом деле этот показатель является суммой данных кубов «МесОтч_ИстВнешФин» и «МесОтч_ИстВнутрФин».

4.3.4 Справочная таблица

Справочная таблица к отчету об исполнении бюджета содержит детализированные показатели бюджетной классификации. Поэтому для анализа данных используются дополнительные сопоставимые классификаторы:

- раздел 2 «Расходы» (куб МесОтч_СпрРасходы) - сопоставимый классификатор Показ. Соп_МесОтч_СпрРасх;

- раздел 4 «Внутренний долг» (куб МесОтч_СпрВнутрДолг) - сопоставимый классификатор Показ. Соп_МесОтч_СпрВнутрДолг;

- раздел 5 «Внешний долг» (куб МесОтч_СпрВнешДолг) - сопоставимый классификатор Показ. Соп_МесОтч_СпрВнешДолг;

- раздел 6 «Задолженность» (куб МесОтч_СпрЗадолж) - сопоставимый классификатор Показ. Соп_МесОтч_СпрЗадолженность.

4.3.4.1 Разделение классификаторов справочной таблицы по видам

Классификаторы разделены в соответствии с разделами справочной таблицы, так как в каждом разделе классификаторы имеют свою структуру:

1. Раздел «Доходы» (куб МесОтч_СпрДоходы): анализируются безвозмездные поступления от бюджетов бюджетной системы РФ в разрезе классификатора «Администратор. МесОтч».

2. Раздел «Расходы» (куб МесОтч_СпрРасходы): анализ ведется в разрезе ФКР (ФКР. МесОтчСправРасходы) и ЭКР (ЭКР. МесОтчСправРасходы).

3. До февраля 2007 года некоторые показатели из раздела «Расходы» были выделены в отдельный куб ФО_МесОтч_СпрРасходыДоп, и анализировались в разрезе классификатора «Показатели. МесОтчСпрРасх», так как не вписывались в общую структуру анализа по ФКР и ЭКР в кубе МесОтч_СпрРасходы. А с февраля 2007 года все показатели раздела «Расходы» заносятся в данный классификатор и анализируются в разрезе ФКР, ЭКР, КЦСР, КВР.

4. Раздел «Внутренний долг» (куб МесОтч_СпрВнутрДолг): анализ ведется в разрезе классификатора Показатели. МесОтСпрВнутД, который формируется из данных о видах внутреннего долга и источниках внутреннего финансирования.

5. Раздел «Внешний долг» (куб МесОтч_СпрВнешДолг): анализ ведется в разрезе классификатора «Показатели. МесОтСпрВнешД» который формируется из данных о видах источников внешнего финансирования и видах внешнего долга.

6. В разделе «Задолженность» (куб МесОтч_СпрЗадолж) до 2007 г. анализ ведется в разрезе классификатора «Показатели. МесОтСпЗадолж», который формируется из данных в разрезе ЭКР, ФКР, а с 2007 года из данных по ФКР, КЦСР, КВР, ЭКР.

4.3.5 Особенности блока «Доходы»

Согласно Письму Федерального казначейства №42-7.4-01/2.1-19 от 01.01.2001 «Субъекты Российской Федерации, через которые идет передача межбюджетных трансфертов из федерального бюджета для автономных округов и ЗАТО (во исполнение статей 27 и 44 Федерального закона «О федеральном бюджете на 2005 год» и статьи 131.9 Бюджетного кодекса Российской Федерации), а также автономные округа и ЗАТО, получающие указанные средства, отражают их в отчете об исполнении консолидированного бюджета субъекта Российской Федерации (бюджета закрытого административно - территориального образования) (электронная форма 650) в общем составе доходов и расходов по соответствующим кодам бюджетной классификации. Кроме того, автономные округа и ЗАТО в разделе 1 «Доходы» дополнительно отражают эти же суммы межбюджетных трансфертов, полученные из бюджета субъекта Российской Федерации (во исполнение статей 27 и 44 Федерального закона «О федеральном бюджете на 2005 год» и статьи 131.9 Бюджетного кодекса Российской Федерации), в разрезе кодов доходов бюджетной классификации по строкам с отличительным признаком 999 (первые три позиции в коде ведомственной классификации доходов), а субъект Российской Федерации, через который идет передача межбюджетных трансфертов, дополнительно отражает суммы, полученные из федерального бюджета для передачи в бюджеты автономных округов и ЗАТО в разрезе кодов доходов бюджетной классификации по строкам с отличительным признаком 998 (первые три позиции в коде ведомственной классификации доходов)».

В системе для устранения дублирования данных значения, где первые три знака кода доходов, равные 998 или 999, не закачиваются.

4.3.5.1 Дополнительная корректировка иерархии в КД. МесОтч для отчетов за 2004 год

Для данных до 2005 года после установки иерархии и корректировки сумм делается дополнительная корректировка:

Подчинённые коды | Родительские коды |

0219 | 1020200 |

0319 | 1020300 |

0319 | 1400300 |

0219 | 2010200 |

0619 | 2010600 |

0259 | 2020230 |

4.3.5.2 Дополнительная корректировка иерархии в КД. МесОтч для отчетов за 2005 год

Для данных 2005 года после установки иерархии и корректировки сумм делается дополнительная корректировка в КД. МесОтч для второй группы доходов:

Подчинённые коды | Родительские коды |

4.3.5.3 Дополнительная корректировка иерархии в КД. МесОтч для отчетов за 2006 год

Для данных 2006 года в после установки иерархии и корректировки сумм делается дополнительная корректировка при установке иерархии в КД. МесОтч для второй группы доходов:

Подчинённые коды | Родительские коды |

4.3.5.4 Дополнительная корректировка иерархии в КД. МесОтч для отчетов за 2007 год

Для данных 2007 года после установки иерархии и корректировки сумм делается дополнительная корректировка при установке иерархии в КД. МесОтч для второй группы доходов:

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 |