Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

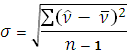

где n – число лет, за которое рассчитывается убыточность.

Если объем страховой статистики ограничен, то достоверность оценки страховых тарифов существенно уменьшается. В таких случаях Методика Росстрахнадзора для приближенной оценки диапазона разброса значений убыточности рекомендует следующую формулу:

![]()

где a(γ) – коэффициент гарантии безопасности, зависит от принимаемой при расчете гарантии безопасности γ того, что собранных средств страхового фонда окажется достаточно для всех страховых выплат;

q – вероятность наступления страхового случая;

N’ – число договоров страхования, планируемое на очередной год.

Значение оэффициента a(γ) определяется по таблице 2.

Таблица 2

Значения коэффициента a(γ)

γ | 0,84 | 0,90 | 0,95 | 0,98 | 0,9986 |

a( γ) | 1,0 | 1,3 | 1,645 | 2,0 | 3,0 |

Значения То и q рассчитываются по имеющимся данным за прошедший год, N’ устанавливается страховщиком в соответствии с перспективным планом работы или бизнес-планом. Очевидно, что чем больше планируется заключить договоров N’, тем меньше будет Тр и тем дешевле будет страховой продукт.

Проиллюстрируем описанную методику на примере.

Дано: N – число заключенных договоров в t-году;

K – число наступивших страховых случаев,

∑S – страховые суммы,

∑Sв – страховые выплаты.

Таблица 3

Исходные расчетные данные

Год | t | N | ∑S | k | ∑Sв |

2005 | 1 | 2000 | 24 000 | 200 | 400 |

2006 | 2 | 2300 | 30 000 | 254 | 520 |

2007 | 3 | 2800 | 42 000 | 336 | 710 |

2008 | 4 | 3000 | 48 000 | 390 | 850 |

2009 | 5 | 3100 | 51 000 | 425 | 950 |

Требуется рассчитать брутто-тариф на предстоящий год. Учесть, что уровень нагрузки составляет 30%.

Решение.

Для наших целей столько данных не требуется, но этот пример в дальнейшем будет использован и для других расчетов.

Рассчитаем фактические значения убыточности, т. е. добавим к таблице еще одну колонку:

Год | T | N | ∑S | k | ∑Sв |

|

2005 | 1 | 2000 | 24 000 | 200 | 4000 | 0,1666 |

2006 | 2 | 2300 | 30 000 | 254 | 5200 | 0,1733 |

2007 | 3 | 2800 | 42 000 | 336 | 7100 | 0,1690 |

2008 | 4 | 3000 | 48 000 | 390 | 8500 | 0,1770 |

2009 | 5 | 3100 | 51 000 | 425 | 9500 | 0,1862 |

Отметим, что простое среднее значение убыточности за 5 лет составляет  . В принципе именно это значение можно взять в качестве T0.

. В принципе именно это значение можно взять в качестве T0.

Теперь построим уравнение линейной регрессии убыточности за прошедшие 5 лет.

Составим расчетную таблицу:

T |

| ν t | t2 | ν2 |

|

|

| |

1 | 0,1666 | 0,1666 | 1 | 0,027756 | 0,1687 | 0,0021 | 0,000004 | |

2 | 0,1733 | 0,3466 | 4 | 0,030033 | 0,17156 | -0,00174 | 0,000003 | |

3 | 0,1690 | 0,507 | 9 | 0,028561 | 0,17442 | 0,00542 | 0,000002 | |

4 | 0,1770 | 0,708 | 16 | 0,031329 | 0,17728 | 0,00028 | 0,000007 | |

5 | 0,1862 | 0,931 | 25 | 0,03467 | 0,18014 | -0,00606 | 0,000003 | |

Средние | 3 | 0,17442 | 0,53184 | 11 | 0,03047 | 0,000019 |

Подсчитаем коэффициенты ![]() и

и ![]()

![]()

![]()

Уравнение регрессии в целом:

![]()

При ![]() получим

получим ![]() , что явно отличается от простой средней. Таким образом, основная часть ставки будет равна

, что явно отличается от простой средней. Таким образом, основная часть ставки будет равна

![]()

Теперь подсчитаем рисковую надбавку. По таблице 1 находим от коэффициента b (γ, n) для γ = 0,95 и n = 5. Понятно, что b (0,95, 5) = 2,85

![]()

Таким образом,

![]() или, что то же –

или, что то же –

Теперь тариф-брутто, по формуле (3):

![]()

Если для оценки рисковой надбавки использовать формулу (5), то сначала надо оценить значение q, в среднем, за 5 лет.

![]()

При прогнозе  , получим:

, получим:

![]()

Тогда

![]() или

или

И, наконец, тариф-брутто

![]()

Как видим, разница составляет 1,56 процентных пункта. Какую ставку выбрать – решает ведущий андеррайтер страховой компании.

3.1.3. Методика расчета тарифных ставок по страхованию жизни

Правовое регулирование вопроса заложено в Методике расчета страховых тарифов по видам страхования, относящимся к страхованию жизни, Приказ Росстрахнадзора от 28.09.96 № 02-02/18.

Основными рисками по договорам страхования жизни являются:

- дожитие до даты или события, определенного договором страхования;

- смерть в течение срока действия договора.

Особенности расчета тарифных ставок по страхованию жизни:

- расчеты проводятся на основе демографической статистики методами теории вероятности;

- при расчетах проводится исчисление долгосрочных финансовых обязательств с применением методов финансовой математики;

- тарифные ставки складываются из составляющих ставок по каждому риску, включенному в объем обязательств страховщика.

Размер нетто-ставки страхового взноса по страхованию жизни исчисляется в зависимости от следующих факторов:

1. Возраста и пола страхователя на момент вступления договора страхования в силу, либо застрахованного лица, если договор страхования заключается о страховании третьего лица.

2. Вида, размера и срока выплаты страхового обеспечения.

3. Срока и периода уплаты страховых взносов.

4. Срока действия договора страхования.

5. Планируемой нормы доходности от инвестирования средств страховых резервов по страхованию жизни, принятой при расчете.

6. Наличия обязательств страховщика по возврату взносов при досрочном прекращении договора и других условий.

Таблица смертности представляет собой упорядоченную последовательность убывания с возрастом условной группы людей, рассматриваемой в качестве некоторого поколения, характеризует процесс дожития и вымирания этого поколения. Таблицы смертности составляют обычно для условной группы 10 или 100 тысяч родившихся.

Таблица 4

Таблица смертности

(по данным Госкомстата РФ, 1994 г.)

Мужчины | Женщины | ||||||

Возраст, | Число доживающих, | Число умирающих, dx | Вероятность смерти за год, qx | Возраст, | Число доживающих, | Число умирающих, | Вероятность смерти за год, qx |

0 | 2084 | 0,020840 | 0 | 1542 | 0,015420 | ||

1 | 97 916 | 193 | 0,001971 | 1 | 98 458 | 165 | 0,001685 |

2 | 97 723 | 111 | 0,001136 | 2 | 98 293 | 92 | 0,000941 |

… | … | … | … | … | … | … | … |

18 | 96 291 | 255 | 0,002648 | 18 | 97 469 | 87 | 0,000904 |

… | … | … | … | … | … | … | … |

30 | 91 306 | 604 | 0,006615 | 30 | 96 192 | 142 | 0,015553 |

… | … | … | … | … | … | … | … |

40 | 83 333 | 1087 | 0,013044 | 40 | 94 086 | 315 | 0,003780 |

41 | 82 246 | 1146 | 0,013934 | 41 | 93 771 | 344 | 0,004182 |

42 | 81 100 | 1208 | 0,014895 | 42 | 93 427 | 379 | 0,004673 |

43 | 79 892 | 1273 | 0,015934 | 43 | 93 048 | 420 | 0,005257 |

44 | 78 619 | 1344 | 0,017095 | 44 | 92 628 | 464 | 0,005902 |

45 | 77 275 | 1419 | 0,018363 | 45 | 92 164 | 509 | 0,006587 |

… | … | … | … | … | … | … | … |

60 | 50 142 | 2101 | 0,041901 | 60 | 80 404 | 1087 | 0,021678 |

… | … | … | … | … | … | … | … |

100 | 26 | 26 | 1,000000 | 100 | 129 | 129 | 1,000000 |

Значение показателей, приведенных в таблице смертности:

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 |