Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Первым и самым главным элементом финансов страховой организации является собственный капитал, первоначально созданный из взносов учредителей и который в процессе функционирования компании пополняется за счет результатов ее хозяйственной деятельности. Минимальный уровень капитала, определяемый нормативными актами, выполняет функцию обеспечения платежеспособности страховщика по будущим обязательствам.

Вторым элементом финансов страховой организации является аккумулированная страховая премия, причем ее сбор сопровождается текущим исполнением обязательств страховщика по выплатам страховых возмещений по наступившим случаям. Из сумм собранных премий погашаются расходы на ведение дела (РВД), которые были заложены в структуре тарифа – т. е. нагрузка.

Третьим элементом финансового потенциала страховой организации является ее инвестиционная деятельность. Механизм его действия известен: вложения средств обеспечивают определенный доход.

Четвертым элементом, оказывающим непосредственное влияние на финансы страховой организации является перестрахование принятых на себя рисков. Первичный страховщик, приобретая перестраховочную защиту, выплачивает перестраховочную премию, но тем самым приобретает (сохраняет у себя) дополнительные инвестиционные ресурсы и доход.

Пятый элемент финансовых ресурсов страховщика – это традиционный заемным капиталом. Это кредиторская задолженность, например, по оплате труда, и собственно заемный капитал – банковский кредит. Банковский кредит не является значимым в финансах страховой организации и занимает чисто условное место. Для страховых выплат используются страховые резервы, поэтому к банковскому кредиту страховые организации прибегают довольно редко.

Управление финансами страховой организации подчинено двуединой цели:

- удовлетворить все без исключения обоснованные требования страхователей;

- и в то же время обеспечить ее платежеспособность и финансовую устойчивость.

3.3.2. Гарантии финансовой устойчивости страховщика

Условия (гарантии) обеспечения финансовой устойчивости страховщика прописаны в Законе об организации страхового дела в РФ.

Закон Статья 25. 1. Гарантиями обеспечения финансовой устойчивости страховщика являются экономически обоснованные: - страховые тарифы; - страховые резервы, достаточные для исполнения обязательств по договорам страхования, сострахования, перестрахования, взаимного страхования; - собственные средства; - перестрахование. Страховые резервы и собственные средства страховщика должны быть обеспечены активами, соответствующими требованиям диверсификации, ликвидности, возвратности и доходности. 2. Собственные средства страховщиков (за исключением обществ взаимного страхования, осуществляющих страхование исключительно своих членов) включают в себя уставный капитал, резервный капитал, добавочный капитал, нераспределенную прибыль. 3. Страховщики должны обладать полностью оплаченным уставным капиталом, размер которого должен быть не ниже установленного настоящим Законом минимального размера уставного капитала. Минимальный размер уставного капитала страховщика определяется на основе базового размера его уставного капитала, равного 30 миллионам рублей, и следующих коэффициентов: 1 – для осуществления страхования объектов, предусмотренных подпунктом 2 пункта 1 статьи 4 настоящего Закона; 1 – для осуществления страхования объектов, предусмотренных подпунктом 2 пункта 1 и (или) пунктом 2 статьи 4 настоящего Закона; 2 – для осуществления страхования объектов, предусмотренных подпунктом 1 пункта 1 статьи 4 настоящего Закона; 2 – для осуществления страхования объектов, предусмотренных подпунктами 1 и 2 пункта 1 статьи 4 настоящего Закона; 4 – для осуществления перестрахования, а также страхования в сочетании с перестрахованием. Изменение минимального размера уставного капитала страховщика допускается только федеральным законом не чаще одного раза в два года при обязательном установлении переходного периода. Внесение в уставный капитал заемных средств и находящегося в залоге имущества не допускается. 4. Страховщики обязаны соблюдать установленные настоящим Законом и нормативными правовыми актами органа страхового регулирования требования финансовой устойчивости в части: - формирования страховых резервов; - состава и структуры активов, принимаемых для покрытия страховых резервов; - квот на перестрахование; - нормативного соотношения собственных средств страховщика и принятых обязательств; - состава и структуры активов, принимаемых для покрытия собственных средств страховщика, а также выдачи банковских гарантий. |

3.3.3. Страховые тарифы

Страховой тариф должен обспечивать финансирование всех функций страховщика. В структуру тарифа входят:

- нетто-ставка;

- надбавка на расходы на ведение дела;

- надбавка на прибыль.

Нетто-премия предназначена для покрытия ущербов. Она состоит из основной части и рисковой надбавки. Основная часть зависит от частоты событий и средней суммы ущерба. Рисковая надбавка предназначена для финансирования случайных отклонений реального ущерба над ожидаемыми показателями.

Надбавка на расходы на ведение дела представляет собой элемент премии, предназначенный для финансирования организационных затрат страховой компании, т. е. расходы, связанные с заключением и обслуживанием договора страхования.

Надбавка на прибыль – это процент на собственный капитал, она выступает как вознаграждение владельцев капитала за его применение. Эта надбавка должна рассчитываться с учетом налогов на прибыль.

3.3.4. Страховые резервы – состав и порядок формирования

Понятие страховых резервов также отрегулировано в Законе Российской Федерации «Об организации страхового дела в РФ»:

Закон Статья 26. Страховые резервы 1. Для обеспечения исполнения обязательств по страхованию, перестрахованию страховщики в порядке, установленном нормативным правовым актом органа страхового регулирования, формируют страховые резервы. 2. Средства страховых резервов используются исключительно для осуществления страховых выплат. 3. Страховые резервы не подлежат изъятию в федеральный бюджет и бюджеты иных уровней бюджетной системы Российской Федерации. 4. Страховщики вправе инвестировать и иным образом размещать средства страховых резервов в порядке, установленном нормативным правовым актом органа страхового регулирования Размещение средств страховых резервов должно осуществляться на условиях диверсификации, возвратности, прибыльности и ликвидности. 5. При осуществлении страхования объектов личного страхования, предусмотренных подпунктом 1 пункта 1 статьи 4 настоящего Закона, страховщик вправе предоставить страхователю – физическому лицу заем в пределах страхового резерва, сформированного по договору страхования, заключенному на срок не менее пяти лет. 6. Страховая организация вправе формировать фонд предупредительных мероприятий в целях финансирования мероприятий по предупреждению наступления страховых случаев. |

В экономическом смысле страховые резервы – это средства не страховщиков, а страхователей, участвовавших своими денежными взносами в формировании страхового фонда. Страховые резервы предназначены только для осуществления страховых выплат. Величина страховых резервов должна полностью покрывать суммы предстоящих выплат.

Страховые резервы представляют собой оценку неисполненных страховых обязательств на дату расчета. Расчет резервов производится отдельно по каждому договору страхования, однако органом государственного страхового надзора может быть в определенных случаях разрешено применение статистических методов оценки страховых резервов.

Страховые организации формируют следующие резервы:

По операциям страхования жизни:

- резерв по страхованию жизни

По операциям иным, чем страхование жизни

- технические резервы, а именно:

- резерв незаработанной премии;

- резерв заявленных, но урегулированных убытков;

- резерв произошедших, но не заявленных убытков;

- стабилизационный резерв;

- резерв предупредительных мероприятий и некоторые другие.

Резервы по страхованию жизни страховщики формируют на основе самостоятельно разработанного и согласованного с МФ РФ Положения о формировании страховых резервов по страхованию жизни. Резервы по страхованию жизни формируются для того, чтобы обеспечить выполнение обязательств страховщика по страховым выплатам (в том числе в виде пенсий, ренты, аннуитетов), по договорам страхования при дожитии застрахованного до определенного возраста и (или) смерти застрахованного.

Величина резерва по страхованию жизни рассчитывается на основе страховой нетто-премии, поступившей в отчетном периоде по заключенным договорам (СНПi):

![]()

где СБПi – страховая брутто-премия в отчетном периоде;

Hi – часть страховой премии, соответствующей доле нагрузки в структуре страхового тарифа.

Если условия по виду страхования предусматривают применение нормы доходности, зависящей от срока страхования, то сумма резерва определяется по совокупности договоров страхования, сгруппированных в зависимости от нормы доходности, использованной при расчете страховых тарифов и согласованной с МФ РФ.

Резерв незаработанной премии по договорам страхования иного, чем страхование жизни, определяется Приказом МФ РФ от 01.01.2001 № 51н «Правилами формирования страховых резервов по страхованию иному, чем страхование жизни»[13]. Незаработанная премия относится в периоду от текущей даты до даты окончания договора. Премия прошедшего периода считается заработанной. Расчет РНП производится по каждой учетной группе договоров.

Общая величина РНП определяется путем суммирования РНП по всем учетным группам. Для расчета незаработанной премии начисленная страховая брутто-премия по договору уменьшается на сумму начисленного вознаграждения агента за заключение договора страхования и отчислений от страховой брутто-премии в случаях, предусмотренных действующим законодательством. Полученная величина называется базовой страховой премией.

Для расчета размера РНП используются следующие методы:

- «pro rata temporis»;

- «одной двадцать четвертой» (метод 1/24);

- «одной восьмой» (метод 1/8).

По методу «pro rata temporis» для вычисления РНП используется следующую формула:

![]() ,

,

где ni – срок действия i-го договора в днях;

mi – число дней с момента вступления i-го договора в силу до отчетной даты.

Метод «pro rata temporis» считается наиболее точным.

По методам 1/24 и 1/8 для РНП договоры, относящиеся к одной учетной группе, объединяют по сроку страхования. В подгруппы включаются договоры с одинаковыми сроками действия: по месяцам – «1/24» и по кварталам – «1/8» с датами начала их действия, приходящимися на одинаковые месяцы (кварталы). Расчет производится при помощи специальных таблиц и считается более трудоемким.

Резерв заявленных, но неурегулированных убытков (РЗНУ) является оценкой неисполненных или исполненных полностью на отчетную дату (конец отчетного периода) обязательств страховщика по осуществлению страховых выплат, включая суммы денежных средств, необходимых страховщику для оплаты экспертных, консультационных и иных услуг, связанных с оценкой размера и снижением ущерба (вреда), нанесенного имущественным интересам страхователя (расходы по урегулированию убытков), возникших в связи со страховыми случаями, о факте наступления которых в установленном законом или договором порядке заявлено страховщику в отчетном или предшествующих периодах.

Резерв заявленных, но неурегулированных убытков рассчитывается отдельно по каждой учетной группе договоров. Общая величина резерва заявленных, но неурегулированных убытков определяется путем суммирования резерва заявленных, но неурегулированных убытков, рассчитанных по всем учетным группам договоров.

Для расчета РЗНУ величина не урегулированных на отчетную дату обязательств страховщика (РЗУ) увеличивается на сумму расходов по урегулированию убытков в разрезе заявленных, но урегулированных убытков мере 3%:

![]()

РЗУУ – это сумма заявленных, но урегулированных убытков и потенциальных страховых премий к возврату (выкупных сумм).

Резерв произошедших, но незаявленных убытков (РПНУ) – это оценка обязательств страховщика по осуществлению страховых выплат, включая расходы по урегулированию убытков, возникших в связи со страховыми случаями, происшедшими в отчетном или предшествующих ему периодах, о факте наступления которых в установленном законом или договором порядке не заявлено страховщику в отчетном или предшествующих периодах.

РПНУ производится отдельно по каждой учетной группе договоров. Общая величина резерва произошедших, но незаявленных убытков определяется путем суммирования резерва произошедших, но незаявленных убытков, рассчитанных по всем учетным группам договоров.

Резерв произошедших, но незаявленных убытков рассчитывается исходя из следующих показателей, полученных по учетной группе:

- суммы оплаченных убытков (страховых выплат);

- суммы заявленных, но неурегулированных убытков;

- части страховой брутто-премии, относящейся к периодам действия договоров в отчетном периоде (заработанная страховая премия);

- других показателей.

Расчет РПНУ осуществляется с помощью специальной таблицы. Определяются данные о развитии убытков, возникших и заявленных в каждом из рассматриваемых периодов (кварталов), и составляется соответствующая квартальная матрица размерностью 4 на 4.

На основании этой матрицы определяются следующие параметры:

- коэффициент развития убытков;

- факторы развития и факторы запаздывания убытков;

- заработанная страховая премия;

- ожидаемый коэффициент произошедших убытков;

- ожидаемая величина произошедших убытков;

- величина заявленных, но не урегулированных убытков (РЗНУ).

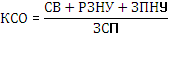

Стабилизационный резерв – это оценка обязательств страховщика, связанных с осуществлением будущих страховых выплат в случае образования отрицательного финансового результата от проведения страховых операций вследствие действия факторов, не зависящих от воли страховщика, или в случае превышения коэффициента сстоявшихся убытков (КСО) над его средним значением.

где СВ – произведенные в отчетном периоде страховых выплат по страховым случаям, произошедшим в этом периоде;

РЗНУ – резерв заявленных, но неурегулированных убытков;

РПНУ – резерв произошедших, но незаявленных убытков, рассчитанных по убыткам произошедшим в этом отчетном периоде, к величине заработанной страховой премии (ЗСП) за этот же период.

Резерв предупредительных мероприятий (РПМ) предназначен для финансирования мероприятий по предупреждению страховых случаев, утраты или повреждения застрахованного имущества, а также на цели, предусмотренные страховщиком в Положении о резерве предупредительных мероприятий Финансирование мероприятий производится исходя из фактического наличия средств на предупредительные мероприятия.

Расчет РПМ по i-му договору производится следующим образом:

![]() ,

,

где СБПi – страховая брутто-премия по i-му договору в отчетном периоде;

Проц. ПМi– процент РПМ, предусмотренный в структуре тарифной ставки, но не более 15%.

3.3.5. Собственные средства

Собственные средства или собственный капитал страховщика – это финансовые ресурсы компании, которые свободны от каких-либо внешних обязательств. В зарубежном страховом праве они называются «свободными резервами» или «резервом платежеспособности».

Собственные средства формируются из двух источников – за счет взносов учредителей и за счет прибыли, получаемой в результате хозяйственной деятельности страховщика. Для целей обеспечения платежеспособности величина собственных средств должна быть тем больше, чем больше объем операций страховой компании.

Исходя из известного балансового равенства:

Активы = Собственный капитал + Обязательства

находим, что:

Собственный капитал = Активы – Обязательства

Активы – это имущество страховщика в натурально-вещественной форме, т. е. в виде основных средств, материалов, денежных средств и финансовых вложений.

Обязательства – это часть пассивов, представляющая собой задолженность страховщика перед физическими и юридическими лицами. К обязательствам относятся:

- страховые резервы;

- займы и кредиты банков;

- заемные и привлеченные средства;

- резервы предстоящих расходов и платежей;

- расчетные обязательства по перестраховочным операциям;

- другая кредиторская задолженность.

Соотношение активов и обязательств регулируется законодательством и называется оценкой финансовой устойчивости страховой организации. Важнейшим показателем финансовой устойчивости является платежеспособность (маржа платежеспособности).

3.3.6. Понятие финансовой устойчивости (платежеспособности)

Платежеспособность предприятия – это его способность к своевременному выполнению своих денежных обязательств, обусловленных законом или договором.

Платежеспособность страховой организации – это ее способность своевременно и в полном объеме производить страховые выплаты.

Особое внимание законодательства к платежеспособности страховой организации обусловлено вероятностным характером обязательств страховщика, что требует специфических финансовых гарантий их выполнения.

В условиях рынка страховая организация активно включена в инвестиционный процесс, участвует в разнообразных финансово-кредитных отношениях, следовательно, она должна быть устойчива по отношению не только к собственному страховому, но и к другим видам рисков – инвестиционному, финансовому.

Обязательства, связанные со страховыми выплатами должны выполняться только за счет средств страховых резервов, поскольку расчет страховых тарифов базируется на основном уравнении актуарного баланса. Однако при расчете тарифа страховщик не может учесть влияние рыночных факторов с такой же точностью, как и страховые факторы. Вследствие этого в реальной страховой деятельности возможны ситуации, когда даже при безукоризненном с технических позиций расчете тарифа страховщику понадобятся дополнительные средства для выполнения своих обязательств.

Очевидно, такими дополнительными средствами могут быть только собственные средства страховщика, т. е. собственный капитал выступает как дополнительная финансовая гарантия платежеспособности страховщика. Эта дополнительная гарантия получила название маржи платежеспособности, которая, таким образом является ключевым фактором финансовой устойчивости страховой компании.

Потребность в страховых резервах порождена страховым риском, потребность в марже платежеспособности – риском деятельности страховщика.

Методика оценки финансовой устойчивости страховой организации определена «Положением о порядке расчета страховщиками нормативного соотношения активов и принятых ими страховых обязательств» от 01.01.2001, утвержденным приказом Минфина РФ № 90. Методика состоит в сравнении объема принятых страховых обязательств страховщика с его собственным капиталом, свободным от любых будущих обязательств.

Фактический размер маржи платежеспособности (МПф) страховщика не должен быть ниже нормативного размера маржи платежеспособности (МПн):

![]()

При этом если нормативный размер маржи платежеспособности страховщика меньше минимальной величины уставного капитала, установленного ст.25 Закона № 4015-1, то за нормативный размер маржи платежеспособности принимается законодательно установленная величина 30, 60 или 120 млн. руб. Эти цифры являются своеобразным индикатором финансовой устойчивости страховой организации.

Принято считать, что финансовая устойчивость подошла к критической точке, если

![]()

т. е. если превышение фактического размера маржи платежеспособности на конец отчетного года над нормативным составляет менее 30%, то страховщику необходимо принять меры по оздоровлению своего финансового положения.

Фактический размер маржи платежеспособности страховщика рассчитывается как сумма собственного капитала, уменьшенная на сумму нематериальных, непокрытых убытков отчетного года и прошлых лет, задолженности акционеров в уставном капитале, собственные акции, выкупленных у акционеров, и дебиторской задолженности, сроки погашения которой истекли. Поскольку главными обязательствами СО являются обязательства перед страхователями, а объем этих обязательств выражается в первую очередь через страховые взносы, в которых отражается вероятность ущерба, в основу расчета норматива берется объем страховых взносов поступивших за отчетный период. Причем объем взносов, как правило, превышает размер собственного капитала страховщика.

Нормативный размер маржи платежеспособности для страховщика проводящего виды страхования иные чем страхование жизни может быть рассчитан по двум показателям.

Первый показатель. Нормативный размер маржи платежеспособности МПн устанавливается в размере 16% от суммы страховых взносов по договорам, принятым в перестрахование, поступивших за год, уменьшенных на сумму отчислений за год в резерв предупредительных мероприятий и видам страхования, других отчислений от страховых премий в случаях, предусмотренных действующим законодательством, с корректировкой на поправочный коэффициент. Поправочный коэффициент рекомендуется устанавливать в размере 0,5 или 1.

Второй показатель. Нормативный размер маржи платежеспособности МПн рассчитывается на основе страховых выплат, когда для расчета берется период в три года (36 месяцев), предшествующих отчетной дате. Этот показатель равен 23% от одной трети суммы фактически произведенных страховых выплат и от резерва убытков за отчетный период за минусом сумм регрессных исков страховщика к страхователю с применением поправочного коэффициента.

Для страховщиков осуществляющих операции по страхованию жизни, нормативный размер маржи платежеспособности устанавливается в размере 5% от резерва по страхованию жизни с корректировкой на поправочный коэффициент. Значение поправочного коэффициента рекомендуется в размере 0,85. Общий нормативный размер маржи по страхованию жизни и по видам страхования иным, чем страхование жизни получают путем суммирования:

![]()

Затем определяется отклонение фактического размера маржи платежеспособности активов от нормативного размера маржи платежеспособности (обязательств) (МПф. – МПн.) и сравнивается чистый объем собственного капитала страховщика с объемом страховых взносов по формуле;

![]()

Расчет соотношения между фактическим и нормативным размерами маржи платежеспособности производится страховщиком ежеквартально.

3.3.7. Характеристика инвестиционной деятельности страховщиков

Необходимость инвестиционной деятельности страховой организации обусловлена следующими причинами:

- сохранением страховых резервов;

- стремлением увеличить собственный капитал.

Принципы инвестиционной деятельности страховщиков

- диверсификации. Этот принцип направлен на распределение инвестиционных рисков по различным видам вложений и тем самым служит укреплению устойчивости инвестиционного портфеля;

- возвратности. Это требование в полной мере распространяется как на активы, покрывающие страховые резервы, так и на свободные активы, подразумевает максимально надежное размещение активов, обеспечивающее их возврат в полном объеме;

- доходности вложений. Активы должны приносить постоянный и достаточный доход, рентабельность вложений должна быть на уровне среднерыночной;

- ликвидности. В соответствии с этим принципом общая структура вложений должна быть такова, чтобы в любое время были в наличии высоколиквидные активы, без труда превращаемые в деньги.

Инвестиции страховой организации подразделяются на долгосрочные инвестиции и финансовые вложения.

Долгосрочные инвестиции – это затраты на создание, увеличение размеров, и приобретение внеоборотных активов длительного пользования (свыше одного года), не предназначенных для продажи, а также долгосрочных финансовых вложений в государственные ценные бумаги, ценные бумаги и уставные капиталы других предприятий.

Долгосрочные инвестиции связаны с:

- осуществлением капитального строительства в форме нового строительства, а также реконструкции, расширения и технического перевооружения действующих предприятий и объектов непроизводственной сферы;

- приобретением зданий, сооружений, оборудования, транспортных средств и других отдельных объектов (или их частей) основных средств;

- приобретением земельных участков и объектов природопользования;

- приобретением и созданием активов нематериального характера.

К финансовым вложениям организации относятся:

- государственные и муниципальные ценные бумаги, ценные бумаги других организаций, в том числе долговые ценные бумаги, в которых дата и стоимость погашения определена (облигации, векселя);

- вклады в уставные (складочные) капиталы других организаций (в том числе дочерних и зависимых хозяйственных обществ);

- предоставленные другим организациям займы,

- депозитные вклады в кредитных организациях,

- дебиторская задолженность, приобретенная на основании уступки права требования сроком действия более 1 года.

Портфель страховщика

Страховая компания формирует структуру своего портфеля ценных бумаг исходя прежде всего из особенностей ее непосредственной деятельности (преобладающих видов страхования, величины резервов и собственных средств), при этом следя за соблюдением нормативов органа надзора.

Акции – наиболее рискованных инструментов рынка ценных бумаг. За счет колебания стоимости акций в них одновременно заключается и возможность получения значительной прибыли, и значительных убытков.

Страховая компания должна вкладывать средства в акции наиболее известных и надежных эмитентов, котирующиеся на бирже.

При формировании портфеля акций страховая компания исходит из выбранной стратегии (консервативная, спекулятивная), срока предполагаемых вложений (кратко-, средне - и долгосрочные), общей структуры портфеля ценных бумаг.

Общее представление об инвестиционной привлекательности той или иной акции можно получить на основе таких несложных показателей, как величина прибыли на одну акцию, ставка дивиденда, срок окупаемости акции. Для более серьезного изучения и принятия важных решений используются методы фундаментального (анализ факторов, влияющих на стоимость ценной бумаги) и технического (анализ графиков движения курса акции) анализа.

Облигации представляют собой инструмент рынка долгосрочного капитала, то есть срок их обращения, как правило, превышает один год. Облигация – это ценная бумага, представляющая собой долговое обязательство, по которому кредиторы получают доход, размер которого установлен заранее в форме фиксированного процента к нарицательной стоимости облигации. Если облигация продаётся по цене ниже номинала, то доход по ней составляет указанную разницу в ценах и называется дисконтом. Облигация подлежит выкупу (погашению) в течение определённого, заранее обусловленного срока.

Государственные облигации. Современный отечественный рынок облигаций – это главным образом рынок государственных облигаций. Их можно разделить на облигации рыночных и нерыночных займов. Облигации рыночных займов свободно обращаются на вторичном рынке. Наиболее известные из них – государственные краткосрочные облигации (ГКО) и облигации федеральных займов (ОФЗ).

ГКО – это бескупонная облигация, которая выпускается на срок 3, 6 и 12 месяцев в документарной форме с обязательным централизованным хранением. Эмитентом ГКО выступает Министерство финансов РФ. Агентом по их обслуживанию является Банк России. Номинал ГКО составляет 1000 рублей. Первичное размещение и вторичный рынок этих ценных бумаг представлены на Московской межбанковской валютной бирже. Покупателями ГКО могут быть физические и юридические лица, резиденты и нерезиденты.

ОФЗ – облигации федерального займа, представляют собой средне - и долгосрочный инструмент финансового рынка. Эмитентом выступает Министерство финансов РФ, агентом по обслуживанию – Банк России. Условия выпуска аналогичны условиям выпуска ГКО. В обращении на момент написания настоящей работы находятся два вида ОФЗ: с постоянным купоном (ОФЗ-ФД) и с фиксированным купоном (ОФЗ-ФД).

Для российских страховщиков ГКО и ОФЗ привлекательны тем, что этими бумагами можно покрывать до 100% технических резервов, а также тем, что доход по ним облагается по льготной ставке налога на прибыль – 15%. Достоинства ГКО – государство представляет собой надежного должника, который регулярно обслуживает свои долги. Недостатки: с учетом инфляции доходность по ГКО-ОФЗ может показывать отрицательные значения.

Корпоративные облигации. В мировой практике корпоративные облигации занимают значительное место на финансовом рынке. Однако в различных странах их выпуск распространён в разной степени. Например, в Германии выпускается весьма большое число облигаций, значительная часть которых обеспечивается залогом или государственными гарантиями. В России корпоративные облигации пока не пользуются большой популярностью.

Вексель – составленное по установленной законом форме безусловное письменное долговое денежное обязательство одной стороны (векселедателя) безоговорочно уплатить в определенном месте сумму денег, указанную в векселе, другой стороне – владельцу векселя (векселедержателю) – при наступлении срока выполнения обязательства (платежа) или по его требованию. В отличие от облигации, вексель представляет собой инструмент краткосрочного и среднесрочного капитала, т. е. он является инструментом денежного рынка. Векселя можно разделить на две группы, в корне отличающиеся по своей природе: банковские и небанковские векселя.

Банковский вексель имеет в своей основе депозитную природу. Банковский вексель не имеет целью содействие реализации товара с отсрочкой платежа, он выписывается на основании депонирования клиентом в банке определённой суммы средств. Этот вид долгового обязательства помогает банкам аккумулировать деньги, а векселедержателям получать доход. Банковский вексель может использоваться векселедержателем в качестве залога, средства оплаты и гарантии по товарным сделкам и другим хозяйственным услугам. Банковский вексель в качестве средства платежа может быть передан векселедержателем другому лицу посредством передаточной надписи (индоссамента).

Небанковский вексель имеет в своей основе товарную сделку, поэтому его природой является коммерческий кредит, оказываемый продавцом покупателю при реализации товара. Небанковский вексель можно считать и орудием кредита, и инструментом расчетов.

Векселя бывают двух видов - простые и переводные. В простом векселе участвуют два лица, из которых плательщиком является векселедатель. Переводной вексель – это фактически письменное предложение векселедателя, обращенное к третьему лицу (трассату) уплатить обусловленную сумму кредитору (векселедержателю, ремитенту).

На российском рынке в настоящее время львиную долю занимают простые векселя – около 70% вексельного рынка.

Вексель является одним из наиболее привлекательных инструментов для страховых компаний в силу довольно высокой доходности. Тем не менее не следует забывать, что в России небанковские векселя запрещены к принятию в качестве активов, покрывающих страховые резервы. Формально не нарушая закон, страховщик может использовать небанковские векселя для этой цели лишь одним способом: приобретать вексель в начале года и продевать его в конце года, чтобы в отчетности в порядке надзора эта ценная бумага не фигурировала.

Депозитные сертификаты. Эти ценные бумаги представляют собой денежные документы, выпускаемые банками против депонированных в них денежных средств. Депозитный сертификат выпускается на срок до одного года и имеет обычно фиксированную ставку купонного процента. Сертификаты могут быть именными и на предъявителя.

Именные ДС передаются другим лицам с помощью цессии, предъявительские – простым вручением. Если владелец депозитного сертификата пожелает получить депонированные средства раньше срока, он может вернуть свои средства лишь путём продажи своего сертификата на вторичном рынке. Необходимо отметить, что депозитный сертификат не может быть расчетным или платежным средством за товары и услуги.

Депозитные сертификаты в мировой практике рассматриваются как управляемые пассивы, которые банк в состоянии привлечь самостоятельно путём предложения более высокой ставки процента. Процентные ставки по депозитным сертификатам зависят от размера и срока вклада. Обычно они чуть выше, чем по обычным депозитам.

Для страховщика депозитный сертификат привлекателен с двух позиций. Во-первых, как уже отмечалось, данными ценными бумагами можно покрывать до 40% технических резервов страховой организации. Во-вторых, выгодой является возможность определения даты начала и окончания действия сертификата.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 |