Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Аудитор должен иметь в виду, что отдельные отмеченные им искажения могут не иметь существенного значения сами по себе, а искажения, взятые в совокупности, а также отмеченные искажения вместе с предполагаемыми (в результате распространения отмеченных в результате выборочной проверки ошибок на всю совокупность данных) могут иметь существенный характер. В том случае, если отмеченные в ходе аудита и предполагаемые искажения в сумме составляют величину, которая намного меньше уровня существенности, а качественные расхождения отмеченных отклонений порядка ведения учета и подготовки отчетности экономического субъекта от требований соответствующих нормативных документов, по профессиональному суждению аудитора, несущественны, он вправе сделать вывод о том, что отчетность проверяемого экономического субъекта является достоверной во всех существенных отношениях.

Если отмеченные в ходе аудита и предполагаемые искажения в сумме составляют величину, которая намного больше уровня существенности, или если качественные расхождения отмеченных отклонений порядка ведения учета и подготовки отчетности экономического субъекта от требований соответствующих нормативных документов, по профессиональному суждению аудитора, имеют существенный характер, он обязан сделать вывод о том, что отчетность проверяемого экономического субъекта в существенных отношениях не может быть признана достоверной.

Если же отмеченные в ходе аудита и предполагаемые искажения бухгалтерской отчетности больше либо меньше уровня существенности, но в целом близки к его значению и (или) если имеются расхождения порядка ведения и подготовки отчетности экономического субъекта с требованиями соответствующих нормативных документов, но расхождения однозначно не могут быть признаны существенными, аудитор, используя свое профессиональное суждение, обязан взять на себя ответственность и принять решение о том, сделать ли в данной ситуации вывод о существенных нарушениях в проверяемой бухгалтерской отчетности либо вывод о необходимости включения соответствующих оговорок в аудиторское заключение. При этом для уточнения ситуации может потребоваться проведение дополнительных аудиторских процедур.

Аудитор должен предложить руководству проверяемой организации внести в установленном порядке исправительные проводки по устранению замеченных им нарушений. В случае если отмеченные в ходе аудита и предполагаемые искажения бухгалтерской отчетности имеют существенный характер, несогласие руководства проверяемого предприятия с внесением исправлений может служить основанием для подготовки аудитором аудиторского заключения по итогам проверки, отличного от немодифицированного.

Рисунок 6 - Оценка существенности аудиторских доказательств

6.3 Порядок подготовки общего плана и программы аудиторской проверки

Общий план аудита необходимо документально оформить. Он должен содержать описание предполагаемого объема, этапов аудиторской проверки и порядка их проведения. В зависимости от масштабов и специфики деятельности аудируемого лица, сложности проверки и применяемых аудитором конкретных методик форма и содержание общего плана могут меняться.

Для повышения эффективности аудита и координации аудиторских процедур с работой персонала аудируемого лица отдельные разделы общего плана аудита, как и весь план в целом, могут согласовываться и обсуждаться с руководством и персоналом аудируемого лица.

Один из основных этапов планирования аудита – разработка программы проведения проверки, являющейся основой составления и одновременно развитием общего плана аудита. В программе аудита определяется объем, приемы, аналитические процедуры проверки по существу и сроки их реализации. В сущности, проведение аудита сводится к выполнению его программы по проверке достоверности показателей каждого раздела бухгалтерской отчетности. Начиная разработку программы, аудитор должен выявить значимые для аудита области, а также финансово-хозяйственные операции, отсутствующие у клиента или представляющиеся малозначимыми (несущественными). При разработке программы аудита и установлении методов проверки необходимо учитывать, что аудиторские процедуры призваны выявить наличие существенных искажений оборотов и сальдо бухгалтерских счетов. Для значимых разделов бухгалтерского учета и финансовой отчетности определяются более детальные приемы и методы проверки. Аудитор выявляет, в каких случаях предполагается проводить аудиторские процедуры проверки по существу (детальные тесты, аналитические либо пересекающиеся процедуры), когда достаточно провести тесты средств контроля и воспользоваться результатами внутреннего контроля, где необходима сплошная проверка или можно ограничиться аудиторской выборкой.

К значимым для аудита в первую очередь относятся разделы и операции, по которым величина остатков (сальдо) и оборотов по счетам бухгалтерского учета наиболее значительна по сравнению с выбранным уровнем существенности. А к малозначимым (несущественным) – отсутствующие у клиента, имеющие незначительный объем или те разделы и операции, где величина остатков (сальдо) и оборотов по счетам бухгалтерского учета наименее значительна по сравнению с выбранным уровнем существенности.

После составления программы и общего плана аудита, определяющих объемы проводимых работ, формируется и утверждается состав группы, осуществляющей проверку. Между исполнителями распределяются и закрепляются разделы бухгалтерского учета и бухгалтерской отчетности, подлежащие проверке, назначается руководитель группы, отвечающий за проведение и результаты аудита. При формировании аудиторской группы определяется численность и квалификация аудиторов, привлекаемых к проверке, проверяется их независимость по отношению к аудируемому лицу. Руководитель проверки доводит до сведения всех членов аудиторской группы возложенные на них обязанности и знакомит их с финансово-хозяйственной деятельностью клиента, общим планом и программой аудита.

В последнем разделе общего плана аудита планируется завершающий этап путем определения действий и процедур проверки, направленных на обобщение ее результатов в виде письменной информации руководству аудируемого лица, а также подготовку и подписание аудиторского заключения. Составной частью общего плана на завершающем этапе аудита являются положения, предусматривающие осуществление внутреннего контроля качества за проведением аудиторской проверки. Планирование контрольных процедур должно быть направлено на получение разумной уверенности в том, что работа аудиторов выполнена с высокой степенью профессиональной компетенции, необходимой при данных обстоятельствах.

Общий план и программа проведения аудита подписываются руководителем аудиторской проверки и подлежат утверждению руководителем аудиторской организации.

Аудитор планирует свою работу непрерывно на протяжении всего времени выполнения аудиторской проверки. Общий план аудита и его программа по мере необходимости могут уточняться и пересматриваться в связи с меняющимися обстоятельствами или неожиданными результатами, полученными в ходе аудиторских процедур. Причины внесения значительных изменений в общий план и программу аудита должны быть документально зафиксированы и могут являться основанием для изменения условий договора на проведение аудиторской проверки.

Контрольные вопросы для самопроверки:

1 В чем заключается назначение планирования аудита?

2 Кто несет ответственность за результаты планирования аудита?

3 Назовите основные принципы планирования аудита.

4 Что понимают под принципом комплексности планирования аудита?

5 Что такое непрерывность планирования?

6 Как реализуется принцип оптимальности в планировании аудита?

7 Каково назначение общего плана аудита?

8 Назовите факторы, учитываемые при разработке общего плана аудита.

9 Что такое программа аудита?

10 Раскройте смысл аудиторской процедуры.

11 Что понимают под тестами средств внутреннего контроля?

12 Каково назначение процедур аудита по существу?

13 Назовите факторы, принимаемые аудитором во внимание при разработке программы аудита.

14 В каких случаях вносятся изменения в документы планирования аудита?

15 Регламентируется ли стандартами аудиторской деятельности выбор методов аудита при планировании, форма и содержание общего плана и программы аудита?

16 Что выражает существенность?

17 Что подразумевается под уровнем существенности?

Тестовые задания по теме:

1 Планирование аудита представляет собой:

а) разработку общей стратегии и детального подхода к ожидаемому характеру, срокам проведения и объему аудиторских процедур;

б) выбор аудиторской организацией потенциальных клиентов с целью заключения с ними договоров на проведение аудиторской проверки;

в) закрепление за аудиторами, осуществляющими проверку, конкретных областей бухгалтерского учета.

2 Ознакомление с деятельностью экономического субъекта осуществляется:

а) до заключения договора на оказание аудиторских услуг;

б) во время оценки системы внутреннего контроля аудируемого субъекта;

в) после подготовки письма о проведении аудита.

3 Ответственность за результаты планирования несет:

а) совет директоров проверяемой аудиторской организации;

б) руководитель аудиторской организации;

в) аудитор, осуществлявший планирование.

4 Принцип комплексности планирования аудита означает:

а) охват при разработке общего плана и программы аудита всех участков ФХД проверяемого экономического субъекта;

б) обеспечение взаимоувязанности и согласованности всех этапов планирования — от предварительного планирования до составления общего плана и программы аудита;

в) обеспечение вариантности планирования для возможности выбора оптимального варианта общего плана и программы аудита на основании критериев, определенных самой аудиторской организацией.

5 План аудита — это рабочий документ аудитора, составляемый с целью:

а) определения объема и порядка проведения аудита;

б) выявления руководителя аудиторской проверки;

в) расчета уровня существенности аудиторской проверки.

6 Использование принципа существенности при составлении аудиторского заключения не означает, что:

а) обстоятельств, оказывающих или способных оказать влияние на бухгалтерскую отчетность экономического субъекта, не существует;

б) в нем изложены все существенные обстоятельства, обнаруженные при проведении аудита;

в) никакие иные существенные обстоятельства не были обнаружены аудиторской фирмой при проведении аудита.

7 План аудита составляется:

а) руководством проверяемого экономического субъекта;

б) аудиторской фирмой, осуществляющей проверку;

в) планы утверждены аудиторскими стандартами.

8 Аудиторская программа содержит:

а) перечень аудиторских работ, планируемых к выполнению;

б) перечень аудиторских процедур, планируемых к выполнению:

в) расчет и описание аудиторского риска.

9 Аудиторская процедура представляет собой:

а) конкретное действие аудитора, выполняемое им в ходе проверки;

б) разновидность аудиторских методов;

в) этап аудиторской проверки.

10 Аудитор в ходе планирования проверки имеет право собирать информацию о деятельности экономического субъекта, копии учредительных документов, бухгалтерской отчетности и т. п.:

а) нет - подобные действия нарушают основные этические принципы аудитора;

б) да - в ходе предварительного планирования аудитор должен произвести ознакомление с деятельностью экономического субъекта.

в) да, но в этом нет особой необходимости.

7 Аудиторские доказательства

7.1 Понятие и классификация аудиторских доказательств

Аудиторская организация и индивидуальный аудитор должны получить достаточные надлежащие доказательства с целью формулирования обоснованных выводов, на которых основывается мнение аудитора.

Аудиторские доказательства получают в результате проведения комплекса тестов средств внутреннего контроля и необходимых процедур проверки по существу. В некоторых ситуациях доказательства могут быть получены исключительно путем проведения процедур проверки по существу.

Аудиторские доказательства - это информация, полученная аудитором при проведении проверки, и результат анализа указанной информации, на которых основывается мнение аудитора. К аудиторским доказательствам относятся, в частности, первичные документы и бухгалтерские записи, являющиеся основой финансовой (бухгалтерской) отчетности, а также письменные разъяснения уполномоченных сотрудников аудируемого лица и информация, полученная из различных источников (от третьих лиц).

Тесты средств внутреннего контроля означают действия, проводимые с целью получения аудиторских доказательств в отношении надлежащей организации и эффективности функционирования систем бухгалтерского учета и внутреннего контроля.

Процедуры проверки по существу проводятся с целью получения аудиторских доказательств существенных искажений в финансовой (бухгалтерской) отчетности. Указанные процедуры проверки проводятся в следующих формах:

- детальные тесты, оценивающие правильность отражения операций и остатка средств на счетах бухгалтерского учета;

- аналитические процедуры.

Понятия достаточности и надлежащего характера взаимосвязаны и применяются к аудиторским доказательствам, полученным в результате тестов средств внутреннего контроля и проведения аудиторских процедур по существу. Достаточность представляет собой количественную меру аудиторских доказательств. Надлежащий характер является качественной стороной аудиторских доказательств, определяющей их совпадение с конкретной предпосылкой подготовки финансовой (бухгалтерской) отчетности и ее достоверность. На суждение аудитора о том, что является достаточным надлежащим аудиторским доказательством, влияют следующие факторы:

- аудиторская оценка характера и величины риска как на уровне финансовой (бухгалтерской) отчетности, так и на уровне остатка средств на счетах бухгалтерского учета или однотипных хозяйственных операций;

- характер системы внутреннего контроля;

- существенность проверяемой статьи финансовой (бухгалтерской) отчетности;

- опыт, приобретенный во время проведения предшествующих аудиторских проверок;

- результаты аудиторских процедур, включая возможное обнаружение недобросовестных действий или ошибок;

- источник и достоверность информации.

При получении аудиторских доказательств с использованием аудиторских процедур по существу аудитор должен рассмотреть достаточность и надлежащий характер этих доказательств наряду с доказательствами, полученными в результате тестов средств внутреннего контроля, с целью подтверждения предпосылок подготовки финансовой (бухгалтерской) отчетности.

Предпосылки подготовки финансовой (бухгалтерской) отчетности - сделанные руководством аудируемого лица в явной или неявной форме утверждения, отраженные в финансовой (бухгалтерской) отчетности. Данные предпосылки включают в себя следующие элементы:

существование - наличие по состоянию на определенную дату актива или обязательства, отраженного в финансовой (бухгалтерской) отчетности;

права и обязанности - принадлежность аудируемому лицу по состоянию на определенную дату актива или обязательства, отраженного в финансовой (бухгалтерской) отчетности;

возникновение - относящиеся к деятельности аудируемого лица хозяйственная операция или событие, имевшие место в течение соответствующего периода;

полнота - отсутствие не отраженных в бухгалтерском учете активов, обязательств, хозяйственных операций или событий либо нераскрытых статей учета;

стоимостная оценка - отражение в финансовой (бухгалтерской) отчетности надлежащей балансовой стоимости актива или обязательства;

точное измерение - точность отражения суммы хозяйственной операции или события с отнесением доходов или расходов к соответствующему периоду времени;

представление и раскрытие - объяснение, классификация и описание актива или обязательства в соответствии с правилами его отражения в финансовой (бухгалтерской) отчетности.

Надежность аудиторских доказательств зависит от их источника (внутреннего или внешнего), а также от формы их предоставления (визуальной, документальной или устной). При оценке надежности аудиторских доказательств, зависящей от конкретной ситуации, исходят из следующего:

1) аудиторские доказательства, полученные из внешних источников (от третьих лиц), более надежны, чем доказательства, полученные из внутренних источников;

2) аудиторские доказательства, полученные из внутренних источников, более надежны, если существующая система внутреннего контроля эффективна;

3) аудиторские доказательства, собранные непосредственно аудитором, более надежны, чем доказательства, полученные от аудируемого лица;

4) аудиторские доказательства в форме документов и письменных заявлений более надежны, чем заявления, представленные в устной форме.

Аудиторские доказательства более убедительны, если они получены из различных источников, обладают различным содержанием и при этом не противоречат друг другу.

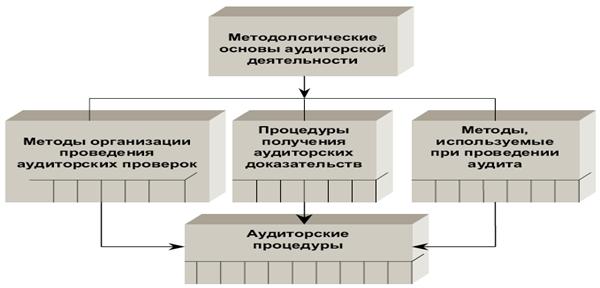

Общая схема взаимосвязи методов и процедур, используемых в аудиторской деятельности, а также место в ней методов аудита представлены на рисунке 7.

Рисунок 7 - Методологические основы аудиторской деятельности

Аудитор получает аудиторские доказательства путем выполнения следующих процедур проверки по существу: инспектирование, наблюдение, запрос, подтверждение, пересчет (проверка арифметических расчетов аудируемого лица) и аналитические процедуры.

В результате инспектирования материальных активов аудируемого лица предоставляются достоверные аудиторские доказательства относительно их существования, но необязательно относительно права собственности на них или их стоимостной оценки.

Документальные аудиторские доказательства, характеризующиеся различными степенями надежности, включают в себя:

- документальные аудиторские доказательства, созданные третьими лицами и находящиеся у них (внешняя информация);

- документальные аудиторские доказательства, созданные третьими лицами, но находящиеся у аудируемого лица (внешняя и внутренняя информация);

- документальные аудиторские доказательства, созданные аудируемым лицом и находящиеся у него (внутренняя информация).

Наблюдение представляет собой отслеживание аудитором процесса или процедуры, выполняемой другими лицами (например, наблюдение аудитора за пересчетом материальных запасов, осуществляемым сотрудниками аудируемого лица, или отслеживание выполнения процедур внутреннего контроля, по которым не остается документальных свидетельств для аудита).

Запрос представляет собой поиск информации у осведомленных лиц в пределах или за пределами аудируемого лица. Запрос по форме может быть как официальным письменным запросом, адресованным третьим лицам, так и неформальным устным вопросом, адресованным работникам аудируемого лица.

Подтверждение представляет собой ответ на запрос об информации, содержащейся в бухгалтерских записях (например, аудитор обычно запрашивает подтверждение о дебиторской задолженности непосредственно у дебиторов).

Пересчет представляет собой проверку точности арифметических расчетов в первичных документах и бухгалтерских записях либо выполнение аудитором самостоятельных расчетов.

Аналитические процедуры представляют собой анализ и оценку полученной аудитором информации, исследование важнейших финансовых и экономических показателей проверяемого аудируемого лица с целью выявления необычных и (или) неправильно отраженных в бухгалтерском учете хозяйственной операций, выявление причин таких ошибок и искажений.

7.2 Получение аудиторских доказательств в конкретных случаях

Федеральное правило (стандарт) аудиторской деятельности № 17 «Получение аудиторских доказательств в конкретных случаях» устанавливает единые требования в отношении получения аудиторских доказательств в следующих случаях:

а) присутствие аудитора при проведении инвентаризации материально-производственных запасов;

б) раскрытие информации о судебных делах и претензионных спорах;

в) оценка и раскрытие информации о долгосрочных финансовых вложениях;

г) раскрытие информации по отчетным сегментам финансовой (бухгалтерской) отчетности аудируемого лица.

Присутствие аудитора при проведении инвентаризации материально-производственных запасов.

Если величина материально-производственных запасов является существенной для финансовой (бухгалтерской) отчетности, аудитор должен получить достаточные надлежащие аудиторские доказательства относительно количества и состояния материально-производственных запасов, присутствуя при их инвентаризации. Это позволяет аудитору инспектировать материально-производственные запасы, наблюдать за соблюдением установленного порядка контроля за их сохранностью и отражения в бухгалтерском учете результатов проведения инвентаризации, а также получать доказательства надежности процедур, предусмотренных руководством аудируемого лица.

Если в силу непредвиденных обстоятельств аудитор не может присутствовать при инвентаризации материально-производственных запасов, он самостоятельно проводит выборочный осмотр и пересчет запасов или наблюдает за проведением инвентаризации в другой день, а в случае необходимости составляет оборотную ведомость движения запасов в период между датами, по состоянию на которые проведен выборочный осмотр и пересчет и составлена финансовая (бухгалтерская) отчетность.

Аудитор, планируя свое присутствие при проведении инвентаризации материально-производственных запасов или выполнение альтернативных процедур, должен принять во внимание:

а) особенности системы бухгалтерского учета запасов и внутреннего контроля за их сохранностью;

б) неотъемлемый риск, риск средств контроля и риск необнаружения в отношении материально-производственных запасов, а также уровень существенности;

в) необходимость соответствия утвержденного руководством аудируемого лица порядка проведения инвентаризации требованиям нормативных правовых актов и особенностям деятельности аудируемого лица;

г) срок проведения инвентаризации материально-производственных запасов;

д) места хранения материально-производственных запасов;

е) целесообразность привлечения экспертов.

Если при проведении инвентаризации количество материально-производственных запасов определяется в присутствии аудитора или аудируемое лицо применяет систему непрерывного учета и аудитор присутствует при пересчете запасов один или несколько раз в течение года, то аудитор должен наблюдать за пересчетом запасов сотрудниками аудируемого лица, а также самостоятельно выполнять выборочный осмотр и пересчет фактического наличия запасов.

Аудитор должен ознакомиться с утвержденным руководством аудируемого лица документом, регламентирующим порядок инвентаризации, чтобы получить информацию:

а) о применяемых процедурах контроля, например, при сборе заполненных инвентаризационных ведомостей, учете незаполненных бланков ведомостей, а также подсчете и повторном пересчете запасов;

б) о порядке определения степени готовности незавершенного производства, определения некондиционных, вышедших из употребления или поврежденных изделий, а также материально-производственных запасов, принадлежащих третьей стороне, например, товаров, принятых на комиссию;

в) о наличии порядка, регламентирующего движение материально-производственных запасов между подразделениями аудируемого лица, а также порядка сдачи и приемки этих запасов до и после даты окончания отчетного периода.

Чтобы убедиться в том, что порядок, установленный руководством аудируемого лица, соблюдается, аудитор должен наблюдать за процедурами, выполняемыми сотрудниками аудируемого лица, а также проводить самостоятельно выборочные контрольные пересчеты. При осмотре и пересчете аудитор должен проверить полноту и точность инвентаризационных записей аудируемого лица путем сравнения выбранных записей и фактического наличия соответствующих материально-производственных запасов, а также данных инвентаризационного пересчета и соответствующих записей в инвентаризационных ведомостях. Аудитору рекомендуется сохранять копии таких записей пересчета для последующих проверок и сопоставлений.

Аудитор должен также рассмотреть процедуры отнесения аудируемым лицом поступающих материально-производственных запасов к различным учетным периодам и получить подробную информацию о движении этих запасов до пересчета, во время и после него, чтобы в дальнейшем ее можно было проверить.

Инвентаризация материально-производственных запасов может быть проведена аудитором на дату, отличную от даты окончания отчетного периода, когда риск средств контроля ниже высокого. Если инвентаризация проводилась до даты окончания отчетного периода, аудитор, выполнив надлежащие процедуры, должен определить, правильно ли отражены в бухгалтерском учете изменения материально-производственных запасов, которые произошли между датой их пересчета и датой окончания отчетного периода.

Если для определения остатков на конец отчетного периода аудируемое лицо применяет систему непрерывного учета материально-производственных запасов, аудитор, выполнив надлежащие процедуры, должен определить, понятны ли причины любых существенных различий между результатами инвентаризационного пересчета и записями, полученными в результате непрерывного учета этих запасов, а также выяснить, вносятся ли соответствующие поправки в данные бухгалтерского учета.

Аудитор должен проверить соответствующий регистр учета материально-производственных запасов, например, ведомость остатков запасов, составленную на основании последней инвентаризации, чтобы определить, насколько точно в нем отражаются фактические результаты пересчета.

Если материально-производственные запасы аудируемого лица находятся на хранении у третьей стороны, аудитор должен получить непосредственно от третьей стороны (по запросу аудируемого лица, уполномочивающего третью сторону направить ответ непосредственно аудитору) подтверждение относительно количества и состояния запасов, хранимых по поручению аудируемого лица. В зависимости от существенности этих запасов аудитор должен также рассмотреть:

а) независимость третьей стороны и достоверность информации, предоставляемой руководством третьей стороны;

б) целесообразность личного наблюдения или возможность назначения другого аудитора для наблюдения за проведением инвентаризации материально-производственных запасов;

в) целесообразность получения аудиторского отчета аудитора третьей стороны об адекватности систем бухгалтерского учета и внутреннего контроля третьей стороны для проверки точности пересчета материально-производственных запасов и правильности их хранения;

г) возможность и целесообразность инспектирования документации, касающейся находящихся на хранении у третьей стороны материально-производственных запасов, или получения подтверждения от третьей стороны в случае передачи этих запасов под залог.

Раскрытие информации о судебных делах и претензионных спорах.

Аудитор должен выполнить определенные процедуры, чтобы получить сведения о судебных делах и претензионных спорах, в которых участвует аудируемое лицо и которые могут существенно повлиять на финансовую (бухгалтерскую) отчетность. К таким процедурам относятся:

а) направление необходимых запросов руководству аудируемого лица, включая получение заявлений и разъяснений от руководства;

б) проверка решений соответствующего органа, осуществляющего общее руководство деятельностью аудируемого лица;

в) ознакомление с перепиской аудируемого лица с организацией, оказывающей ему юридические услуги;

г) проверка затрат аудируемого лица на юридические услуги;

д) использование информации о деятельности аудируемого лица, включая информацию, полученную от сотрудников юридической службы аудируемого лица.

Если аудитор выявил наличие судебных дел или претензионных споров либо считает, что они могут иметь место, он с согласия аудируемого лица должен обратиться непосредственно к организации, оказывающей аудируемому лицу юридические услуги.

Письмо в адрес организации, оказывающей аудируемому лицу юридические услуги, должно быть подготовлено, подписано руководством аудируемого лица и отправлено непосредственно аудитором. Указанное письмо должно содержать запрос о предоставлении юридической организацией аудитору информации об оказываемых аудируемому лицу юридических услугах. Если аудитор не уверен, что юридическая организация ответит на запрос общего характера, письмо должно содержать:

а) перечень судебных дел и претензионных споров, в которых участвует аудируемое лицо;

б) оценку руководством аудируемого лица последствий судебных дел и претензионных споров для аудируемого лица, в том числе финансовых;

в) просьбу о подтверждении юридической организацией обоснованности такой оценки, а также о предоставлении аудитору дополнительных сведений, если юридическая организация посчитает направленный ей перечень неполным или неточным.

Аудитор должен проанализировать текущее положение по возможным существенным юридическим вопросам вплоть до даты подписания аудиторского заключения. В некоторых случаях аудитору может потребоваться получить от юридической организации информацию, отражающую последние изменения по возможным существенным юридическим вопросам.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 |