Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Прибыль после налогообложения (чистая nрибыль) рассчитывается с учетом так называемых прочих планируемыхи непланируемых доходов и расходов. К планируемым расходам относят налоги, уплачиваемые в федеральный и местный бюджет; непланируемые расходы - штрафы, пени инеустойки, уплаченные за нарушение договорных обязательств, убытки от списания безнадежных долгов и другиепотери, которые уменьшают операционную прибыль. К непланируемым доходам относят штрафы, пени и неустойки, полученные от различных организаций, излишки товарноматериальных ценностей, выявленные при инвентаризации, списание кредиторской задолженности за истечением сроков исковой давности и др.

Прибыль от оказаниия услуг определяется как разность между выручкой от оказания услуг потребителям и себестоимостью этих услуг.

Пу = Ву - Су,

где Пу - прибыль от оказания услуг;

Ву - сумма выручки от оказания услуг;

Су - себестоимость услуг.

Прибыль от оказания услуг находится под влиянием различных факторов, таких как изменение объема оказываемыхуслуг, изменение структуры (видов) оказываемых услуг, изменение цен на услуги, изменение цен на материалы, тарифы, рабочую силу и т. п.

Общее изменение прибыли:

Пу = Пу1 - Пуо,

где Пу1 - прибыль от оказания услуг в отчетном году;

П уо - прибыль от оказания услуг в прошлом периоде. Расчет влияния на прибыль изменения цен на оказываемые услуги:

Показатели рентабельности рассчитываются по нескольким группам:

1. Показатели, характеризующие окупаемость затрат на оказание услуг.

2. Показатели, характеризующие прибыльность продаж.

3. Показатели, характеризующие доходность капитала.

Рентабельностъ производственной деятельности (окупаемость затрат) - отношение валовой (прибыли от продажи услуг), чистой прибыли или выручки к сумме затрат по оказанным услугам. Она показывает, сколько прибыли организация имеет с каждого рубля, затраченного на оказание услуг.

Может рассчитываться в целом по сервисной организации, а также по отдельным ее структурным подразделениям и видам оказываемых услуг.

Peнтабельность продаж (оборота) - отношение прибыли от реализации услуг или чистой прибыли к сумме полученной выручки:

Характеризует эффективность предпринимательской деятельности: сколько прибыли имеет сервисная организация срубля продаж. Может рассчитываться как в целом по организации, так и по отдельным видам услуг.

Рентабельность (доходностъ) капuтала - отношение прибыли до налогообложения (валовой, чистой) к среднегодовой стоимости капитала или отдельных его слагаемых (собственного, заемного, основного оборотного капитала).

Характеризует величину прибыли, получаемую с рубля стоимости капитала.

Одним из важнейших факторов повышения эффективности работы сервисной организации является обеспеченность ее основными фондами в необходимом количестве и ассортименте, ускорение их оборачиваемости и более полное их использование.

Для обобщающей характеристики эффективности использования основных средств, служат показатели фондоотдачи, фондоемкости, рентабельности, относительной экономии фондов, повышения объема оказываемых услуг и другие.

Рост фондоотдачи свидетельствует об улучшении финансовых результатов деятельности сервисной организации и отом, что политика относительно основного капитала ведется в правильном направлении. Увеличение фондоотдачи ведет к относительной экономии производственных основных фондов и к увеличению объема оказываемых услуг.

Использование основных фондов признается эффективным, если относительный прирост оказываемых услуг или прибыли превышает относительный прирост стоимости основных фондов за анализируемый период.

Доля прироста оказываемых услуг за счет роста фондоотдачи определяется как произведение прироста фондоотдачи за анализируемый период и среднегодовой фактической стоимости основных производственных фондов:

Другой составляющей капитала сервисной организации является оборотный капитал или оборотные средства. Эффективность использования оборотных средств прямо пропорциональна скорости их оборачиваемости. Ускорение оборачиваемости позволит сервисной организации высвободить частьсредств из оборота для оказания дополнительных услуг и повысит платежеспособность и финансовую устойчивость.

Скоростъ оборачuваемостu оборотных средств характеризуется коэффициентом оборачиваемости, коэффициен том загрузки средств в обороте (капиталоемкость), продолжительностью одного оборота.

Каждая сервисная организация должна тщательно изучить показатели эффективности использования произведенных затрат на оказание услуг потребителям. К таким показателям относятся: производственная и полная себестоимость, их доля в цене услуг, количество оказанных услуг, приходящееся на один рубль затрат, величина затрат в расчете нарубль оказанных услуг.

Полная себесmоuмосmь включает все ресурсы, израсходованные на производство в денежном выражении. Она представляет собой сумму прямых затрат на объект учета затрат и пропорциональной доли косвенных затрат, относимой на услуги.

Оценка себестоимости по частичным затратам (производственная себестоимость) ориентирована на покрытие прямыхзатрат. Суть этой системы сводится к следующему: прямыезатраты включаются в себестоимость оказываемых услуг, косвенные расходы целиком относятся на общие финансовые результаты того отчетного периода, в котором они возникли.

Количество оказанных услуг, приходящееся на один рубль затрат, представляет собой рентабельность затрат, которая рассчитывается по формуле.

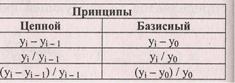

С целью более глубокого и точного изучения эффективности деятельности сервисной организации следует рассматривать все показатели в динамике. Для этого необходимо рассчитать абсолютный прирост, темп роста, темп прироста по двум принципам: цепному и базисному.

Показатели:

Абсолютный прирост

Темп роста

Темп прироста

где Yi - значение показателя в отчетном году;

Yj-l - значение показателя в предыдущем году;

уо - значение показателя в базисном году.

Еще одним показателем, который учитывается при анализе эффективности деятельности сервисной организации, является ассортимент предоставляемых услуг. Ассортимент услуг устанавливается в соответствии с профилем сервисной организации и отражается в ассортиментном перечне. Сервисные организации самостоятельно определяют перечень оказываемых услуг. Перечень услуг формируется в соответствии со специализацией сервисной организации, ее местонахождением, спецификой контингента обслуживаемых потребителей и совместимостью оказываемых услуг.

Показателями, характеризующими ассортимент, являются структура, полнота, широта и степень обновления ассортимента.

На основе показателей качества и показателей экономической эффективности сервисной деятельности проводится интегральная оценка уровня сервиса.

Конкретные виды и формы сервиса должны определяться особенностями производимой продукции и особенностями ее эксплуатации.

Анализ эффективности сервисной деятельности и интегральная оценка уровня сервиса составляют основу системы контроля руководителя за функционированием сервисной организации. Получаемые показатели являются индикаторами правильности действий персонала и руководителя организации, позволяют принимать своевременные решения, обеспечивающие устранение недостатков и повышение эффективности деятельности сервисной организации.

Рекомендуемая литература

1.Основы рыночной инфраструктуры. Учебное пособие. Алматы. Экономика 1997

2., Федько товарного рынка. Ростов-на-Дону, 2000.:

3.Инфраструктура рынка: проблемы и перспективы. Под ред. . Ростов-на-Дону, 1998.

4.Тощенко инфраструктура: сущность и пути развития. - М. 1990.

Контрольные задания для СРС [1,2,3]

ТЕМА 6. Оценка уровня развития инфраструктуры социально-культурного сервиса – 6 часов

1 Виды предприятий сферы инфраструктуры СКС

2 Предприятия сферы сервиса по функциональному назначению

3 Структура предприятий сервиса

Главной целью предприятий сферы сервиса является более полное удовлетворение потребностей человека в быту с меньшими затратами ресурсов.

Реализация этой цели в условиях рынка и разнообразия форм собственности на средства производства обуславливает необходимость создания в каждом регионе конкурентоспособных, различных по функциональному назначению и размерам предприятий, призванных удовлетворять в самом широком ассортименте платежеспособный спрос на услуги.

Совокупность подразделений, участвующих в совместном оказании услуг, их взаимосвязь и взаимоподчиненность на территории обслуживаемого региона представляют структуру предприятий обслуживания населения.

Предприятие является основным хозяйственным звеном в структуре бытового обслуживания населения в условиях рынка. Согласно Гражданскому кодексу Республики Казахстан основные структурные единицы бытового обслуживания могут быть: товариществами - полными и на вере (коммандитными), обществами - с ограниченной ответственностью, с дополнительной ответственностью, акционерными, дочерними и зависимыми; унитарными предприятиями - государственными и муниципальными, производственными и потребительскими кооперативами, учреждениями, объединениями и ассоциациями предпринимателей.

В результате приватизации и ликвидации монополии государства в сфере оказания бытовых услуг населению по регионам возникает и формируется на качественно новой, рыночной основе сектор многоукладной экономики, содержащий в своем составе различные по форме собственности, функциональному назначению и видам оказываемых услуг предприятия бытового обслуживания, работающие в интересах человека, удовлетворяющие его индивидуальные потребности в быту.

Сосуществовать подобные предприятия могут только в условиях конкуренции. Конкуренция есть состязательность хозяйствующих субъектов, когда их самостоятельные действия эффективно ограничивают возможности каждого из них воздействовать на общие условия обращения товаров (услуг) на данном рынке и стимулируют производство тех из них, которые требуются потребителю. Конкуренция в сфере бытовых услуг предполагает борьбу предпринимателей и бизнесменов за выгодное использование инвестиций (капитала), получение максимальной прибыли.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 |